昨天,我写了篇《高效低险的多因子策略》,讲述了指数基金的好处,我也建了个实盘,验证策略。

策略当前配置了4只,分别是:000478建信中证500指数增强A、001592天弘创业板指数A、501016国泰中证申万证券行业指数、160618鹏华丰泽债券。

仓位分别是:000478中证500指数30%仓位,001592创业板指数30%仓位,51016证券行业指数30%仓位,160618债券10%仓位。

配置它们的原因是基于估值和市场的判断,具体逻辑如下:

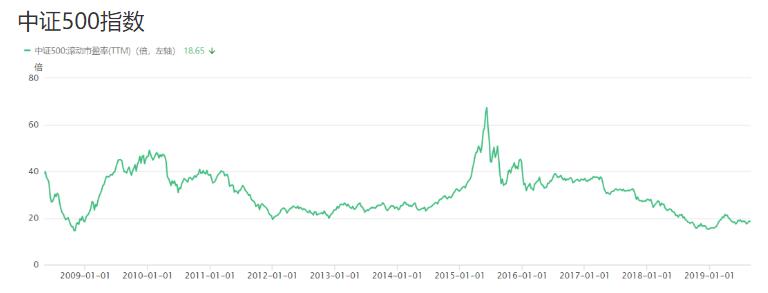

中证500指数

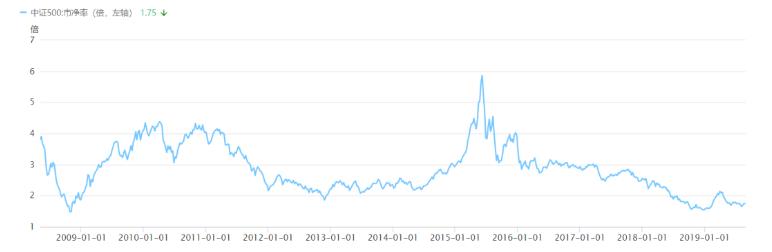

中证500指数目前TTM市盈率估值18.65倍,从上面历史估值图看,处于2008年底的历史底部和2012年历史底部附近。市净率当前1.75倍,略高于2008年底历史底部,但低于2012年底历史底部。

总体来看,中证500估值明显处于历史底部位置,具有明显的估值优势,中证500代表A股中优秀的中型股票,成长型相对较好,可以配置,假如后期继续下跌,可采用阶梯定投策略,越跌越买。

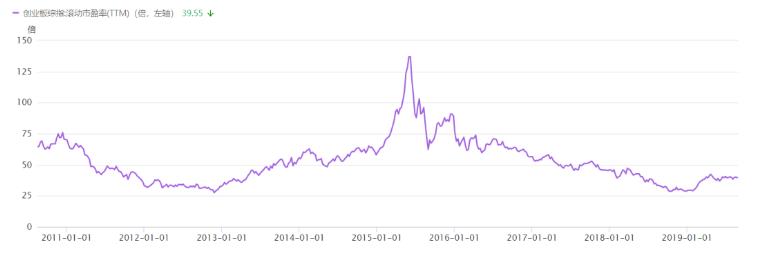

创业板指数

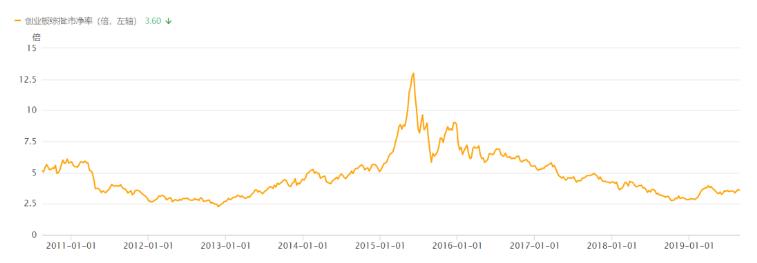

创业板指数经过几年下跌,2018年10月已经处于2012年底历史底部28倍市盈率附近。但由于2018年底很多公司计提了大量商誉减值,致使创业板2018年全年业绩下滑64.81%,由于TTM估值方法采用连续前4个季度滚动合计净利润测算估值,加上2019年春节后创业板有不小涨幅,目前估值39.55倍。2012年底创业板历史底部最低市净率2.4倍附近,2018年底创业板最低市净率2.7倍附近,当前创业板市净率3.6倍,高于2012年底。

创业板历史最高市净率12.8倍,最高市盈率140倍左右,通过对比以上历史估值变化图,创业板估值处于相对历史低位,但绝对估值并不算低,考虑创业板大多数公司属于科技类型,享受一定估值溢价,同时考虑2019年不会再有大量商誉计提,创业板业绩将回升,所以适当配置。

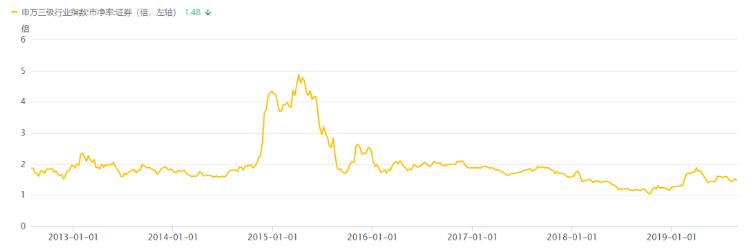

券商行业指数

券商行业指数的配置,主要是从行业周期和估值角度考虑。券商是强周期行业,与股市牛熊周期明确相关,牛市里市场成交量高,券商率先受益,所以券商操作适合在熊市末期或牛市初期的市场低位买入,然后等市场高位,估值高企时卖出。

由于券商是强周期行业,不适合采用市盈率估值,更适合采用市净率PB估值,券商2018年底估值创下历史最低,虽然年初有所上涨,但仍然处于相对低位,所以进行配置。

债券指数

债券类基金我选的鹏华丰泽,主要是根据该债券基金历史净值收益、总规模、基金运营投资条款选择。从上图2012年至2019年该债券基金的收益图看,整体非常平稳,由于它有参与可转债,行情好时收益明显加速,而行情不好时相对平稳。

该基金的投资范围主要为固定收益类品种,包括国债、央行票据、金融债、企业债、公司债、短期融资券、可转债、分离交易可转债、资产支持证券、债券回购等。本基金不直接买入股票、权证等权益类金融工具,因所持可转换公司债券转股形成的股票、因投资于分离交易可转债而产生的权证,在其可上市交易后不超过10个交易日的时间内卖出。

组合之所以加入债券基金,是考虑防御性策略配置,在行情不好,估值较高,,风险较大时,会增加债券基金配置,在风险较小,估值较低时,可以把债券资金调配买入股票类指数基金,以达到股债之间平衡。