富国新动力-再聊理性认识基金经理的能力

一表说

理念:信奉价值,坚持稳健均衡长期投资,注重风险控制,追求可持续的长期收益。

聚焦:努力挖掘优秀基金经理,专注基金组合配置。

2022年8月24日

富国基金公司2021年最后一天公布增聘于洋为富国新动力基金经理的公告后,

富国新动力灵活配置混合A吧中的评论是这样的:

“很怀念于洋!”、“刘博跟于洋真是没法比,今年买这只烂基还不如存银行”、“新动力我从19年拿到于洋辞职,犹豫了半个月陆续出了,当时的持有体验非常好,现在于洋回来我要捧场,多少是个意思。”、“更喜欢于洋回来!”、“于洋回归了,太激动了”、 “欢迎于大王(经理)回家,

于大王终于回来了。于大王加油。”、“于洋回来,进”、“等基金经理定了进入,子弹上膛。但愿富国基金别让大家等太久!!!”、“于洋在私募的产品年内收益40多个点,希望早日接管产品。”、 “于洋历史业绩确实远好于刘博,但是于洋是医药行业出道并成名的,现在医药股整体形势远非两三年前,不知此番回富国会怎样。”

2021年1月31日,一表说发表贴文“欢迎于洋归来-理性认识基金经理的能力”,对于洋的风格做到简单客观的介绍。

一表说是2019年5月开始配置于洋管理的“富国精准医疗”和“富国新动力”,前者已于2020年6月份考虑到医药板块估值没有优势转换成别的基金,后者在于洋离职时细看接手的刘博管理的“富国周期优势”后继续部分保留,部分转换成刘博更擅长的平衡风格的“富国周期优势”,过一段时间后才将新动力全部转换成“富国周期优势”。看到关于于洋要回归富国的消息及刘博离职唯独富国新动力没有移交后,判断是要等于洋回来接任后便毫不犹豫将富国周期优势部分转回富国新动力,后来继续择低加仓持有至今。

于洋回来半年多后,富国新动力灵活配置混合A吧中的评论是这样的:

“老于啊,你不该回来啊,去私募坑那些有钱人吧”、“跟你说声再见,你接任第一时间就转入了,结果实话实说,很失望!”、“还是把刘博请回来吧,1年零205天收益47%,你呢200多天5%,不行啊”、“回来祸害人”、 “我天天加仓加个寂寞啊,新能源涨你不涨理解,医药消费涨你也不涨”、“这鸡得清了,不赔就行,赔了时间”、“今年,重仓持有的两个经理于洋和**,业绩最令人失望。从于洋重返公募的第一周,就毫不犹豫地转入了。结果,半年多了,至今负10个点。我一直把二位当作均衡偏成长风格对待的。看于洋最新持仓,白酒加医药,快成消费鸡了。好在,医药回调的时间已经足够长,估值已经回到合理甚至偏低位置。所以,想再坚持一下。未来,可能会逢高减仓,把资金转移到周期和科技类。”、“于洋真的是回来吃管理费了”、“不知道能不能重复昨天的故事”、“不行了坚持不下去了,我要停止每天5000的加仓了”、“我已经停止定投这货了”、“大盘绿你也绿,大盘红你也绿,怪不得骂的人那么多” 、“今年的表现连前50%都进不去”、“洋仔明显被网友骂傻了”。。。

一表说配置于洋的富国新动力,定位是均衡略偏成长,偏好医药+消费+TMT,注重回撤控制,注重长期收益回撤比。

于洋从私募回到富国后,确实表现很平淡,是坚持还是放弃?不急,先分析分析基金经理的能力特点再说。

一、持仓分析

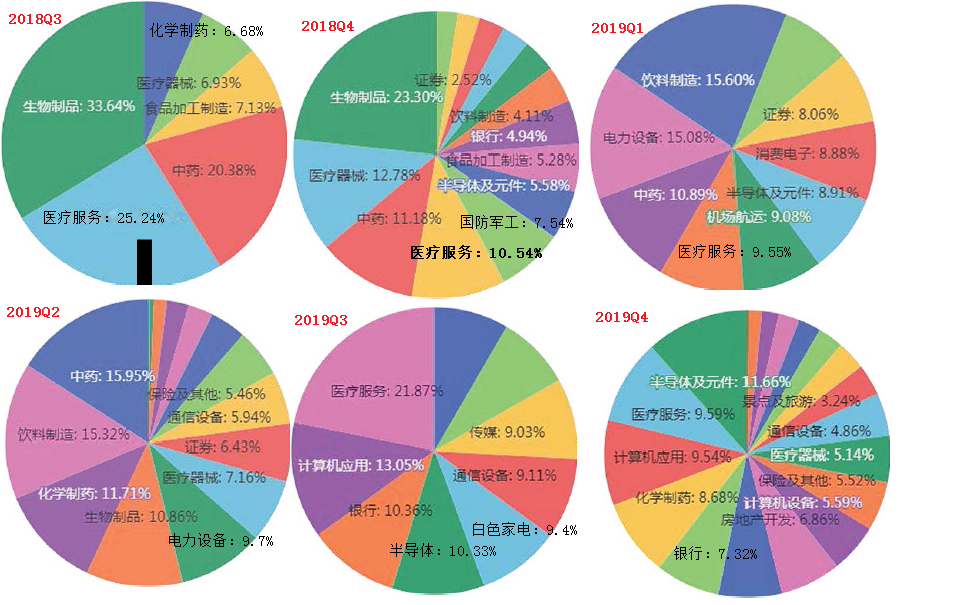

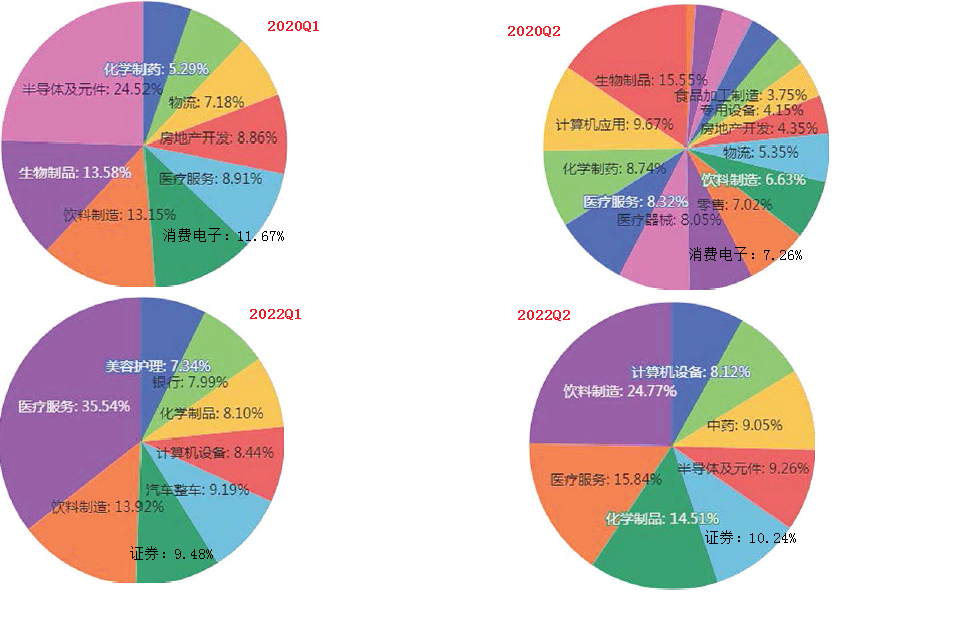

下面图片为于洋管理富国新收益期间两个时间段的持仓情况。

于洋从2017.10.25日开始接手富国新动力,估计从2018年才真正开始独立管理。从开始接手至2020.6.4日离开交给刘博,短短不到3年时间中,于洋的持仓风格分成两个阶段。第一阶段是2018年,富国新动力基本就是一只医药行业主题基金,第二阶段始于2018年底才开始拓宽配置范围,逐步将大消费和TMT纳入配置范围。第二个时间段就是从于洋回归富国重新接手开始至今两个季度,配置范围主要还是大医药、大消费、TMT为主,此外还涉及到新能车(属大消费)、大金融和化学制品等行业。就大医药而言,于洋从一开始就比较注重细分行业不偏科,在生物科技、化学制药、医疗器械&服务以及中药等细分行业之间动态平衡。

下面再看看各个板块建仓、加仓、持仓及减仓等操作与当季和下一个季度各个行业表现吻合度对照。

总的来说,2018.1.1-2020.6.4期间,建仓、加仓、持仓、减仓等操作与行业涨幅吻合度要高于不吻合度,而今年1、2季度却正好相反,这究竟应该归因于之前基金经理能力较强而今年能力下降还是归因于基金经理的能力圈及配置重点在之前与市场热点比较吻合而今年却正好相反?个人认为是后者。

二、仓位及择时分析

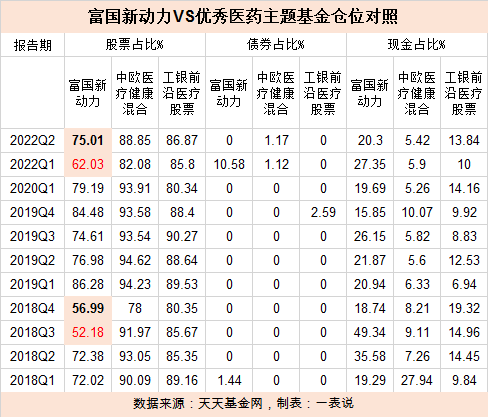

两个时段分别做1次较大幅度降低仓位择时,第一次在2018年3季度将仓位从二季度的72.38%大幅降低至三季报的52.18%,直到2018年四季报还是继续维持低仓位。第二次择时是今年1季度,1季报将仓位从79.19%降低至62.03%,今年二季报又将仓位调高至75.01%。见下面走势图。

富国新动力2018年取得正收益,回撤也远好于其他两只优秀医药主题基金及中证医药指数(依据2018年的持仓结构,富国新动力基本上是一只医药主题基金)。从上面走势图可以看出,2018年上半年三只基金走势基本一致,但进入7月中下旬之后,富国新动力下跌幅度明显好于其它两只医药主题基金及中证医药指数,这说明富国新动力2018年表现突出主要贡献来自3-4季度的低仓位操作。第二次降低仓位择时在2022年1季度期间将仓位从79.19%降低至62.03%,对降低基金回撤也起到了一定作用。

一表说曾经说过,择时降低仓位是把双刃剑,用好了可以大幅度降低风险,用过了可能会错过市场反转或者反弹机会。富国新动力2018年年底继续维持低仓位,明显踏空了2019年一季度的反转行情。今年二季度加仓缓慢,也错过了4月底至二季度末的反弹行情,正如于洋二季报所说:“遗憾的是在市场底部位置,没有把仓位加到理想水平。”。

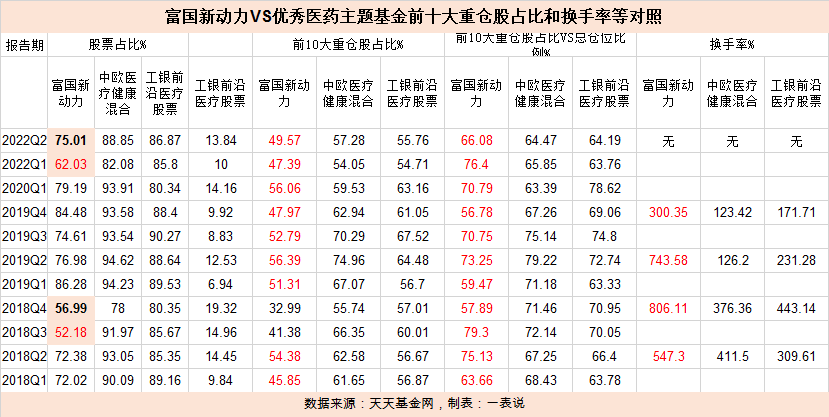

三、前十大重仓股占比、换手率指标

在正常仓位下,富国新动力前十大重仓股占比基本在45%-56%之间,但考虑到总体仓位偏低,换算成前十大重仓股占总持仓仓位比例,基本在56%-79%之间变化,总体上比较均衡有时略偏集中。

在2018.1.1-2020.6.4期间,于洋的换手率还是比较高的,偏交易,2019年四季度有所下降,今年半年报数据还没有出来。也就是说,于洋的风格是否在从偏交易向持股+适当交易转变,还有待进一步观察。

四、收益和回撤

五、基金经理自我介绍

下面摘录部分于洋的自我介绍如下:

“我投资中几乎所有的超额收益都是来自个股挖掘,这是我比较擅长的地方。行业上,我在医药股上的能力圈属于比较强的。包括在2019年医药板块中的一些大择时,我都做得比较好,能够在风险来临前就有所感觉。当然,投资组合里面的资产要多元化,如果只有医药这一类单一资产,无法避免组合的稳定性,这也是为什么我持续拓展其他行业的能力圈。”;“从组合管理的角度出发,我希望拓展的其他行业能对医药股有代替作用。比如消费品也是线性增长,这类公司我能从医药板块里面找到,就没有太强的意愿去买。而TMT公司的爆发力比较强,在组合管理层面能给我带来不同的资产类别。所以我目前更偏好TMT板块的公司。”;“我愿意在自己能力黑洞的领域,相信我们公司的行业研究员。在一些有认知但还没有构建很强能力圈的行业,我也不会配置太大的权重。比如2019年我对半导体比较看好,但并没有配置那么高的权重,自己的认知水平和配置权重还没有实现匹配。”;“正好2018年运气比较好,当年市场整体机会缺失,只有医药股在上半年有些机会。我的能力边界也比较符合,一开始做投资业绩还算不错。到了2018年下半年医药股暴跌的时候,由于对这个产业比较了解,我也及时减仓躲过了大跌。”---摘自“富国于洋:做坚定的左侧投资者,齐天大圣4lmaga,2020-05-03”。

“总的来说,成长性是我投资中的一大关键词。”于洋说,“我希望投资于未来更具成长性的企业,因为真正具备内生性增长的公司,往往代表着社会经济未来发展的方向,也是资本市场资源配置应该投向的地方。”;于洋也总结了自己的投资心得:“第一,投资一定要专注;第二,投资要立足长期;第三,投资要控制回撤;第四,减少仓位的选择。”---摘自“公募基金经理专题(十七):富国基金于洋,之乎者也来自专栏我的投资观,发布于 2020-03-15 21:51”

“我更偏医药和消费,都是长坡厚道的赛道”;“基于绝对收益的目标,今年以来我对投资体系进行了持续的思考和调整,也尝试根据市场变化做出应对,经过持续思考及尝试之后,我认为目前个人的投资风格在未来一段时间内很难获得较好的绝对收益”。---摘自“于洋给钦沐创新动力持有人的一封信”,2021-11-11

“我的组合一般按照433的原则,40%的股票聚焦在符合目前市场趋势,各方面处于主升浪的公司,30%的股票投资于市场还没有完全发掘的公司,我们会提前做一些研究和布局,另外30%投资于行业龙头和标杆性个股。”---摘自“忘了葛兰、赵蓓吧,最强医药王者归来了”,华尔街见闻,2022.1.14.

“我个人的投资风格是不会随着市场风格的变化而漂移的,给自己设的目标就是希望未来三年把“确定性的钱”帮投资者赚到,既对得起自己的判断,也不辜负投资者的信任!”---摘自“【富国基金于洋】关于当下市场,我是这么看的……”,富国基金 2022年03月07日。

“未来我们依旧会坚持自下而上精选个股的策略,注重组合的风险收益比,力求帮助投资者找到收益和回撤之间的平衡点。” ---摘自“【富国基金于洋】市场持续震荡,聊聊当下配置思路”,富国基金 2022年4月25日。

从于洋的自我介绍看,能力圈逐步从大医药拓展到大医药+大消费+TMT,强调成长性风格,投资专注、立足长期、注重回撤控制、减少仓位选择,并坚持投资风格不会随着市场风格变化而漂移。

下面再看看今年二季报怎么说:

“报告期内,随着疫情的逐步控制及稳增长政策的落地,市场出现修复性行情。

遗憾的是在市场底部位置,没有把仓位加到理想水平。展望未来,绝大多数的股票依然没有解决空间的问题,需要做更细致的挖掘,耐心寻找更多处于成长曲线早期的品种。在方向上,我们对市场持乐观态度,在幅度上,我们预期相对保守”

六、结论

1) 尽管于洋回归富国后的多半年来表现一般,没有达到众多追随者的期望,但从长期看,于洋依然是一名优秀的基金经理,注重回撤控制,注重长期收益。关键是,他的投资框架并没有改变,风格没有随着市场风格改变而漂移,今年表现一般主要同他的能力圈有关。

2) 于洋对规模控制还是比较有责任心的,回归后不久便实施限购,这也可能是于洋之前较高的换手率依然还在延续。

3) 尽管于洋比较优秀,但离顶级优秀还有距离。尽管于洋自己强调注重自下而上选股,但依然没有强大的翻石头能力,尽管今年大医药大消费TMT几个领域总体表现不佳或一般,还是有不少优秀基金经理在这几个领域中走冷门依靠翻石头取得不错的收益,但于洋只是略好于几个板块指数。

4) 基金经理也是凡人,即使是非常优秀的基金经理也不可能做到永远优秀。优秀的基金经理只能做到长期看做了正确的事,长期看做到优秀。这个世界不存在“大神”、“大仙”,更不存在“YYDS”、“YYDX”。

5) 自己打算多给于洋一些时间,时间能证明一切。如果只是因为某个时段表现一般,但基金经理的投资框架并没有出现异常,不是一表说放弃的理由。何况,大医药、大消费和TMT目前估值并不高,已经调整相当长时间,即使大医药会受到集采的影响,大消费也可能受到疫情反复的影响,不会再有前几年的高光,但一表说依然坚信这几个领域有修复的机会。

6) 还是那句话,找到适合于自己的基金经理,正确认识基金经理的投资框架、风格、能力圈,并用在适当位置。暂时表现落后或者暂时但浮动盈亏都不是更换基金经理的正确理由,关键是他(她)的风格是否不再,表现是否较长时间异常。

(免责声明:收益数据仅供参考,过往业绩和走势风格不预示未来表现2,本文所提供的数据、基金和基金经理以及提出的看法不构成投资建议。投资者据此操作,风险自担。市场有风险,投资需谨慎。)

@天天精华君

@天天话题君

@天天基金创作者中心

@东方财富创作中心