美股牛市有十斗,科技股占八斗,科技股是驱动美股十年牛市的主要动力。

美股市场的主导行业,从19世纪初的铁路、工业,到20世纪的公用事业、钢铁、能源,再到21世纪的信息技术、医疗保健行业。发展成熟、借鉴意义高的美股市场,其主导行业历史变迁说明,对科技股的研究和布局是值得高度重视的。

今年以来可以明显感觉到,国家将越来越多的资源倾斜到以科技产业为首的新兴行业。5G作为新一轮科技浪潮的引擎之一,其发展的主要脉络为基站建设——手机等终端设备——物联网应用,孕育着非常多的机会。

在之前的文章中,我介绍过5G基站建设、通讯设备建设等方面的机会,2020年是5G通讯基础设施大规模建设的元年,这也是中兴通讯、信维通讯等相关股票今年涨幅明显的内在驱动因素。

5G将具备高网速、低时延、低功耗、广覆盖、高容量等多方面技术优势,将推进云计算、大数据、物联网、人工智能等领域的跨越式发展,带来新的硬件变革。随着5G从建设期到应用期的推进,5G应用的细分领域电子产业等也迎来了投资机会,之前云计算、云游戏的一波行情也说明了资金已经开始布局了。

承载这些应用的是5G终端,其中手机作为当前使用频次最高、数量最大的终端,机会最先来临,接着是智能家居、自动驾驶等物联网终端的爆发性增长,这些都属于5G电子产业链。

本篇是5G终端的第一篇,主要跟大家聊聊5G手机产业链的情况。

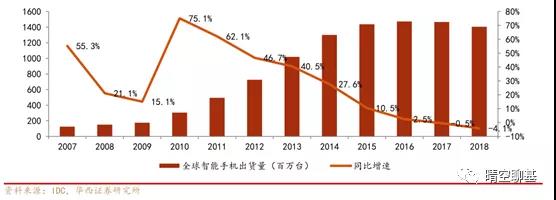

最近两年,智能手机创新乏力,用户更换手机周期推迟,总出货量增长放缓。IDC数据显示,2017年全球智能手机出货量14.66亿部,是10年来首次同比负增长,2018年继续下降。

智能手机这两年只是外观上的改变、功能同质化严重,上市均价却越来越高,性价比不突出压制了用户的换机需求,手机市场急需新动力。

图:2007~2018年全球智能机出货量

5G智能手机核心部件变化在于芯片要支持5G功能,在射频前端、天线、印制电路板做适应性配套,支持更多的场景应用,提供更多的功能,满足消费者升级的需求,预计换机诉求将刺激智能手机出货量反弹。

——产业链核心部件详解——

我国智能手机的渗透率已经达到97%,因此手机产业链主要是结构性机会。

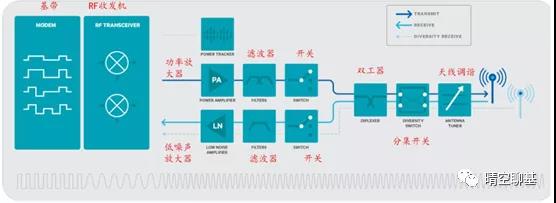

图:手机射频通路工作流程示意图

来源:高通,华西证券研究所

我国是基带芯片消耗大国,之前主要依赖美国的高通,目前国内华为的海思已经基本解决了手机基带芯片的问题,并且已经达到全球领先水平,另一家厂商是紫光展锐,产品外销印度及欧洲市场,也是同样未上市,我们难以在二级市场上参与。

因此,5G手机产业链在资本市场上的机会在于射频、天线和印制电路板(PCB),在这些领域国产替代的市场空间和机会很大。为了衡量这样的投资机会到底有多大,做到心中有数,需要大家先简单了解下这些领域的基本情况。

1、射频前端

射频前端是移动通信系统的核心组件,主要起到收发射频信号的作用,包括滤波器(Filter)、放大器(LNA与PA)、射频开关(Switch)等组成部分。

对于通信设备而言,没有放大器,信号覆盖会成问题,而没有滤波器意味着设备丧失抗干扰能力,射频开关则用于实现信号接收与发射的切换。这几个都是通讯的核心组成部分,5G的到来意味着更大的带宽及传输速率,单个手机对滤波器、PA、开关等的用量将大幅提升,单个手机的射频前端芯片价值会继续上升,带来市场规模的大幅增长。

以iPhone手机为例,在2010年其射频前端的单价仅为5美元左右。到2017年,iPhone的射频前端单价上涨至25美金左右,占整机成本比例也上升至10%。

(1)滤波器(Filter):用于保留特定频段内的信号,而将特定频段外的信号滤除,可以简单理解为去除噪音。

目前主要分为两大类:SAW滤波器和BAW滤波器。简单来讲,SAW滤波器只适用于低频段应用,而BAW还能适用于高频段,这个技术难度大,价格也更高。

5G中新的频段增加,单部手机中滤波器数量势必增加。我国是全球最大的SAW滤波器消费市场,国内滤波器市场严重供小于求。国内的公司信维通信、麦捷科技在SAW滤波器产品处于起步阶段,刚刚切入国内手机客户供应,拥有一定的实力。

目前还没有国内厂商能够成熟商用BAW滤波器产品,不过天津诺思、麦捷科技等正开始突破,未来产量将伴随着技术投入的增加稳步增长,缩小供需失衡空间。

(2)放大器(LNA与PA):用于实现射频信号放大。

LNA是低噪声放大器,在接收电路中往往信号小于噪声,这就需要放大器能够抑制噪声,去捕捉到微弱的信号。

国内LNA厂商卓胜微在该领域不断拓展,今年来LNA业务收入占比提升,2019年上半年营业收入为1亿元,已经超过2018年LNA全年收入,业务占比为19.42%。(数据来源:川财证券研究报告)

PA是功率放大器,是从电路中获取相对强的信号,它主宰着整个系统能否提供良好的音质输出,在整个音响系统中起到组织协调作用,比如打电话时使用扬声器放大声音,就是依靠这个器件实现的。

PA用量在2G、3G、4G时代不断提升,分别为1颗、4颗和6-7颗,5G时代单机用量可能提升至16颗

在PA代工方面,稳懋为全球第一的GaAs代工龙头,国内的三安光电已拥有较高良率的GaAsPA代工能力、此外还有海特高新、中芯国际(有SOI工艺平台)。

(3)射频开关:用于实现射频信号接收与发射的切换、不同频段间的切换。

类似于滤波器的需求提升,5G因为频段的增加将带来通道数的提升,进而推动开关市场的容量增长。

卓胜微是国内最大的开关供应商,在射频开关领域份额不断增长,2017年市占率排名全球第5,占比5%。在2019年上半年的收入构成中,其射频开关业务占比为78.6%,射频开关的毛利率为54.75%,有进一步向上的趋势。已经实现三星、小米、VIVO等大客户的全面切入。

另外,紫光展锐(三星供应商,开关产品外销韩国),年销售额近1亿美元。

2、天线

天线处于整个手机通信系统的最外端,是手机实现与外界通信的窗口,其作用是接收电磁波或将电磁波发射出去,比如互通电话、发送和接收短信、接入移动网络。

图:手机天线演变

来源:百度

手机通信频段越高,波长就越短,天线也就越短,以前是外置天线,逐渐演化成了现在的内置天线。

为了达到5G所要求的传输速率,就必须在天线数量上做文章。因此5G将带动天线需求触底回升,相比于4G手机,5G手机在天线需求数量上成倍增加,射频线缆配套增加,现有的手机只有2支天线,预计典型的5G手机天线数量会需要7到8支。

天线领域,目前主要的公司为立讯精密(LCP天线),信维通信(华为LDS天线主要供应商之一),鹏鼎控股(MPI天线),长电科技(毫米波天线模组)。

3、印制电路板(PCB):

印制电路板是生产电子产品必须的基础材料,在上面可以把芯片、电容等电子元器件集成起来,是电子元器件的载体,被称为“电子产品之母”,其重要性可见一斑。

覆铜板是印制电路板上游核心材料,占到PCB成本的35%左右,国内现在生产和出口的多是低端覆铜板,需要从美国、韩国和台湾等地进口大量昂贵的高端覆铜板,5G时代对高端产品的需求将急速放大,因此下游PCB产品也是我国国产替代的关键领域。

技术进步推动智能手机持续朝轻薄化、小型化方向发展,5G对PCB产品的“轻、薄、短、小”提出了更高的要求,以适应更高数据传输速率,占用更少空间、实现更高性能,类载板(SLP)和柔性板(FPC)成为解决这一问题的必然选择。

类载板的特点是可以增加板上走线密度从而减小使用面积。柔性板又被称为“软板”,具有配线密度高、重量轻、厚度薄、可弯曲、灵活度高等优点,迎合了电子产品轻薄化、灵活化的潮流趋势。

虽然搭载上面这样技术的PCB产品价格翻倍,但是占用面积更小,可以腾出更多空间用于更大的电池和更多的摄像头,因此是5G手机首选的器件。

沪电股份(板厂)和生益科技的子公司生益电子(材料厂商)是华为等通信设备厂商主力PCB供应商;鹏鼎控股,具备生产和制造SLP、FPC的强劲实力,是苹果SLP和FPC的主力供应商,目前正在进入国内品牌手机的供应链。

——市场规模——

从射频前端的市场规模来看,在全球市场中,滤波器在射频前端中是份额占比最高的器件,大约50%以上;功率放大器在射频前端中是份额占比大约在30%;射频开关和LNA在射频前端中的份额占比合计为10%。

随着5G频段的增加,滤波器的市场规模也将迎来快速增长,2017年全球滤波器市场规模80亿美元,预计2023年可达225亿美元,年复合增长率为18.8%。

图:2012-2020年全球射频前端市场规模及预测

来源:中国产业信息网

图:射频器件市场份额占比

来源:中国产业信息网

PCB几乎可以用于所有的电子产品上,单单是5基站、5G手机就能给PCB尤其是高端PCB带来不小的增量空间。

2017年,全球PCB行业产值为588.4亿美元,同比增长8.5%,2018年全球产值约为635.5亿美元,同比增长8.0%,中国PCB产值占比已超过一半。预计到2022年,全球PCB产值将达到718亿美元,到2024年,将超过750亿美元,其中,中国大陆PCB产值占比将不断提升。

图:印制电路板赛道

来源:广发证券研究所

——小结——

从历史来看,牌照发放后的前两年是国内手机出货量高峰期,2009年1月7日3G牌照发放,从2011年开始3G手机出货量开始加速增长,到2013年达到顶峰出货超4亿部;4G时代,2013年12月4日4G牌照发放,2014年4G手机出货量即达1.7亿部,连续2年高增长,2015年4G手机出货量为4.4亿部,同比增长157%。今年是5G牌照发放的元年,预计未来两年内将能看到5G手机出货量的爆发。

在5G手机市场需求的刺激下,国内的5G手机产业链,特别是射频、天线和PCB产品部分,将有一批优质企业实现由小做大,由大做强,由国内到全球的快速发展过程,这是国产替代给本土企业带来的发展机遇。

5G的蓝图正在以“订单”形式兑现,体现为优质企业营业收入的大幅增长,今年前三季度卓胜微、立讯精密、深南电路、沪电股份和东山精密等均有20%以上的营收增长,第三季度营收增速更是非常亮眼,它们的营收分别增长159%、62%、37%、36%、31%,业绩进入加速释放期。

下一篇将为大家详细介绍产业链中的公司情况,分析在5G时代,这些公司在经营、业绩表现、产品竞争力等方面的变化趋势和前景。

相关话题:#5G如此大涨 我们还有多少机会?#