因为工作原因好久没写文章了,接下来会连续写几篇主题相对小众的文章,为了方便就发基金吧了。

前排提示,文中所有提到的基金仅用于配合展示,无利益相关,并非产品推荐!

现在市场上有上千只股票基金和偏股混合型基金,但几乎所有基金都是常年固定一个仓位的,很少有大仓位上的择时操作,这一方面是基金业绩考核的因素,另一方面是择时确实非常困难(万一踏空,那对基金规模的影响很大)。

从总体上来说,股票仓位在60%以上的公募基金大多不择时,不控制仓位。

但很多基民经常能看见类似“百亿私募仓位大幅降低”“行情来了,私募仓位升高”这样的新闻,所以就有人问过我为什么私募基金就会有择时操作,我的回答是因为有些股票私募设有止损线,对风险的承受能力较低,如果对未来行情没有把握,就不会参与市场。(当然,还有相当数量的股票私募没有这种操作)

之后,那位粉丝对有仓位控制的基金很感兴趣,告诉我“基金赚钱但基民不赚钱”的原因之一就是踩不准买点,那有没有一类基金,市场正常时是个股票基金,风险变大后变成低仓位的偏债混合基金呢?

绝对收益目标基金

其实是有的。

中国银河证券有一个对公募基金的分类,其中把权益基金分为两大类:股票基金和混合基基金。

股票基金要求股票仓位常年保持在80%以上;

混合基金分为 偏股混合型(仓位60%以上)、灵活配置型(按灵活度分为0%-95%、30%-80%等多个档次),最有意思的是,混合基金中有一类“绝对收益目标基金”。

这里的“绝对收益目标基金”的定义是“指基金名称自定义为混合基金的,基金合同载明基金投资运作比较宽泛,没有明确的投资方向,没有股票、债券80%比例的最低持仓要求,业绩比较基准为银行定期存款收益或者定期存款收益基础上增加某个固定值或者某个年化固定值的混合基金”。

可见,去年下半年突然火爆的对冲基金,以及今年上半年流行起来的“固收+”基金都是绝对收益目标基金的一种。

但从这个定义也能看出来,其并没有限制自己的股票仓位范围,这意味着高仓位运作的绝对收益目标基金也是存在的。

举个例子

(再次提示,这里仅用作展示,并非产品推荐!)

虽然私募里面这样的基金挺多的,但公募市场上符合上述要求的基金非常少(排除FOF、基金组合和智能投顾),这里我就挑几只出来看看。

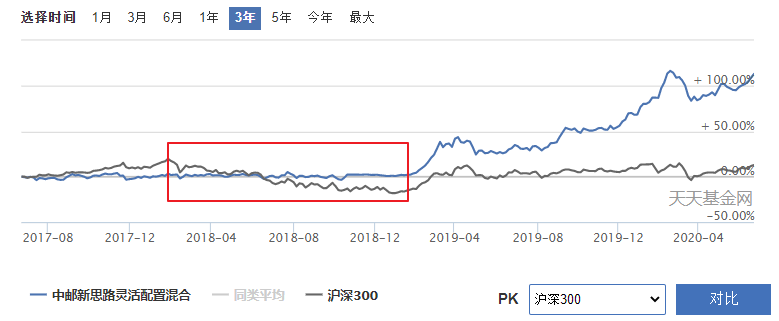

- 中邮新思路

图1 近三年业绩走势

从上图可以看出,这只基金几乎受到2018年全年下跌的困扰,而是一直在2017年末牛市结束时的净值上下躺平,作为一直股票基金,很好的保住了2017年的成果。

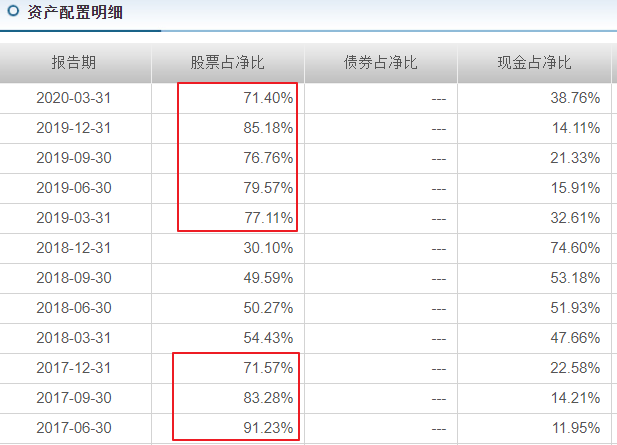

再看看基金的股票仓位变化:

图2 股票仓位变化

可见,基金在2018年大幅降低了股票仓位,最低时降到了30%,这是它能几乎不下跌的原因。而其在2017年中之后,也开始有意逐步降低仓位,可能是一早就感觉到了风险。

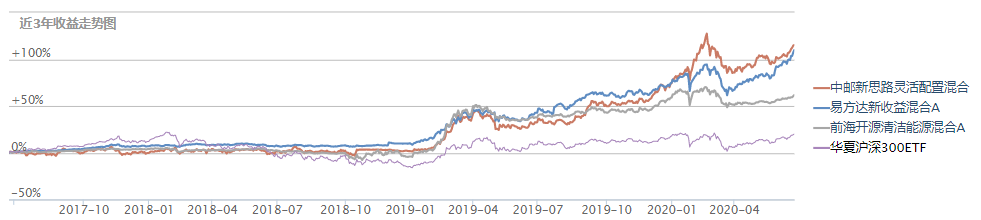

可能会有基民觉得,这样的择时操作是不是靠运气猜的?其实运气肯定要有,但绝不是择时成功的主要原因。这里搬出三家不同公司的绝对收益权益基金来看看:

图3 三只基金对比

从图中不难看出,相对于沪深300(图中业绩最差的细紫线),三只基金不约而同的躲开了2018年,甚至也没怎么参与2017年的价值牛。

三只基金里面很有特点的是前海开源,在全球熔断之后大幅降低了仓位,目前按照接近股债平衡的比例运作,说明经理认为未来风险仍在,不因冒进。

此类基金的风控措施

肯定会有基民会问这类基金是怎么做到这种年度的“绝对收益”的,我要说的是其实这和某些私募或是险资非常类似,我这里搬出保险公司一般采用的风控措施,分为三点:

1)不参与泡沫市。虽说如何定义泡沫很困难,但专业机构尤其是对安全性要求较高的基金(比如保险)肯定能分辨。上图中所示三只基金基本都做到了这一点,其他绝对收益型权益基金基本也能做到。

2)及时止损。如果基金在短期内的回撤达到了一定的幅度(比如-10%、-15%),而且管理人没有快速回本的把握,那么就会严格而机械的砍仓,保持低仓位运作一段时间,直到基金回血或市场好转。

3)分散投资。分散投资分为很多层次,比如行业分散,不会在某个行业板块上下重注,避免市场风格切换带来太大的影响;再比如持股集中度降低,不对个股下重注,防止大起大落。

如果对安全性有更高的要求,那么大多会在个股上及时止盈止损,交易频率会比一般的权益基金高,外在表现就是换手率非常高(比如,中邮新思路换手率接近1500%)。

此外,这类基金相对来说更偏趋势投资,即不会在“价值股”上花太多时间,更喜欢正处于舞台中心的那些股票。关于这一点读者可以去看看上述几只基金的历史持仓,它们大多没有特别的行业或个股偏好。

最后

文末我想做一些风险提示,希望读者不要看到这几只基金就涌上去了。

这类基金的风险有很多:

一是“绝对收益”并不一定要求控制回撤,不一定非要空仓满仓,也不是一定不会跌了。读者可以去看看华夏回报混合和博时回报,这两只基金也属于“绝对收益目标”基金,但它们的仓位控制和上述几只基金有着天壤之别。

二是某些看上去很绝对收益的权益基金,其实是偏债灵活混基转型来的,以后未必还会有之前的风险控制。特别是新基金经理上任后的那些基金,为了业绩大多没有那么在意风险控制。

三是踏空风险较大。因为牛熊转换是很难判断的,但泡沫积累是看得出来的,所以就会变成宁可踏空半年也不要亏损一年的情况。

四是即使确实是绝对收益权益基金,它也会有自己的风格,有的偏成长,有的偏蓝筹,并不是买了一只就一劳永逸了,仍然要考虑风格均衡。

我自己猜测啊,因为考核压力很大的原因(容易误判、踏空了规模难做大、规模太大了却又很难灵活调仓),以后这类基金应该会越来越少的(其实现在就是,很久都没有发行这种基金了)。

过段时间我开个实盘,集中展示这类基金供大家参考。

作者:RTHR

未经允许不得转载!

本人会持续分享一些QDII基金研究和海外资产多元配置的知识和经验,欢迎关注。

相关话题:#新手上路#