指数估值定投:策略(十八)

买指数、算估值、做定投

之前用五只指数,做了国内简化全天候组合的回测,发现与基准:沪深300净收益相比,效果非常好,不仅提高了年化回报,而且大幅度地降低了波动率和下行风险,尤其是降低了最大回撤。同时,与国内永久组合相比,也体现出了一定的优势。详见:http://guba.eastmoney.com/news,of110020,857167528.html。

与国内永久组合的做法一样,既然做完了指数的回测,那么接下来自然而然就想看看在实践中,具体可以选择哪五只指数基金,来构建一个实盘的国内简化全天候组合了;同时也想看看实盘基金组合的回测结果与完全不考虑各类费用的纯指数组合的回测结果差异有多大。

选择的五只指数基金

依然本着纯被动、低成本、场外投资的原则,同时考虑成立时间、基金规模等因素进行选取,最终选择了如下五只指数基金。

备注:

1. 鉴于交易成本(包括申购费、赎回费以及基金本身买卖成份股的费用等)可变性较大,减免也较多,难以计算确切的比率,所以只计算比较固定的持有成本(包括管理费、托管费、指数使用费),这部分在总成本中占比也较大,基本可以代表总成本。

2. $易方达沪深300ETF联接(F110020)$,$华夏亚债中国指数A(F001021)$,华安黄金易ETF联接A(F000216) 这三只基金都属于同类别中持有成本最低的,同时成立时间较早,满足做 5年数据回测的条件。这三只基金也是之前做国内永久组合实盘基金回测使用的三只基金,效果也不错。

3. $嘉实中证500ETF联接(F000008)$ 是目前市场上三只持有成本最低的中证 500基金之一,但是唯一满足成立时间较早,有 5年数据做回测的一只。

4. 华夏亚债中国指数A(F001021),易方达中债新综合债券指数A(F161119) 是用来分别代替 10年和 30年期国债指数基金的,因为没有找到比较合适的国债指数基金,满足成立时间较早,有 5年数据做回测的。之前也有球友建议过使用这两只债券指数基金来构建组合。@格雷厄姆的粉丝。

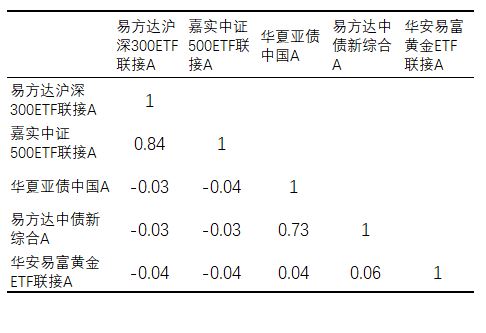

五只指数基金的相关性

备注:使用 2013.12.31 —— 2018.12.31 共5年的日涨跌比率数据计算。

先看看这五只基金的相关性。可以看出,两只股票指数基金、两只债券基金、一只黄金基金三类基金两两之间的相关性均非常低(在 0.1以内),甚至呈现负相关性(在 -0.1以内),这说明分散化效果非常好。而两只股票指数基金和 两只债券基金 内部的相关性较高,分别为 0.84和 0.73,这也是比较合理的,毕竟都在国内同一个市场内。如果希望再降低的话,就必须要跨国跨地区进行股票和债券的配置了。

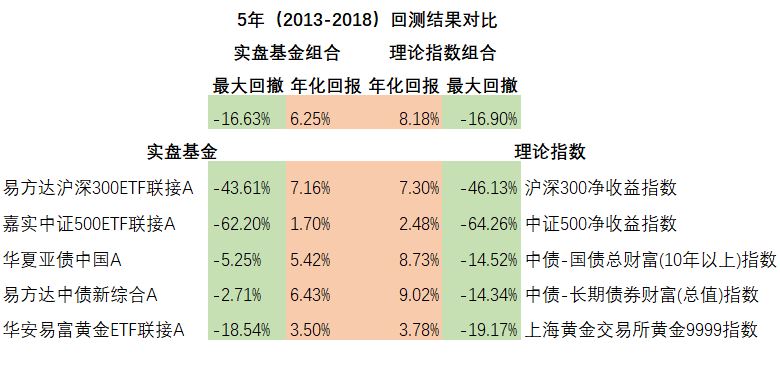

实盘基金组合 与 理论指数组合 的回测结果对比

备注:

1. 实盘基金组合:即 20%的易方达沪深300ETF联接A,10%的嘉实中证500ETF联接A,15%的华夏亚债中国A,40%的易方达中债新综合A,15%的华安易富黄金ETF联接A。

2. 理论指数组合:即 20%的沪深300净收益指数,10%的中证500净收益指数,15%的中债-国债总财富(10年以上)指数,40%的中债-长期债券财富(总值)指数,15%的上海黄金交易所黄金9999指数。

3. 测算时间段:2013.12.31 —— 2018.12.31,共5年,且为每日净值数据。

4. 再平衡策略(未考虑申购赎回费用):每年再平衡,即在每年初首个交易日,将组合的资产配比恢复到期初的固定比例,从 2013年末 — 2018年末共操作了4次。

从 5年的回测结果看,实盘基金组合的年化收益比理论指数组合低了 1.93%,这个差距有点大,是希望进一步改善的。最大回撤低了 0.27%,这个差距非常小,算是比较满意的。

通过对比这 5只实盘基金和理论指数,发现收益率下降最大的来源是 两只债券指数基金。其中华夏亚债中国A 比 中债-国债总财富(10年以上)指数 低了 3.31%, 嘉实中证500ETF联接A 比 中债-长期债券财富(总值)指数 低了 2.59%,两者明显拖累了整个组合的收益率,如之前说的,选择这两只债券基金主要是因为 没有找到成立时间较早,有 5年数据做回测的相应的国债指数基金。所以后续如果做实盘配置,也是可以拿新成立的国债指数基金或者政金债指数基金来替换的。

嘉实中证500ETF联接A 比 中证500ETF净收益指数也低了 0.78%,相对多一些,所以后续做实盘配置,也是可以选择长期收益率更高的中证500ETF基金的。而 易方达沪深300ETF联接A 和 华安易富黄金ETF联接A 仅比对应指数低了 0.13%和 0.27%,效果还是非常不错的。

从最大回撤来看,发现 5只实盘基金比理论指数都低,尤其是两只债券指数基金,分别低了

9.27%、11.63%,而且两者权重加起来有55%,但是最终实盘基金组合却仅比理论指数组合低了 0.27%。这是比较意外的,也再次说明了单个资产并不会对整个组合的最大回撤产生绝对性影响,还是要看组合整体的配比和综合走势。

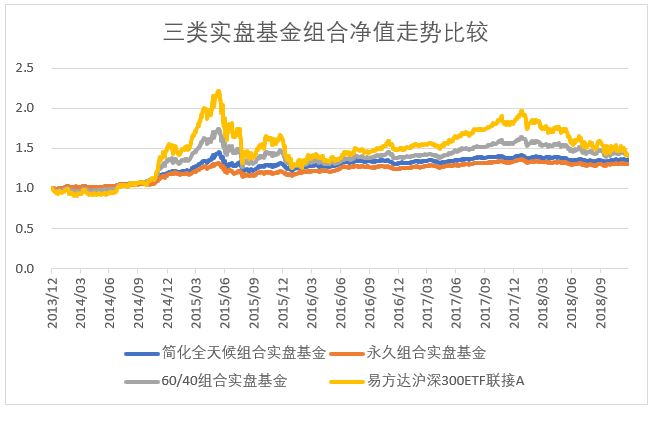

三类实盘基金组合的净值走势对比

备注:

1. 简化全天候组合实盘基金、测算时间段、再平衡策略同上图备注。

2. 永久组合实盘基金:25%的易方达沪深300ETF联接A,25%的华夏亚债中国A,25%的华安易富黄金ETF联接A,25%的汇添富收益快线货币B。

3. 60/40组合实盘基金:60%的易方达沪深300ETF联接A,40%的华夏亚债中国A。

可以看出,简化全天候组合实盘基金和 永久组合实盘基金的走势都非常平稳,这也体现出了这两类多资产、分散化配置组合的优势。无论与 60/40组合实盘基金,还是基准易方达沪深300ETF联接A相比,经历的波动和回撤幅度都小得多,尤其在2015年下半年大跌时,这两个实盘组合的下跌幅度温和地多。面对这种大跌情况,对于普通投资者来说,经历的心态波动小,痛苦更少,那么坚持下来的概率就更大,长期投资获得的收益自然也会更好些。

未完待续

#债券基金#