我们大多数普通人一生追求的就是身体健康和家庭幸福。

然而现实中,买房、医疗保健、养老、子女教育这一座座大山却压得我们喘不过气来。

我们需要钱,很多钱。而每月那点工资是远远不够的,更别说搞定这些之后去追寻自己的诗和远方。

所以我们普通人想赚钱,除了努力工作提高收入之外,还有一件事情是不得不做的,那就是投资。

我们经常可以听到有人通过投资实现财富自由的故事,也经常能够看到许多人卷入投资理财的骗局,最后血本无归、家破人亡的例子。

关于可以投资的东西,想必你已经听说过不少:银行存款、房子、余额宝、银行理财、网上理财、债券、基金、股票、黄金……

甚至你可能已经尝试投过其中的一些,赚了一些,或者亏了一些。

你既想通过投资获得稳定可观的回报,又担心投资过程中遭受损失。

面对各种让人眼花缭乱的投资品,你不知从何下手。

这时候你一定想找一种安全可靠,收益高,且简单易懂,不需要太多专业知识,自己工作之余能随手投资的东西。

真的有这样的投资品吗?

有,那就是股票。

你可能会说,不对吧,股票不是波动很大,风险很高么?

先别急着否定,我们先来看看“臭名昭著”的中国股市过去的收益如何。

这里躺赢君选用中证流通指数来代表中国股市,不明白这是个什么东西的同学只需要知道它的收益率就代表整个中国股市的收益率就好。

中证流通指数从2004年12月31日基准日至今(2019年9月27日),15年来共上涨4.6倍,平均每年收益率近12%。

也就是13年前如果你往股市里投1万块,什么也不用做,15年后的今天这1万块就会变成4万6千块。

我来对比下这1万块投资到不同的东西上,到今天会变成多少钱:

股市:1万→4万6千

债券:1万→2万4千

黄金:1万→2万3千

银行理财:1万→1万8千

余额宝:1万→1万5千

互联网理财、比特币:1万→可能没了……

你可能会说,我不想赚那么多钱,银行理财和余额宝的收益已经足够了,投资还是稳健点比较好。

这时候你可能忽略了一个你财富的隐性敌人——通货膨胀。简单来说就是全社会每年的物价普遍都在上涨。

十年前躺赢君早餐花3块钱,可以吃到一大碗粉汤,粉多肉多还加蛋,而现在花十几块钱只能吃一碗很小的,只有一点肉沫星子,还不加蛋。

所以如果你财富增值的速度小于物价上涨的速度,事实上你的财富就是在缩水的。同样的钱只能买到比原来少得多的东西,这个缩水的幅度大概每年3%~5%。

而银行理财和余额宝每年2%~4%的收益显然难以追上物价上涨的速度。

中国股市存在的时间比较短,或许不足以说明问题,我们再来看看其他国家的股市:

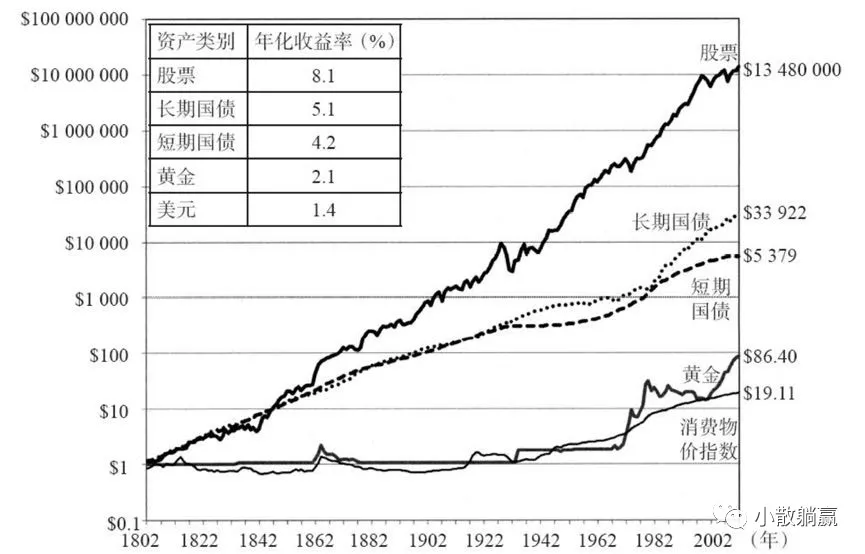

首先看美国,有一个叫西格尔的人,在他那本著名的《股市长线法宝》里统计了美国从1802年到2002年两百年的时间里各种投资品的收益,如下图所示:

可以看见图中每一个投资品长期来看都是上涨的,其中又以股票的收益率最高。

如果你在1802年往美国股市里投资了1美元,到200年后的2002年,你什么都不用干,这1美元就会变成582万美元。

这就是复利的威力。

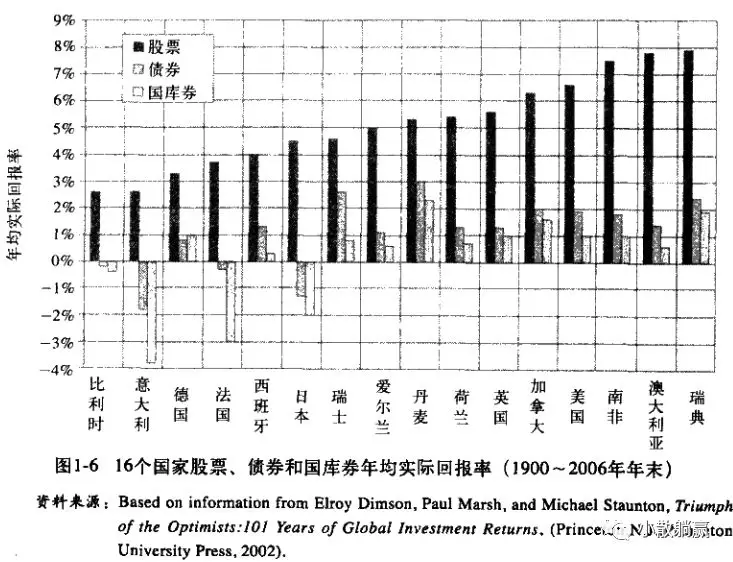

不仅仅是美国股市,在《股市长线法宝》里还引用了另外一份研究,如下图:

可以看到全球16个国家,在1900~2006年这106年间,哪怕经历了一战、二战以及各种金融危机,最终股票的收益率在扣除物价上涨之后都是正的,其中澳大利亚和瑞典的股市收益率竟然高达8%。

可见,只要是个正常国家的股市,长期来看都是上涨的。股市是国家开的,只要国家还在股市就在。相比动不动就跑路的各种理财骗局,股市的安全性要高得多得多得多。

只要这个国家的经济还在增长,股市就会上涨你只需要把钱投入股市,无论中间股市如何波动,世界遇到了怎样的危机,你只需要坚定持有,除此之外什么也不用干,躺着就可以赚大把的钱。

你可能又要说,这怎么可能?我周围的人投资股市大部分都是亏钱的。

这其实并不是股市本身不赚钱,而是大多数人投资股市的方法有问题。

这就好像同个专业同个班的同学,刚毕业出来时大家的收入和职级都差不多,十几年后,彼此间差距已经是天差地别。

这就是因为有的人掌握了升职加薪的正确方法,而有的人没有。

而相比升职加薪,在股市里取得可观的收益却容易得多。

任何一个普通人,只要理解了股市的基本规律,掌握了基础的投资方法,避开一些投资里容易掉进去的坑,就能轻松战胜市场上的大部分人。

#玩转定投#

相关话题:#新手上路#