近期,市场内外利好频频,A股从监管环境、增量资金、流动性环境以及风险偏好等方面迎来了改善。6月20日和6月21日两个交易日的上涨,上证指数便站上了3000点,突破了5月份以来的横盘震荡格局。

3000点是投资者的一个心理关口,虽然从技术面来说一个具体的点位不能代表什么,但是它却在心理层面具有鼓舞士气的意义。

12年前上证指数就在3000点了,12年是一段很长的区间,在这期间,该指数背后的成分股公司的净利润增长了194%,而指数点位却没有多少变化。从这一点看,也确实不需要过于悲观,因为此时的3000点和彼时的3000点,基本面是不同的,市场总会回归有效。

另外,可以注意到去年下半年上证指数单日下跌幅度超过2%的天数有11天,而今年出现这种情况(截止到6月21日)只有4天,体现出外部因素变化对市场的影响力正在逐步减弱,这是一个积极的变化,说明市场的运行节奏开始变得稳健,股市的韧性增强。

市场短期受风险偏好和政策预期变化影响的因素远大于盈利本身,如果只看短期因素,那么情绪总会受到影响,进而影响操作,毕竟各种消息几乎每天都会有。

在股票市场上能长期获利,某种程度上取决我们对市场认知的广度与深度,以及在此基础上所做的战略布局。下面分析一下当前我们所处的位置以及我们应该关注的机会。

—— —— 投资者结构变化影响市场估值—— ——

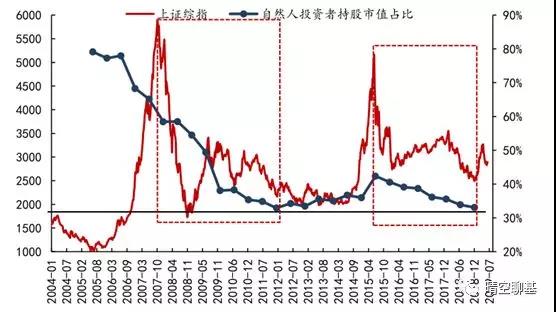

新时代证券研究显示,2018 年年底,个人投资者持股市值占比为33.08%,这与2012年年初的位置相当,处于历史的极低水平区域。

从出清时间的长度来看,2007至 2011

年个人投资者出清用了4年。本轮是从2015年年中开始的,已经经历了大约4年时间,时间周期上已经相当接近,目前个人投资者的离场或许已经基本结束。

资料来源:Wind,新时代证券研究所

从2012年的情形可以看到,个人投资者出清的结束也意味着股指进入底部区域,但从上一轮个人投资者持股市值占比的变化来看,到达底部区域后市场接下是否上涨并不一定,但是往下下探的空间是很小了。

—— ——股债性价比—— ——

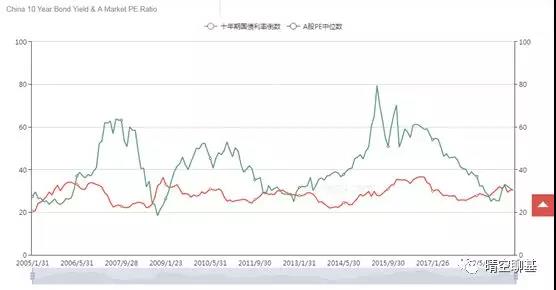

10年期国债收益率,其实代表的是无风险资产的收益率,它的倒数可以理解为无风险收益产品的市盈率(PE)。

对股票市场进行估值,最简单的方法是用PE。判断股债的性价比,则可以使用10年期国债收益率的倒数和A股的PE中位数进行对比。

从下图可以看出,10年期国债收益率的倒数与A股PE中位数曲线交汇时,A股估值将会提升,也就是股价会反弹。

数据来源:乐咕乐股网;截止日期:2019.6.6

其实很好理解,在曲线交汇处A股的估值往往很低,国债收益率的倒数偏高(即国债收益率处于下降通道),对比来讲,股票资产的性价比更高。国债收益率位于低位,流动性充足后,意味着充沛的资金会支撑股票资产的价格,时间久了,股票资产就会迎来反弹。当前处于再次交汇的时点,也就是说A股后市上涨的概率或许很大。

个人投资者出清的结束意味着股指进入底部区域,股债性价比的对比显示出低利率及低估值的市场环境仍然存在,所以从中期角度看,A股仍存在赚钱机会。如果下半年的宏观经济数据和微观层面的上市公司盈利增速能有所修复,更是会对行情形成支撑。

—— ——用基金组合把握投资机会—— ——

沪深300指数应该是大家熟悉的指数了,在把握长期机会上,沪深300指数基金是不错的标的。沪深300指数,包含了沪深两市市值最大、流动性较好的300只股票,覆盖了A股六成左右的市值,反映了A股市场上龙头公司的表现。

分拆来看,沪深 300

成分股中总市值占比排名第一的为金融行业,占比为44%,其中银行业占比约为17%。在所有板块中,银行属于估值最低的板块,中证银行指数的PB只有0.82,分位数为17%,其股息率已经高达4.21%(截止日期:2019.6.21)。

兼具低估值和高股息的银行板块,在沪深300指数中具有压舱石的作用。上证指数自5178点以来,银行板块是除了家电和食品饮料之外,获得正收益的三个板块之一,可见其稳健性。

另一方面,A股市场上的一个增量资金是外资,随着资本市场对外开放,外资的占比会逐步提高,沪深300指数成分股中的那些具有高确定性、良好现金流、高资产回报率属性的龙头股票会不断受到重视。在沪深300指数成分股中,有174只股票是外资持股,且外资持股占以发行股份的比例在1%以上。(数据来源:东方财富Choice数据)

综上,沪深300指数结合了银行股低估值以及多数成分股受外资青睐的特性,未来随着银行股的估值修复以及外资的不断买入,沪深300指数长期会有较好的表现。在具体标的上,可以选择天弘沪深300指数基金(A类:000961;C类:00598)。市场上绝大部分主动基金以沪深300为业绩基准,但是无论是从短期还是从近2年看,跑赢天弘沪深300指数基金是比较困难的。

长期投资我们可以选择定投沪深300指数基金,短期还有一个品种值得我们重视,那就是券商板块。

券商板块行情的核心驱动因素是政策和流动性正在改善。

政策方面,行业长期转型正在加速。首先是资本市场的增量改革——科创板,预计行业资源将会加速向头部券商集中,经纪业务、投行业务领先的头部券商会受益。另外,6月17日,沪伦通正式启动,沪伦通参与机构预计将以券商为主,将为券商贡献承销保荐收入、交易佣金收入、做市价差收入等,进一步拓展券商国际化的空间。

6月18日,鼓励大行扩大向大型券商融资,支持大券商向中小非银机构融资的政策,使得头部券商在金融领域的作用提升。以上都会形成对券商板块中长期业绩改善的预期。

另外,在流动性方面,科创板开市临近,或许会带来券商板块短期内的交易行情。还有A股纳入富时指数正式启动带来的增量资金,6月21日收盘后,A股纳入富时罗素全球指数正式启动,并于2019年6月24日开盘时正式生效。“入富”的大盘股和中盘股中共有31只券商股。

我们可以通过天弘中证证券保险C(001553)来把握券商板块的行情,因为C类份额不收取申购费,持有7天以上免收赎回费,适合快进快出。

目前A股已接近估值底部,从历史经验看,券商板块总是每次行情的急先锋。

券商板块还是一个具有反身性的板块,市场上涨也会带动券商业绩上涨的预期,接着券商股价继续涨,所以券商板块是一个特征非常鲜明的高弹性板块,非常有助于凝聚市场人气。股市风险偏好短期提升以及政策的加持,使得券商指数基金存在一定的交易性投资机会。

声明:本账号提供的所有内容仅供分享、学习使用,不构成任何投资意见,所涉及的股票、基金等投资标的均不具有推荐、建议意图,仅为成文所需素材。投资有风险,入市需谨慎,盈亏需自担。

相关话题:#从宏观视角看 当前A股机会在哪?#

支持一下。

支持一下。