不知长期定投该买什么基金,请关注"老司基风云一号",让时间见证美好;

不知2020年该买什么基金,请关注"老司基风云二号",选牛基精彩刺激!

关注路径:

天天基金APP——首页搜索——老司基风云一号/老司基风云二号——实盘,添加关注,随时把握发车信息。

特别说明:

1,每日操作策略仅代表个人对市场热点的梳理和思考,文中所给出的建议仅作为大家参考,不要盲目跟投,投资风险自担;

2,文中所列个股,仅为说明板块行情所需,不作为个股推荐;

3,有任何问题,可以直接在帖子下面留言,有空的时候老司基会逐一回复。

今日热点:

1、冲高回落。原本以为今天将公布一季度的一系列经济数据,会对市场形成一定压力,没想大盘走得比较强势。老司基看到,今天三大指数集体高开,随后震荡上扬,创业板指表现相对较强。午后,大盘出现冲高回落走势,短线资金做多热情较好,个股涨多跌少。盘面上看,保险、交运设备、民航机场和工程建设等板块涨幅居前,贵金属、医疗行业、船舶制造等板块表现较弱。北上资金方面,继续大幅买买买,上午合计净流入资金高达70亿元。其中,沪股通净流入37.5亿,深股通净流入32.8亿。老司基认为,隔夜外围市场全线大涨,A股也跳空高开并迎来3月19日以来的反弹新高。但当前基本面不支持大幅拉升,指数反弹空间或许有限。反弹趋势未变下,需要谨防短期的回踩,短期建议波段操作比较好。

2、一季度经济数据公布。国家统计局17日发布数据,初步核算,一季度国内生产总值同比下降6.8%。3月份,规模以上工业增加值等多项指标降幅比前两个月明显收窄。国家统计局新闻发言人表示,总的来看,一季度,在公共卫生事件冲击下我国经济社会大局保持稳定。同时也要看到,当前国际疫情持续蔓延,世界经济下行风险加剧,不稳定不确定因素显著增多,复工复产和经济社会发展面临新的困难和挑战。另外,3月份社会消费品零售总额26450亿元,同比下降15.8%,降幅比1—2月份收窄4.7个百分点。其中,除汽车以外的消费品零售额23841亿元,下降15.6%。老司基认为,随着疫情防控形势的好转,消费恢复性反弹。另外投资的增长,一些重大项目加快开工建设,这些可能会带动我国经济快速的回升。

3、基建板块大涨。午后,大基建板块爆发,水泥板块走强。浙江交科、建研院直线涨停,腾达建设、宁波建工、龙建股份、山东路桥、苏交科等跟涨。水泥板块中,祁连山拉升触板,宁夏建材、上峰水泥、华新水泥、福建水泥等跟涨。消息面上,17日上午,浙江举行全面推进高水平交通强省建设动员大会。据悉,浙江省即将落地的交通项目包括“十大千亿”工程和“百大百亿”工程。“十大千亿”工程包括沪杭甬超级磁浮等,总投资超1.2万亿元。“百大百亿”工程则包括103个项目,总投资约2.4万亿元,涵盖公路、铁路、轨道、水运、枢纽等各种交通运输方式。老司基认为,国内最困难时期已经过去,复工复产正持续加快,政策空间和储备充足,基建板块短期值得高度关注。

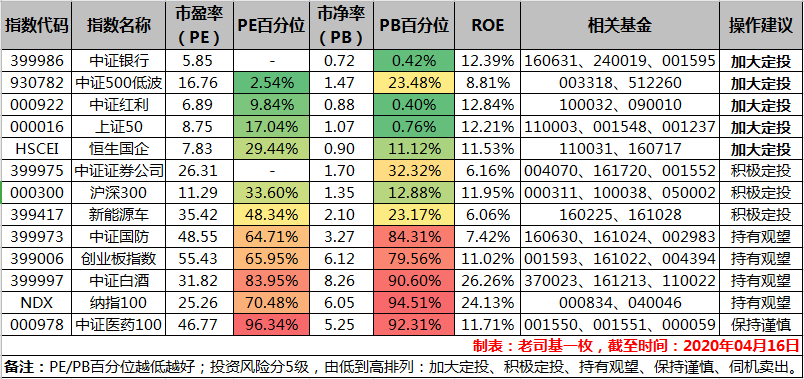

重要指数估值:

指数估值表主要为小伙伴们进行指数基金定投参考,风险从低到高依次为:加大定投、积极定投、持有观望、保持谨慎和伺机卖出。老司基建议,首选加大定投的品种(下图中绿色标注的指数)。经过持续调整,低估指数逐渐多了起来,如上证50和恒生国企指数都进入极为低估状态。

特别说明一下,强周期的行业指数,估值一般看市净率(PB)更合适,比如券商、银行、地产、煤炭等;而弱周期的成长型指数以及宽基指数,估值一般看市盈率(PE)更合适,比如沪深300、食品饮料、医药生物等。其他指数的最新估值情况如下(点击可放大图片):

应对策略:

市场期待已久的靴子终于落地。国家统计局数据显示,一季度我国GDP同比下降6.8%。可以说,这个数据比预期的要低一些,但是3月份以来,伴随着复工复产我们看到很多经济数据在收窄。增速大幅下降是预期之内的,不必过于担忧。在经济数据不佳以及市场观望情绪影响下,大盘不排除短期冲高回落继续调整的可能。当然,市场积极因素也较多,一是北上资金一直在买买买,今天又是大幅净流入,二是新的政策组合预期也再次升温,有利于市场进一步反弹。当前A股估值仍处于较低水平,企业盈利将逐步改善,流动性预计将维持宽松,当前是很好的配置机遇,重点关注基建、消费、科技等内需相关板块。

看后点赞,天天大赚!