【硬货】沪深300和中证500,到底哪个好?

01 苍老师总有真知灼见

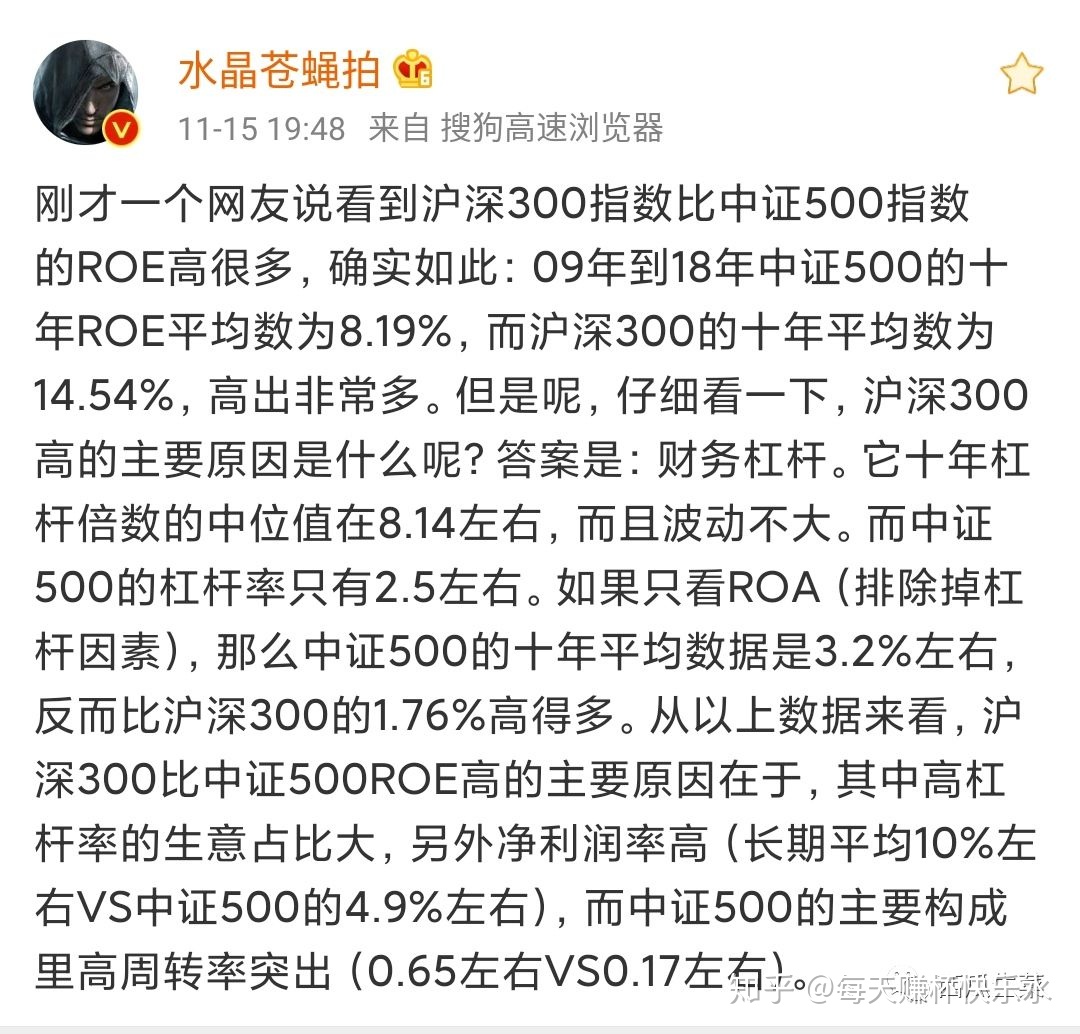

之前刷微博,刷到了苍老师对于沪深300和中证500指数ROE比较的看法。结论也很简单,沪深300的ROE高在于杠杆倍数和净利率高,而中证500优势则在于周转率很高。ROE的构成特性不一样,也说明这是两种很不同的生意模式,因此简单比较两者ROE是没有多大意义的。

看到这样的分析,我眼前一亮。这解决了我指数研究以来很大的一个困惑:简单比ROE,沪深300就是比中证500好。而长期来看,投资的长期收益率是和企业ROE相持平的。那在这个思路下,我更应该去投资沪深300,而不是中证500。

但从中证500的行业构成,营收净利增长,历史收益表现来看,我会更加看好中证500。

这里并不是纠结300和500必须要投哪一个,都可以投,但在这里自己需要理清的是看好500,有哪些重要的逻辑支撑,这种支撑需要有真凭实据,而不能全是信仰。

因此今天这篇文章,我会结合理杏仁上指数的关键财务数据(ROE、净利润率、杠杆倍数、资产周转率),来分析上证50、沪深300、中证500、创业板的ROE构成,然后确定各自的“生意属性”,最终形成自己看好中证500的理由。

02 杜邦分析法

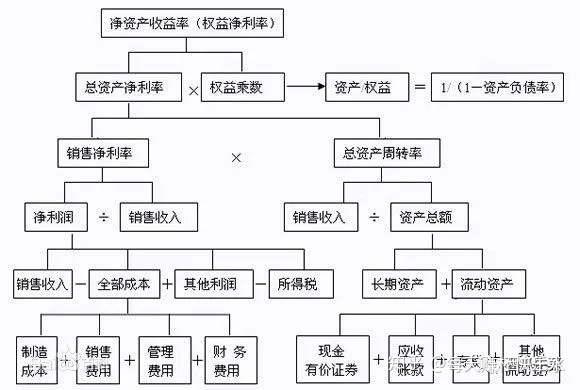

杜邦分析法是以企业的净资产收益率(ROE)为核心的财务分析方法,由美国杜邦公司提出。它的思路是将ROE,逐渐分解为各个财务指标的乘积,帮助投资者深入研究企业经营业绩。

详细的分解如下图所示,而今天仅是针对指数而不是单个公司分析,因此只需要取前2层的分解公式即可,也就是:

净资产收益率 = 销售净利率 * 总资产周转率 * 杠杆倍数

而这些数据恰好理杏仁上面都有,因此直接从理杏仁上取用,十分方便。

03 ROE

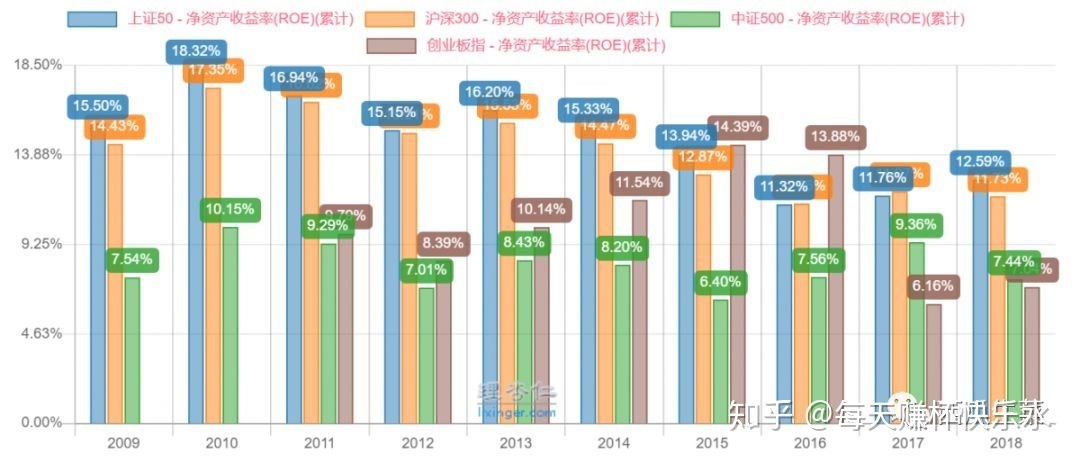

老规矩,上图上数据

柱状图形式

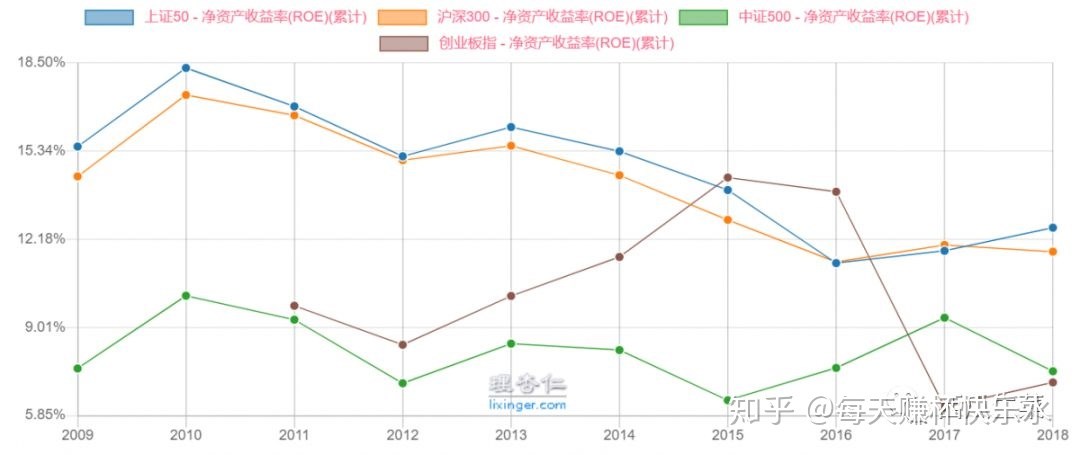

折线图形式

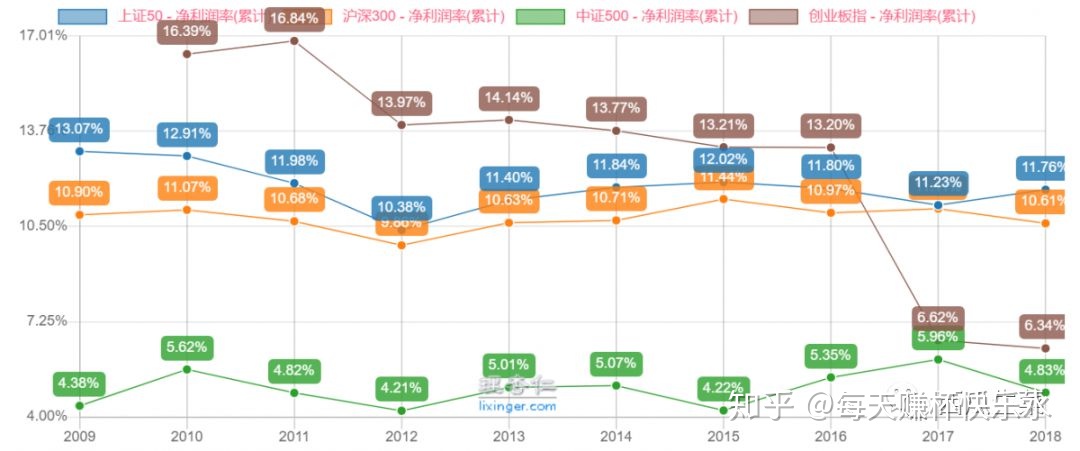

横坐标是年份,一共是2009-2018这10年;

纵坐标是ROE的数值,越大说明净资产收益率越高;

第一张图每一年上有4个柱形,分别为上证50,沪深300,中证500,创业板指。第二张图看图标。

从这张图中,发现了这样的特点:

- 上证50和沪深300“穿同一条裤子”,ROE的数值以及变动趋势,简直可以看做是同一个指数;

- 中证500的ROE,在4只指数里面,是最不够看的,10年中在6.4%~10.0%里面徘徊;

- 创业板的ROE延续了它的狂野,10年中在6.1%~14.4%大幅跳动。特别是15年疯狂并购大幅拉升了当年ROE,然后在17、18年还债,在折线图上展现的十分直观;

- 从10年的变动趋势来看,大指数50和300是处于ROE下降趋势的。500则是在一个区间上下波动,没有明显的上升或下降趋势。而创业板,强时超50,衰时落500,很有想象力。

04 净利润率

净利润率 = 净利润 / 营业收入,是一个反应公司赚钱能力(利润角度)的指标,净利润率高表示相同一份收入,公司可以得到的净利润更多。当然这里需要注意,企业的分析是综合分析的,但看一个指标突出并不代表这个企业就很好。

同样的根据上图,可以得出这样几个结论:

- 50和300“双胞胎”,10年来比值变动不大,不过50的赚钱能力相比300稍强;

- 500依旧是“弟弟”,10年来净利润率在4%~6%之间徘徊;

- 创业板“时哥时弟”,猛的时候是超越50的存在,但这几年因为商誉问题,急剧下降了。

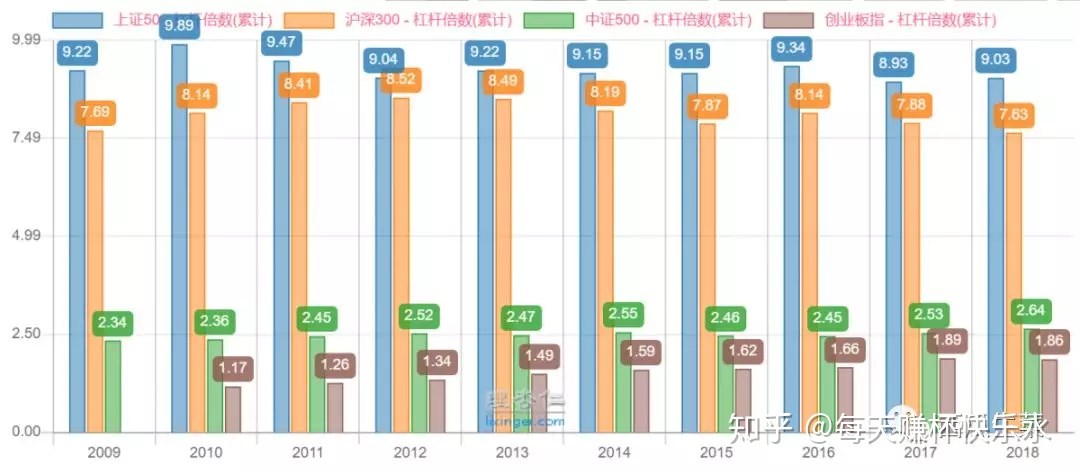

05 杠杆倍数

杠杆倍数 = 1 / (1-资产负债率),简单的说资产负债率越高,企业的杠杆倍数越高,也就是借用更多的钱用于经营,放大了经营业绩。

这个时候用柱状图最直观,是哥是弟,一目了然。

杠杆倍数:

50 > 300 ≫ 500 > 创业板指

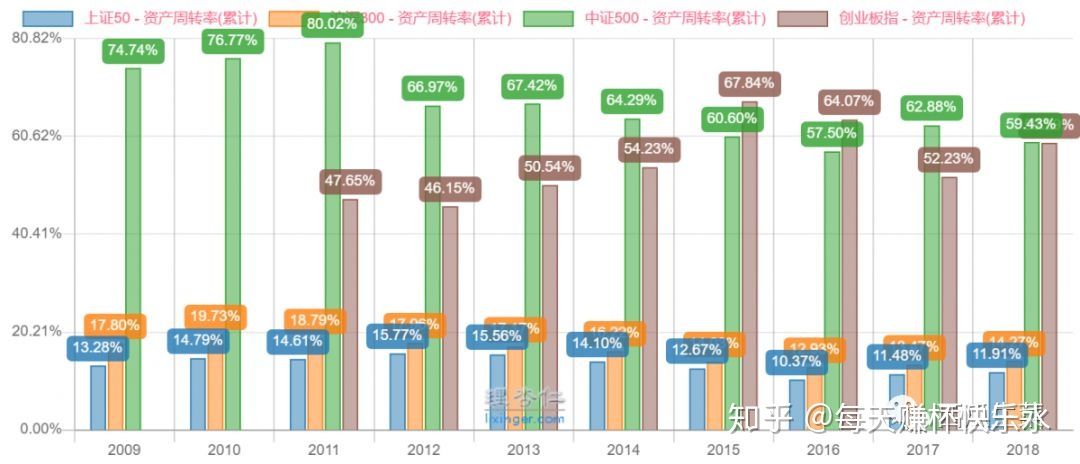

06 资产周转率

资产周转率 = 营业收入 / 总资产,资产周转率高,说明了企业的经营效率高。相同的总资产,周转率高的可以赚到更多的营收。

同样的有几个特点:

- 50、300周转率很低,都在10%多,而且近几年相比于2010年左右是下了一个小台阶的;

- 500在周转率上面是存在巨大优势的,基本保持在60%以上,但也是同样的问题近几年相比于2010年左右降了15%的绝对值;

- 创业板真是一个神奇的存在,一方面周转率中位数在50%左右,另一方面前几年各大指数下降的时候,它逆势上升了。

07 ROE分析结论

- 从ROE看:上证50和沪深300变动趋势一致,数值常年在11%以上,但10年长期看存在下降趋势。中证500数值常年在6.4%~10.0%间波动。创业板波动幅度很大,在6.1%~14.4%间跳动。

- 从ROE拆解看:上证50和沪深300高主要归功于高净利润率和高杠杆倍数,如2018年上证50净利润率11.76%,杠杆倍数9.03倍。同期中证500净利润率为4.83%,杠杆倍数为2.64倍。

- 从资产周转率看:在ROE拆解中,资产周转率是中证500唯一的优势,如2018年中证500资产周转率为59.43%,同期上证50为11.91%。

为什么会有这样的不同呢?

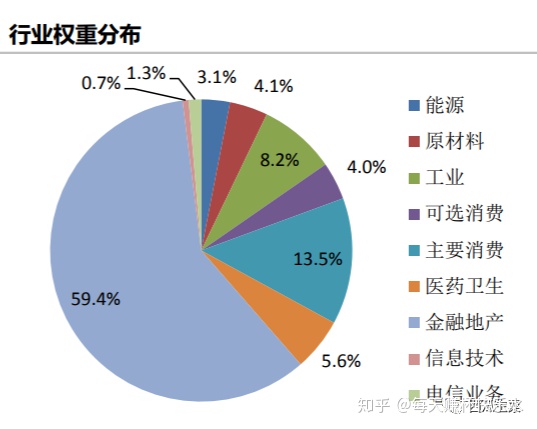

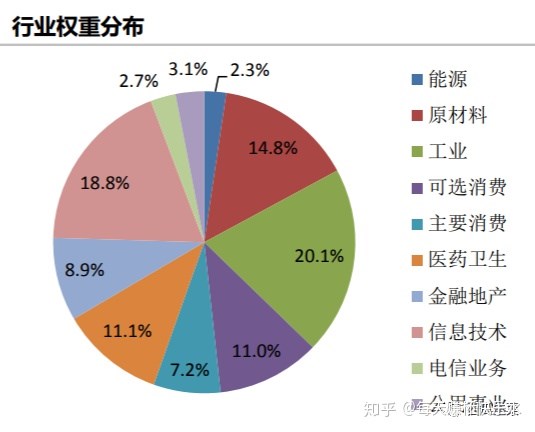

看图,上证50、中证500指数的行业权重分布图(截止19年10月)

上证50行业权重分布图

中证500行业权重分布图

上证50里面,金融地产行业占了59.4%,这个行业很大的特点就在于负债经营,因此杠杆倍数很高,净利润率高。

中证500里面,行业配比比较均衡,没有一家独大的情况。这里面制造业企业居多,制造业很大的特点就是周转率高。

所以指数的行业比重,以及对应的行业特性,决定了指数的特性。

上证50的特点是金融地产多,所以杠杆倍数高,净利润率高;

中证500的特点是制造业多,所以资产周转率高。

上证50像是“工商银行”,中证500像是“格力电器”,这是两个具有不同商业模式的指数。在不同的商业模式下,单纯地比较他们的ROE,是没有可比性的。

08 我看好中证500

通过上面的内容,我知道了不同商业模式的指数不能简单比较ROE,因此单看50、300的ROE高于500,就说50、300好,500差在我这里就已经不成立了。

最后说到投资逻辑上,我看好中证500有很多理由,比如行业分布均衡,营收净利增长快,历史收益好,弹性高等等。

但我想,下面这句话才最能说明我的想法:

未来,中国经济冲击全球第一,需要的不仅仅是金融地产,更需要的是制造业的进化和新兴行业的科技冲击。实体兴,金融才能盛。

最后喜欢这篇分享,也请点个“赞同”和关注,这是对我最好的认可和激励,感谢你~