最近这段段时间行情简直就是复制粘贴,从上上上周开始就是,周四周五下跌,周一开始涨。然后另外就是突然有一天银行地产保险开始涨,其他的行业普遍微跌。昨天如出一辙。银行保险地产又是上涨,其他行业感觉都在微跌。

讲道理昨天这个银行涨势有点夸张哦,我在7月止盈之前补了一次仓大家还记得么,当时一半补了创业板指、一半打算找个防守型的股票来对冲下,选了当时还在低位的宁波银行和平安银行。然后创业板指买入之后马上就崩了,果断止损,今天一看,宁波银行已经+12.5%了,不仅对冲掉了创业板的追高亏损,竟然还小赚了些,满意了。

然后银行涨了之后,就在昨晚,银保监会发了上半年商业银行的一个业绩概述:今年上半年商业银行净利润同比下降9.4%,不良贷款余额和不良贷款率有所上涨,拨备覆盖率下降。后面不良和拨备都好理解,因为疫情影响,很多贷款收不回来就会这样。主要是净利润同比下降9.4%,这个太伤了。

虽说吧,整体下降9.4%,并不是说每一家银行净利润都下降了,但是这个数据自然是会对银行整个行业有所影响的,今天银行板块大概率要被锤了,昨天这点涨的不知道够不够今天锤的。。

当然了,银行现在分化比较严重,我建议大家买银行就在下面三类里面挑了,要买业绩最好成长就快的,就在招商、宁波、平安银行里面选;要买低估等估值恢复的,就兴业;要稳健当债券或者当打新门票的,就四大行选吧。

聊到银行这里就要多聊一句,银行之所以目前估值很低,一个很重要的原因是因为他的业绩是可以“被控制的”。比如今年,银保监会就直接发文,说今年上半年的业绩增长不能超过两位数。这大家投资银行期望业绩上涨的投资者谁受得了。

为啥银行业绩可以被控制呢?因为银行有一项拨备资金,说白了就是防止未来贷款收不回来,现在自己先存点钱,这部分资金每年银行是可以自行控制存多少的。比如今年实际收入增加了1个亿,但是我把5kw都放到拨备里面去,拨备是不算利润的,所以不考虑其他项目时候,利润就是5千万。而明年实际业务收入可能是2亿,收入增加了100%,但是2亿收入我只拨备比如1万块钱,那利润的增加就远远大于收入的增加了。所以银行一般就是通过拨备的多少来控制业绩的增速。

国家控制一个行业业绩增速这事情大概也就是只有我国才会有了吧,我国的金融行业是强监管,大部分银行都是国有企业,就算不是国有企业也要被监管盯着,造次不得。当然了,控制业绩增速更多的是财务报表层面的事情,银行能不能赚钱、能赚多少钱,还是能分析出来的,再加上银行本身是个很好的行业(钱生钱),然后目前还是低估,所以机会还是有的,大家可以多关注下。

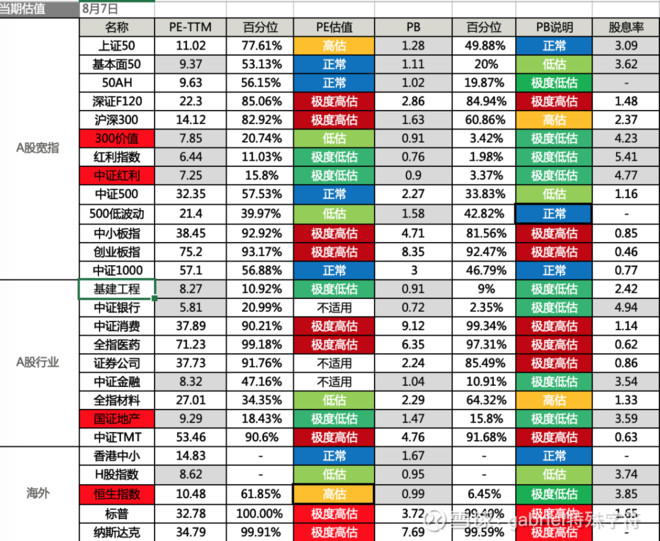

今天是定投日,丢一下指数估值表。

别看现在大盘还在3000点,其实沪深300已经是高估状态了,最近没什么好的标的,我也减少了投资金额,等机会吧。

精华君温馨提示您,奖励将以货币基金形式发放至您的天天基金交易账户,请确保您的基金吧通行账号已通过实名认证且已绑定同手机号码的天天基金交易账号。如若绑定手机号过程中遇到问题,可联系天天基金客服电话95021咨询。

本(#优质原创帖评选#)活动,无需报名,您只需在基金吧发表400字以上的原创帖子,即可纳入评选池。每周二进行一期评定(节假日顺延),评定范围是上周一至上周末的原创优质贴,每周公布一次获奖结果。每期的奖励结果将在@天天精华君账号公布。活动时间:2020年4月1日至2020年12月31日。活动详情:http://guba.eastmoney.com/news,of110022,918614833.html

感谢您对基金吧优质原创帖活动的支持,精华君期待您发表更多优质帖。