上市公司的财务指标,能写满满一大张纸。

看来看去,再比来比去,往往头晕眼花,不得要领。

化繁为简,巴菲特说过,“如果只能挑选一个指标来选股,他会选择净资产收益率。

”净资产收益率,也就是ROE(Return On Equity),到底有什么魔力?有哪些容易被忽略的限制?

01 ROE指标

看公司财务报表,我们最关心净利润、利润率、营业收入等指标,其实对于长期投资者来说,净资产收益率是最重要的。

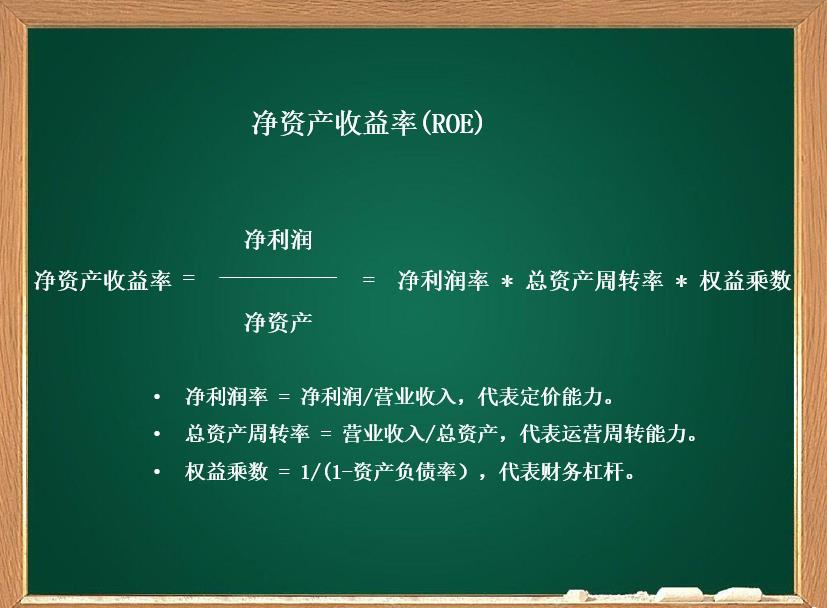

净资产收益率,等于净利润除以净资产(所有者权益),代表了企业的盈利能力,之所以这个指标很重要,是因为它有很多的不同之处。

1)从股东角度的指标

公司的资产,包括股东的钱(所有者权益)和借贷的钱(负债),管理层通过运营这些“资源”,产生源源不断的利润。

买了公司的股票,就是公司的股东,就代表了公司的部分所有权,而股东在公司资产中的体现,正是所有者权益(净资产)。

在国内A股,为了扩大规模,公司往往会增发新股融资,有了更多的资源,净利润就会增长,这看起来非常值得投资,但净资产收益率却可能是下降的,也就是对于股东来说,盈利效率变低了,投资吸引力也变低了。

2)三个维度的综合体现

虽然净资产收益率就是一个指标,按照杜邦分析法,“净资产收益率 = 净利润率 * 总资产周转率 * 权益乘数”。

净利润率,反映了公司在市场中的定价权,规模大、市场占有率高的优质公司,都会有较高的净利润率,还可以把上游的涨价顺利的传导到下游;

总资产周转率,是营业收入除以平均总资产,反映了公司了运营效率,高周转的公司,意味着用同样的资源带来更多的收入;

权益乘数,可以变化成“1 / (1–资产负债率)”,反映了财务杠杆,充分的利用借贷可以带来更高的回报。

定价权、运营效率、杠杆能力,这三个恰恰是评价公司运营最重要的维度,而这三个综合起来,就是净资产收益率。

3)高ROE背后的护城河

ROE只是一个量化指标,衡量一家企业长期的投资价值,要从多角度评价它的综合竞争力。

但是,如果一家企业长时间能够维持较高的ROE,意味着它使用同样多的资本,相比于其他公司会赚取更多的利润,而这种超额利润,往往是某些“资源”带来的,用巴菲特的话说,就是“护城河”,比如技术研发实力、品牌影响力、专营权、规模效应等。顺着这个思路,横向纵向对比ROE,就可以做优质企业的初步筛选,之后再做进一步的定性分析与判断。

02 公司和指数的ROE

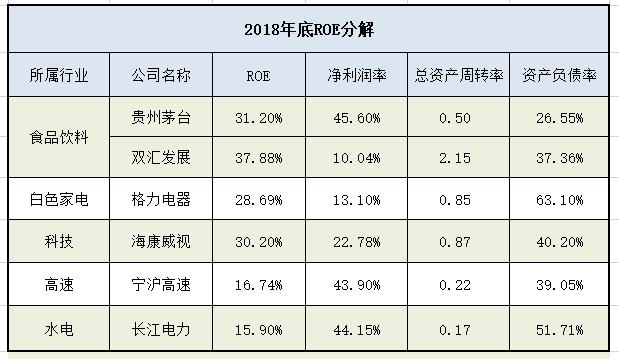

看看自己关注的一些公司、宽基指数和行业指数的ROE,把这些数字按照杜邦分析法分解之后,也能发现很多的公司或行业特点(仅以2018年数据为例)。

食品饮料行业,是高ROE企业的集中地,贵州茅台和双汇发展的ROE都超过了30%。分解来看的话,贵州茅台的净利润率高达45%,总资产周转率为0.5,而双汇发展净利润率只有10%,但总资产周转率超过了2,这也体现了茅台是高端、限量、强大定价权的生意,双汇是从养猪厂到肉制品的屠宰、加工中间商,量大周转快,从上游到下游也有一定的价格转移权。

白色家电行业,是格力、美的、海尔三分天下,其中格力电器的ROE也超过28%,分解来看的话,净利润率超过了13%,周转率超过了0.8,并且杠杆率超过了60%。

国内上市的科技公司,高ROE的并不多,但其中海康威视的ROE达到了30%,最主要是其较高的22%净利润率,以及轻资产周转快的原因。

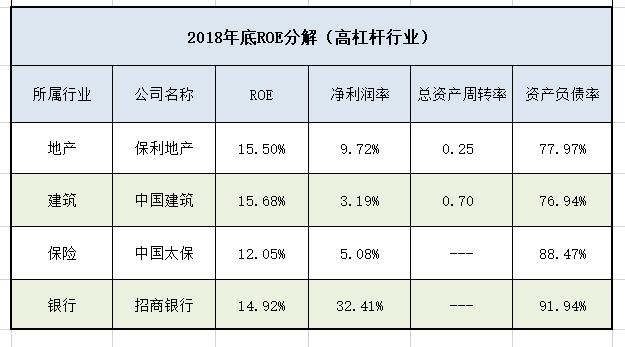

宁沪高速和长江电力,ROE都超过了15%,分解来看的话,净利润率也都超过了40%,但周转率都比较低,属于重资产、周转慢的生意,本身稳健的现金流也不需要太高的财务杠杆。再看看地产、金融这些高杠杆行业的ROE。

保利地产和中国建筑的ROE,都超过了15%,两者的杠杆率也都超过了76%,但是保利地产的净利润率要比中国建筑高很多,而中国建筑的周转率要比保利地产高很多,这说明一个是高利润、重资产、低周转的生意,而另一个则是低利润、轻资产、高周转的生意。

“负债驱动型”的保险和银行业,资产负债率杠杆都比较高,以太保和招行为例,一个超过了88%,一个则接近92%,虽然生意不同,ROE也都超过了12%。

股票指数,是一篮子股票,把这些股票的ROE按编制方式加权,就有了指数的ROE,包括宽基指数和行业指数。

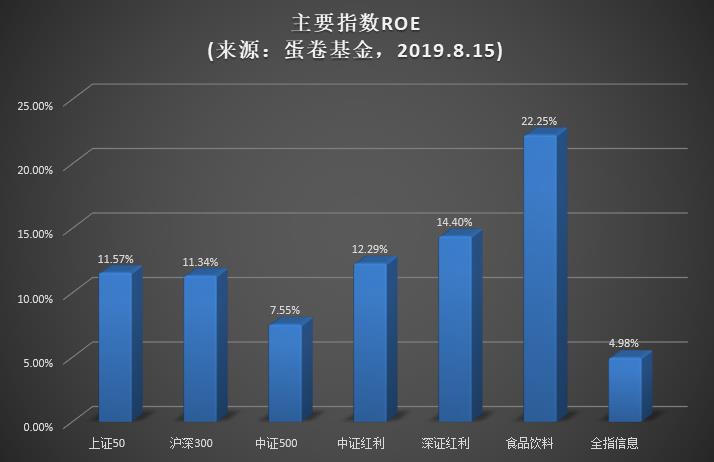

很明显,行业是天生不平等的。食品饮料行业好像是不起眼的家常便饭,但ROE超过22%,很有投资价值,而计算机行业虽然看起来很“高科技”,但现阶段的ROE只有5%。

在宽基指数方面,红利指数的ROE相对较高,深证红利由于集中持有了深市的一批白马股,其ROE超过了14%,中证红利也超过了12%;规模指数ROE的话,是明显的规模效应,上证50 > 沪深300 > 中证500,这跟股息率也是一样的规律。

个股受经营管理、外部环境影响大,ROE可能出现较大的变动,但指数中的一篮子公司,有高有低、此消彼长,ROE比较稳定和可持续,可以代表指数整体的特点。

理论上来说,持续稳定的ROE,就是投资回报率,所以对于长期的价值投资者来说,都会优选高ROE的标的。当然,这里面不包含估值变动、波段趋势、价格弹性的另一部分市场收益。

03 ROE的一些限制

虽然高ROE意味着可能的回报率,但投资没有万能指标,ROE只是一个代表企业“质量”因素的百分数,有一些需要注意的限制。

1)跟规模无关

营业收入1亿和100亿的两家公司,可能有同样的ROE,但这不代表两个的投资价值一样。短期运营回报高的“好公司”,不等于“大公司”,在国内存量市场为主的新常态下,规模大的公司有更强的竞争力和可持续性,强者恒强的趋势会越来越明显。

所以,除了按ROE排名筛选,还要考虑下营业收入、净资产、现金流、分红等综合的基本面因素,或者只从某些指数挑选,比如沪深300、中证800等。

2)跟成长无关

ROE,是已经发生的、某个阶段的、财报上的指标,不代表未来的成长,而投资更看重未来。

有的企业ROE不低,但营业收入增长乏力,遇到了发展的瓶颈,只能靠简单的提价来维持净利润,例如东阿阿胶就陷入了价值投资的陷阱。ROE最好结合过去的营业收入、净利润增长率这些成长性指标来看,另外,要分析背后的竞争优势来判断未来ROE的持续性。

3)跟股价无关

ROE只是财务指标,无论股价涨到100元,还是跌到1元,都跟ROE没关系。从财务上来说,ROE可以等同于企业长期投资回报率,但股票的投资收益只来源于“价差 分红”,再优质的企业,再高的ROE,如果在高位接盘的话,也会需要很长的时间来消化。

ROE也要结合PE/PB等估值指标来看,好企业也需要好价格。

4)非短期指标

财务会计的准则很Tricky,“你可以一时骗所有人,也可以永远骗某些人,但不可能永远骗所有人”。

鉴于企业的各种“调节”,或者一些短期、非经常性的补贴、税收优惠、资产变卖等影响,一定要看“扣非ROE”,也一定要把过去多年的ROE连起来看。

5)行业特殊性不同的行业,有不同的特点,最好在行业内或者生意模式类似的公司之间比较ROE,而且要用杜邦分析法拆解看看主要的来源。

很多行业的企业优质与否,也有自己的一些评价指标,比如保险行业的新业务价值、内含价值;银行业的风险控制、不良贷款率;地产行业的融资成本等,这种高杠杆行业随便一点儿的计提方式,都可能显著的影响利润

04 小结

长期、持续的ROE,代表了从股东角度的投资回报率,是价值投资者最需要关注的财务指标。

ROE可以分解为净利润率、总资产周转率和权益乘数,是企业定价权、运营效率和财务杠杆的综合指标,分开对比可以看到不同企业和指数的特点。

高ROE的企业,往往有优质企业的特征,比如某些特别优势的护城河,是非常好的初步筛选指标,但高ROE只是优质企业的必要而非充分条件。

ROE不是万能的,“高ROE < 好企业 < 好股票”,ROE与规模无关、与成长无关、与价格无关,要连续看多年的指标,也要注意不同行业的特殊性。

规模指数的ROE,“上证50 > 沪深300> 中证500”,体现了强者恒强的规模效应;红利指数一般都有价格话语权,ROE也较高;行业ROE也体现了现在的行业特点,食品饮料、主要消费、医药卫生的ROE较高。

风险提示:此文只是本人的投资笔记,不构成任何的投资建议。市场有风险,投资需谨慎。

By 老宋随想

2019.8