文章来源:微信公众号嘉实基金

2018年刚刚过去,各类基金的年终比拼已见分晓。在过去一年间,股票型基金悉数亏损。相比之下,债券型基金却走出了牛市行情。其中,短债型基金凭借“现金理财替代”的工具属性,整体规模由2017年初的30亿左右,到年末超过500亿元,规模增长逾15倍(数据来源:wind)。

在深入分析短债基金规模增长的原因后,小编认为短债基金或将是普通投资者闲钱理财的标配。

从本轮短债基金爆发式增长的驱动力来看,本轮主要驱动因素并不是债券价格上涨,而是资管新规下居民对稳健收益类资产的再配置。假设债券价格上涨是短债基金走红的主要原因,那么,今年真正受益的应该是长债基金而非短债基金,毕竟前者才是债券价格上涨主要的受益者。而且,目前短债基金约500亿的规模与近30万亿的理财、8万亿的货币基金体量相比,简直小巫见大巫。

因此,本轮短债基金的火爆并不是一种全市场追涨之后导致的“投机型”结果,而是居民对稳健类资产再配置的结果。在此趋势下,预计短债基金规模仍大概率具有较大的上升空间。

下面,小编从收益和风险方面来为大家深入剖析。

在收益方面,短债的收益来源于三个维度:票息 杠杆 资本利得。从短债基金主投的AA至AAA的信用债收益率情况来看,目前主要介于3.5%-4.2%之间,这是短债的基础收益来源;杠杆方面,短债基金的杠杆上限是140%,在基本面趋势向好的情况下一般短债基金的杠杆都会倾向于极限值;资本利得方面,从目前情况看2019年上半年债市向好的概率较大,下行空间可能取决于内外两方面,内部主要取决于“宽信用”导向能够取得多大程度的成功,外部主要取决于美联储的货币政策转变的程度。

而在风险方面,对普通投资者来说,现金理财的首要追求就是稳健,而不是去追求较高的收益。从短债基金的历史业绩来看,该类基金的历史收益曲线较为平稳,在叠加流动性的基础上,非常符合普通投资者的投资需求。

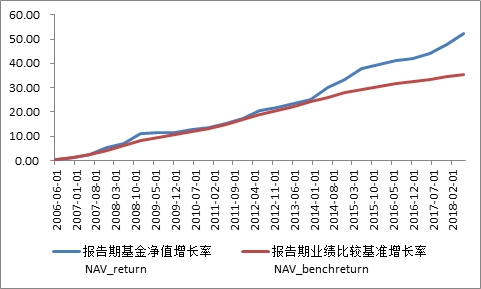

我们以嘉实超短债基金为例。历年基金年报显示,该基金成立以来至2017年末的净值增长曲线较为平滑,历史最大回撤为1.06%。

(数据来源:基金半年报;截止日期:2018年6月30日)

总体而言,短债基金作为增强型“现金管理工具”的配置价值相当不错。