股神巴菲特在今年二季度,连续三个季度减持股票,对其钟爱的第一大重仓股苹果(减持一半)、第二大重仓股美国银行(连续多日抛售)也毫不手软,伯克希尔现金储备达到了创纪录的2769亿美元,股票仓位降至52.2%。(来源:Choice,华福证券)

在这种风云变幻的市场环境下,巴菲特大手笔减持的举动引起海内外投资者的广泛关注。通过我们的研究发现,巴菲特的这些举动,看似不可理解,其实背后有着完整的投资框架支撑,符合他一贯的投资理念。

一、能进能退,人生发财靠周期

巴菲特坚持“买入并长期持有”的理念,但从他过往的一些操作来看,在宏观经济周期波动、股市牛熊轮回面前,他并非始终全仓股票穿越周期,往往是选择逆向而行,多次在市场过度疯狂时大手笔减持股票、保留大量现金,躲过。在市场过度悲观的底部区间大规模抄底,抓住大级别的牛熊周期,不断实现财富规模的跃迁。

以下是巴菲特职业投资生涯中成功把握市场周期、大赚特赚的经典案例:

1)1969年,美股在经历多年牛市后进入疯狂投机状态,巴菲特在投资收益亮眼、资产管理规模达到1亿美元的情况下,关闭了投资合伙公司,随后美国经济和股市陷入持续多年的调整期。“逃顶”成功后,他于1974年发出抄底呐喊:“现在是发财的时候了!”

2)1987年,10月19日美股突发“黑色星期一”,随后迎来,巴菲特在此之前已经卖出大部分股票。之后,巴菲特开始淡定的寻找投资机会,比如开始建仓可口可乐。

3)1999 年前后,巴菲特公开看空美国科网股,躲过了2000年科网股泡沫破裂。

4)2008年,金融危机之前,巴菲特大幅减仓,比如清仓中石油H股,减少美股仓位。2008年全球股市在金融危机影响下大跌,巴菲特在人们恐慌和绝望之时在《纽约时报》上发表文章——《Buy American,I AM》,抄底高盛、通用电气等股票。

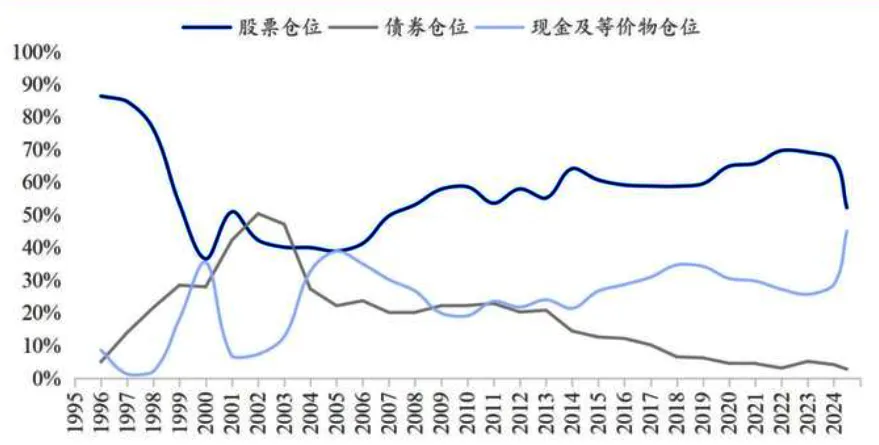

5)2024年,巴菲特再度持续减持股票。截至2024年2季度,伯克希尔哈撒韦公司的股票仓位连续三个季度下降,到达52.2%的低位;现金及等价物仓位(含距离到期不超过3个月的美国短期国库券)则出现飙升,从一季度的28.6%大幅提升至45%。来源:Choice,华福证券)

图:伯克希尔投资组合中大类资产仓位

来源:Choice,华福证券

注:部分年份财务报表列示项目有变化,这里统一将权益法投资、其他投资计入股票仓位。例如 2008年由于增加投资(BNSF)或股份回购(Moody's)导致持股比例大于20%后,列示项目从股票投资转为权益法投资。

回到当下,巴菲特减仓股票、手握大量现金的做法符合他在极端行情中的一贯做法,正如他在2024年5月伯克希尔年度股东大会上所说:“审视现在的机会成本时,我不介意抛售一些苹果,我认为现金及等价物非常有吸引力。”

从这句话我们可以解读出,包括苹果在内的大型科技股估值水平对于他来说偏高。巴菲特的这种做法也符合其资产配置的底层逻辑,即大类资产(权益类资产、固收类资产、商品类资产等)的走势通常呈现出“周期轮动”和“均值回归”的特点,尤其是权益类资产从周期顶部到周期底部的跌幅较大,如果周期顶部仓位过高,下行过程中可能会严重吞噬收益甚至亏到本金,反之如果做好资产配置调整(如高低切换),将大幅提升财富积累速度。

巴菲特进行资产配置调整时采用的是简单实用的股债配置策略,最早由他的老师格雷厄姆在《聪明的投资者》中介绍,具体操作中既可以长期保持固定的股债配置比例(比如股债各半),也可以在不同的市场环境中灵活调整股债配置比例(比如市场顶部股少债多)。显然巴菲特选择的是后者,使用的是和债券功能相同的现金及现金等价物,这种简单的策略却成为他利用牛熊周期抓住贝塔收益、实现多次财富跃迁的利器之一。

反思:

对于很多投资者来说,更多时候收获的是负贝塔收益,一轮牛熊过后财富不增反减。这其中有三大原因:

一是无法克服人性的贪婪和恐惧,在周期轮回中操作失误,高峰时蜂拥而至,牛转熊之后高位站岗;低谷时转身离开,认亏离场,错过后面的大行情。其实每一次周期轮动,看似残酷,却是一次财富重新分配的机会。

二是谁也无法精准掐点离场和入场,往往高位离场早一些,会错失最后疯狂阶段的收益,低位入场早一些,不得不承受一段时间的浮亏。就像巴菲特每次在高位离场都会受到市场的质疑,笑话他错过了赚大钱的机会;每次底部捡便宜货,遭受浮亏之后,都会受到市场的嘲笑。比如2008年金融危机中他抄底高盛、通用电气一度被深套,被不少人说成是“老马失蹄”,直到后来向高盛集团投资的50亿美元优先股带来17.5亿美元的利润、对通用电气的30亿美元注资带来12亿美元的利润,市场才认识到巴菲特的高明,敬佩他的自信力和承受住考验的勇气。

三是投资者普遍对现金、债券类资产产生的收益不满意,始终不愿意暂时放弃预期收益较高的股票,时刻保持满仓高波动的权益资产,导致收益经常坐过山车,不会像巴菲特在权衡性价比之后认为现金及等价物非常有吸引力。

二、集中投资,是阿尔法收益的重要来源

巴菲特的投资组合采用了分散投资的资产配置理念,同时他也以集中投资而闻名。他曾在致股东的信中说到,“投资者一定要持有几只有前途的股票,而不是持有一群内在价值很差的股票,因为任何第一百只股票在实际上都不可能对整体投资组合产生正面或负面的影响”。巴菲特的老搭档芒格也说过,伯克希尔如果除去最成功的十笔投资,其他就是个笑话。

这表明巴菲特认为投资者的能力圈和精力都是有限的,与其去投资那些不熟悉的行业和企业,不如将资金集中投资于自己能力圈范围内的资产,降低决策风险。资本市场上通常是极少数优质公司创造了大部分收益,持有过多股票尤其是不那么优秀的股票可能会拉低整体收益。

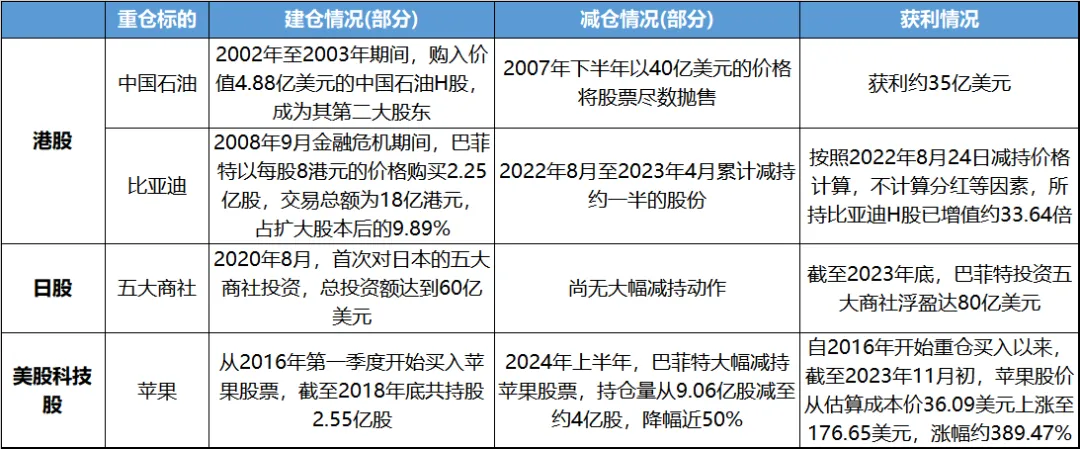

从巴菲特的组合结构来看,实现了在适度分散的基础上进行集中投资。从区域上看,组合以美国为主,择机寻找中国、日本、印度等全球市场的投资机会,但他投资港股时集中投中国石油和比亚迪;投资日本时集中投五家低估值、高分红率、稳定增长大型商社;投资美国科技股时,集中投苹果。

当然,巴菲特集中投资时对标的有非常明确和苛刻的要求。比如巴菲特直到库克接手之后才买入苹果股票,因为此时苹果的商业模式已经非常明确,较少受到科技发展、企业技术路线变更等引发的大幅估值波动,主要赚取的是经营业绩不断增长的钱,已经从科技股转为了消费股,开始建仓时估值大约10倍,有稳定的分红和回购计划,性价比较高。

表:巴菲特部分重仓标的仓位调整情况

来源:Choice

反思:

1、投资需要进行适度分散。尤其是应该跳出本国市场,放眼全球进行分散投资,因为不同国家经济处于不同的发展阶段,叠加近年来主要经济体的经济周期出现错位,带来了丰富的差异化投资机会。比如2021年以来,单纯将目光停留在A股的投资者非常艰难,而将目光投向海外,配置美股、日股、印度等股市的投资者,收益情况则会大为改观。

2、要在适度分散基础上进行集中投资。“基金海王策略”(动辄持有上百只基金)并不值得提倡,尤其是一些投资者不进行独立判断,只要别人一推荐就买,持有一大堆基金,导致管理变得复杂和困难,也使每个基金持仓较低,即使净值大幅上涨也难以获得足够的收益金额,对整体投资回报率拉动效果很小。

三、性价比,是长期持有的前提条件

在价值投资的践行过程中,逐渐形成两种主流方法,一种偏重于“性价比”,通过及时调整持仓保持投资组合的“最佳性价比”;另外一种偏重于“好公司”,买入一家好公司并且长期持有,即使性价比欠佳,也不调整持仓,承受波动的冲击。

巴菲特提倡“买入并长期持有”,但从他过往对股票的大手笔调仓来看,他不仅重视“好公司”,还重视“最佳性价比”,不会在股票存在估值泡沫、性价比不高的时候坚持持有,而是果断调整仓位,满足整体投资组合的要求。

比如巴菲特2016年开始建仓苹果的时候,市盈率约10倍,时至今日,苹果经过多年上涨,叠加今年年初的一波AI浪潮,将苹果的股价推高到了200元以上,市盈率超过30倍,股息率大幅降低、回购的边际作用降低,逐渐不符合巴菲特的重仓股的筛选条件(比如安全边际、股息率、性价比等)。正如巴菲特所说:“苹果的市值从8000多亿美元增长到三万多亿美元,使我觉得继续持有该股票的风险增加”。

图:苹果股价走势和估值走势

来源:Choice,截至2024.9.16

反思:

1、对于价值投资的很多理念,不能够盲目迷信、断章取义。比如长期持有的要义不在于持有时间的长短,而是在合适的时机买入具备估值优势和内在价值的优质公司,在持有的过程中,动态评估估值、风险、价值等综合因素,做出卖出或继续持有的判断。

2、保持投资组合整体性价比,也是价值投资的范畴。管理投资组合时,一旦某个持仓失去性价比,可以考虑减持或清仓及时锁定收益,去寻找更具性价比、弹性更大、估值更低、更具成长潜力的资产,否则就耐心持币观望。

3、对性价比的坚持,可能会使巴菲特错失一些机会,但更能规避风险,只求收益不顾风险,这样的惨痛教训近在眼前。比如核心资产2019年备受追捧、2021年初达到顶峰,估值达到历史较高水平,不少投资者坚持不减仓,或者调仓动作较小,偏重于“好公司”,忽视了性价比,最终在估值、业绩的“戴维斯双杀”中导致收益出现大幅回撤。

四、结语

价值投资中的很多理念,比如“买入并长期持有”、“买股票就是买企业”等,非常值得学习和实践,但不能陷入教条主义。股票价格是企业内在价值的体现,经常会出现价格脱离价值的情况,尤其是在周期轮回的极端行情中,价格偏离价值的幅度因为流动性、市场情绪、黑天鹅事件等被非理性放大,此时进行高位离场、低位建仓的操作未尝不是明智之举,既符合价值投资理念,也是资产配置的题中之义。

声明:基金、基金投顾组合的研究、分析不构成投资咨询或顾问服务,本账号发布的言论仅代表个人观点,不作为买卖的依据。基金投资有风险,基金及基金投顾组合的过往业绩不预示其未来表现,为其他客户创造的收益,并不构成业绩表现的保证。基金投顾业务尚处于试点阶段,基金投顾试点机构存在因试点资格取消不能继续提供服务的风险。敬请认真阅读相关法律文件和风险揭示声明,基于自身的风险承受能力进行理性投资。