【指数估值定投】:策略(二十四)

【买指数、算估值、做定投】

之前做过 $沪深300(SH000300)$ 策略指数的分析,主要比较了四类策略因子,即:价值因子、动量因子、质量因子、低贝塔因子,长期来看,是否能有效提高收益或降低风险,可见:http://guba.eastmoney.com/news,of310398,859360862.html,http://guba.eastmoney.com/news,of519671,859506780.html。

在中证官网上,发现 $中证500(SH000905)$ 也有上述三类因子(价值因子、质量因子、低贝塔因子)的策略指数,但没有动量因子的策略指数。如果按照指数的历史点位由高到低排序,发现有一类因子表现也不错,即低波动因子(取中证500指数中历史波动率最小的 100 只股票作为样本股,并以历史波动率的倒数作为权重分配依据,以实现母指数在低波动率因子下的风险暴露),与低贝塔因子相比,这也算是另一种更直接的低波动因子的构造方法。事实上,查询沪深300各个策略指数的历史点位,发现该低波动因子的表现也不错,取得了显著的超额收益,只是在之前的文章中没有分析。

所以,就把这个因子加入进来,比较下中证500四类因子(价值因子、质量因子、低贝塔因子、低波动因子)的策略指数的收益和风险情况。 $鹏扬中证500质量成长A(F007593)$

中证500四类因子策略指数介绍

其中,价值因子、质量因子、低贝塔因子的构造方法与沪深300的三类策略因子指数是一样的,唯一的差别在于选择的成份股数量不同,更多一些。而低波动因子的构造方法也比较简单和直接。四类策略因子的成份股权重和具体的计算方法还是有些复杂的,想了解更多细节的朋友可以自行到中证官网搜索这四类策略指数的编制规则。

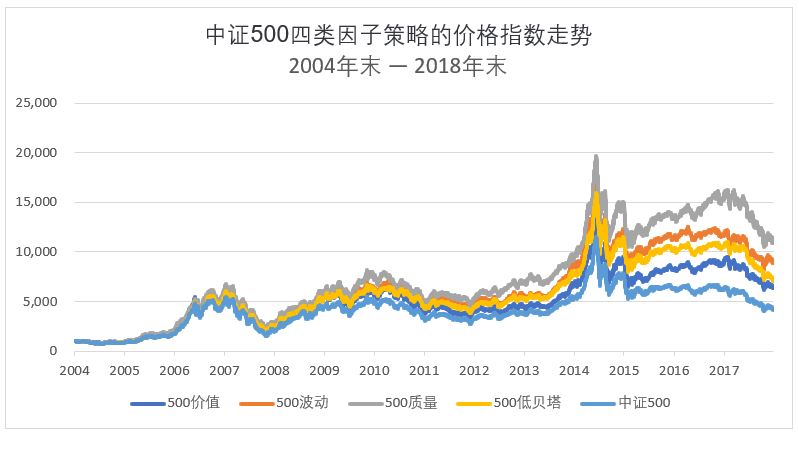

中证500四类因子策略的价格指数走势

备注:

1. 四类策略指数的基日都是 2004/12/31,基点都是 1000点,与中证 500指数一致。

2. 鉴于万得系统中价格指数数据的最早时间均为基日,所以先直接比较价格指数,不考虑股息再投资的收益,后续再来看全收益指数的比较。

3. 测算时间段:2004/12/31 —— 2018/12/31,共14年。

从走势图来看,四类因子策略指数从基日开始后没多久就稳稳地跑赢了中证500指数,并且是持续地跑赢,虽然与中证500显现出同涨同跌的趋势,但是净值差别还是很明显的,根据终值来看,500质量 > 500波动 > 500低贝塔 > 500价值,下面我们就来看看具体的指标情况。

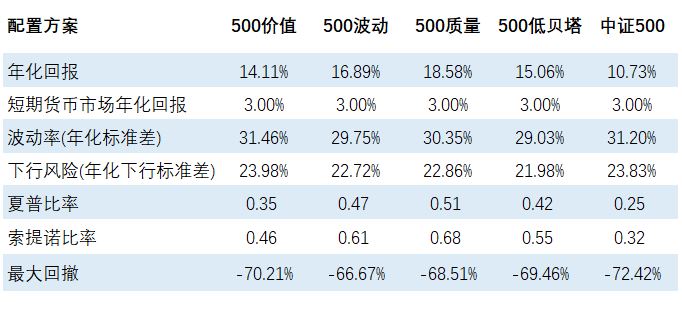

中证500四类因子策略价格指数的收益风险分析

备注:

1. 测算时间段同上。波动率和下行风险基于日数据计算,14年共 3403个交易日,平均每年的交易日为 243天。

2. 特别提示:之前计算沪深300四类策略指数最大回撤的方法出现了错误,尚未进行修正,这里的中证500四类策略指数最大回撤是根据修正后的方法计算的。

从年化回报看,与上述走势图的结果是一致的,四类策略指数均取得了显著的超额收益。以排名第一的 500质量指数为例,与基础指数中证500相比,年化超额回报达到了 7.85%。看指数的绝对点位更加直观,截至 2018/12/31,中证500指数是 4168.04,而 500质量指数达到了 10,863.72,是前者的 2.6倍。

从风险指标来看,不论是波动率(年化标准差),还是下行风险(年化下行标准差),四类因子策略指数均与中证500指数差别都很小,这与沪深300的四类策略指数的结论是一致的,所以我们初步猜想:在同一个市场,在同一批成份股中使用策略因子来选择其中部分股票,并不会大幅改善风险指标,除非选择不同的成份股(后面也会分析,跳出沪深300或中证500的成份股选择,使用策略因子去更广的范围内选择成份股的情况),其中 500波动、500质量、500低贝塔的风险指标还是略微得到了改善,仅有 500价值变差了一点点。

相应地,四类策略指数的夏普比率和索提诺比率都得到了较大的提高,这是我们希望看到的。其中500质量指数提高最多,分别达到了 0.51和 0.68,约为中证500指数相应比率的 2倍。

最后再来看看最大回撤,与波动率和下行风险指标一样,四类因子策略指数并没有得到很大的改善,都在 -65%以上,非常地大。其中改善最多的 500波动的最大回撤是 -66.67%,也仅比 中证500低了 5.75%。

小市值因子策略的简单分析

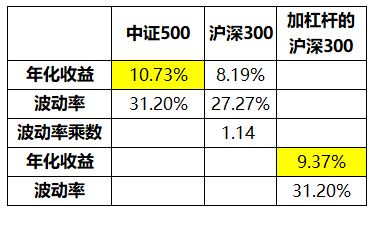

在之前做的沪深300策略因子指数的分析中,有个想法,将中证500指数作为与沪深300指数对照的小市值因子,来比较下两者的收益和风险情况,如下图:从直观的结果来看,中证500的收益更高些,但风险也更高些,模仿 徐杨老师 @新全球资产配置 在《新全球资产配置白皮书》中加杠杆的方法,比较同等风险情况下的收益,那么中证500还是较沪深300取得了一定的超额收益,年化约为 1.36%。

未完待续

相关话题:#指数基金#