指数估值定投:策略(十七)

买指数、算估值、做定投

上文链接:http://guba.eastmoney.com/news,of310398,859360862.html

前面用的价格指数,主要是因为历史数据时间更长,起始点为 2004/12/31,但价格指数毕竟没有考虑成份股股息再投资的收益,而我们事实上是可以享受这部分收益的,所以下面我们就再来看看

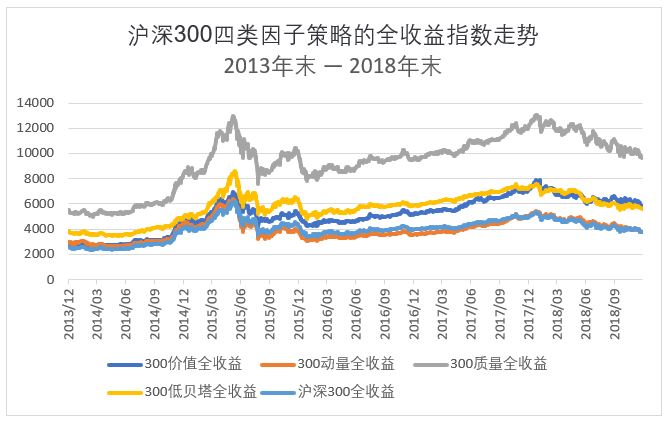

沪深300四类因子策略的全收益指数。

从万得系统找数据,发现这四类因子策略的全收益指数虽然基日都是

2004/12/31,但系统中基本没有完整的历史数据,除了 300质量全收益指数。其他三类全收益指数的起始点均较晚,其中最晚的是 300动量全收益,起始点为2013/11/21,所以为了比较时间段的一致性,统一选取起始点为 2013/12/31。

沪深300四类因子策略的全收益指数走势

备注:

1. 四类因子策略全收益指数的起始点统一选为 2013/12/31,起始点位就是不一致的,有高有低。

2. 测算时间段:2013/12/31 —— 2018/12/31,共5年。

从走势图来看,四类因子策略全收益指数的走势与之前价格指数的走势基本类似,但从期末时点 2018/12/31 来看,有三类因子策略的全收益指数跑赢了沪深300指数,而 300动量全收益则跑输了。

分开来看,300质量全收益指数排名第一,并且领先优势呈越来越大的趋势;而 300低贝塔全收益指数在多数时间内排名第二,但在2018年末似乎已经被 300价值全收益指数超过了;表现最差的是 300动量全收益指数,走势上基本与沪深300指数重合,在哪个阶段似乎都没有明显优势。下面我们就来看看具体的指标计算结果。

沪深300四类因子策略全收益指数的收益风险分析

14年比较(2004年末——2018年末)

四类因子策略的全收益指数的基日都是 2004/12/31,基点都是 1000点,虽然没有完整的14年的数据,但是依然可以计算出14年(截至 2018/12/31)的年化回报数据。

从年化回报来看,300质量全收益排名第一,与沪深300指数相比,获得了年化 7.73%的超额回报,比价格指数 6.9%的超额回报更加突出。同样来看指数的绝对点位显得更加直观,截至2018/12/31,沪深300全收益指数是 3755.91,而

300质量全收益指数达到了 9721.35,是前者的 2.6倍,也超过了价格指数2.4倍的表现。而 300低贝塔全收益指数和 300价值全收益指数处于第二梯队,年化收益也比较接近,仅相差 0.37%,但与沪深300全收益指数相比,还是领先了 3% — 4%,比价格指数又提高了约1个百分点。与价格指数不同的是,价值全收益指数的表现超过了低贝塔全收益指数。

为了计算相关的风险指标,我们同样将起始点统一选为 2013/12/31,具体如下:

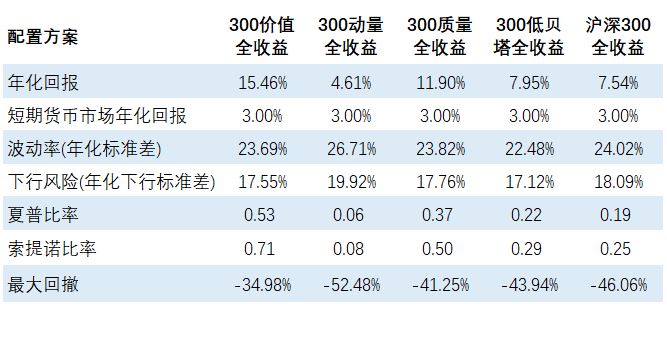

5年比较(2013年末——2018年末)

从年化回报看,由于起始点选为了 2013/12/31,这仅是5年的年化收益率,与14年的数据比较,结果还是出现了很大的变化。300价值全收益指数变成了排名第一,超过了300质量全收益指数,两者与沪深300全收益指数相比,获得了年化 7.91% 和 4.35%的超额回报,两者表现可谓都非常亮眼。300低贝塔全收益指数与沪深300全收益指数相比,领先优势下降了很多,仅高了 0.44%。

最后就是 300动量全收益指数,居然跑输了沪深300全收益指数,而且幅度较大,达到了2.93%,与前面价格指数的对比一样,再次证明了该策略在国内目前基本是失效的,无论从5年期限,还是14年的期限来看。

从风险指标来看,不论是波动率(年化标准差),还是下行风险(年化下行标准差),与价格指数一样,四类因子策略的全收益指数均与沪深300全收益指数差别很小。其中三类因子策略全收益指数的指标是下降的,下降幅度基本在1%左右;只有 300动量全收益指数是上升的,提高了约2%,又一次表明了 动量策略的效果是较差的。

相应地,有三类因子策略全收益指数的夏普比率和索提诺比率都得到了提高。其中,300价值指数提高最多,分别达到了 0.53和 0.71,均为沪深300全收益指数相应比率的 2.8倍。300质量全收益指数和

300低贝塔全收益指数次之,但也有一定幅度的提升。只有300动量全收益指数,这两项指标均出现了明显下降,分别为

沪深300全收益指数相应比率的 1/3左右。

最后再来看看最大回撤,四类因子策略全收益指数的效果也是出现了明显的分化,300价值全收益指数下降效果较好,降幅非常大,最大回撤为 - 34.98%,比沪深300全收益指数下降了 11.08%。而300质量全收益指数和300低贝塔全收益指数得到了小幅改善;最差的依然是300动量全收益指数,出现了明显的上升,比沪深300全收益指数高了 6.42%。

结论与思考

整体来说,无论从价格指数,还是全收益指数,三类因子策略指数(即价值因子、质量因子、低贝塔因子)都取得了比较好的效果,主要体现在年化收益的提高,以及最大回撤的下降上面。其中质量因子和

价值因子的表现最佳,分别在 价格指数和全收益指数中的比较中取得了最突出的效果。当然,这三类因子是否能持续有效,还有待未来更长时间的验证。仅有 动量因子效果较差,基本没有取得任何效果,在部分指标上甚至还低于基准。因此,这类因子的构建方法应该需要根据国内股市高换手率的特征进行进一步的改进。

可惜的是,上述三类效果较好的因子,目前只有300价值 有跟踪基金 @沪深300价值基金 @银河沪深300价值,其他的暂时还没有。但除此之外,还有一些其他的因子策略反而有跟踪基金,比如红利因子,低波动因子,或者红利低波因子等,所以后续也会再分析下这些因子的收益风险情况。

相关话题:#指数基金#