- 点赞

- 评论

- ♥ 收藏

- A大中小

从理论上讲,企业价值等于未来现金流量的折现之和,这也就是现金流的犀利之处,清晰明白,一针见血。鉴于以往投资者对利润的过分关注,导致A股上市公司更注重盈利能力和成长性,拥有了体面的资产负债表和利润表,但现金流量情况却捉襟见肘。对于投资者而言,具备充沛的现金流才是实现投资收益的保障,因此,除了公司的盈利能力外,我们还需要从现金流角度出发关注盈利质量。

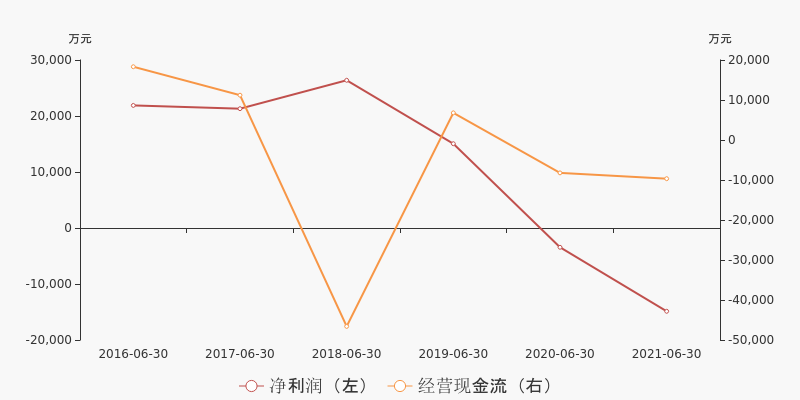

2021年半年度旋极信息实现营业总收入11.8亿元,同比上升9.4%;归母净利润-1.5亿元,同比下降357.1%;扣非净利润-1.1亿元,同比下降198%。

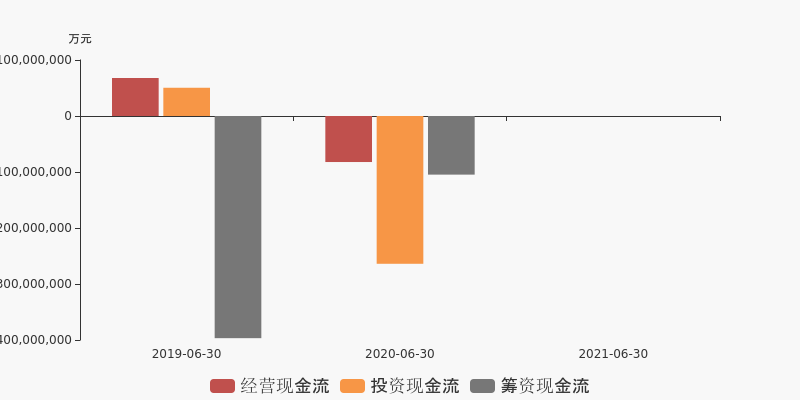

现金流层面,报告期末,公司经营现金流/投资现金流/筹资现金流分别为-9669.9万元/-1.1亿元/-1.5亿元。整体来看,公司三项现金流均为负,关注公司资金链情况。

旋极信息三项现金流

◆ 经营现金流

公司19年半年度/20年半年度/21年半年度经营现金流分别为6786.4万元/-8221.1万元/-9669.9万元,报告期末,公司收现率为123.8%,报告期内,公司归母净利润亏损经营现金流为负,企业经营面临困境,盈利能力弱,现金流量也入不敷出。

我们以净利润为分母,间接法的调整方式对净利润和经营现金流之间的差异进行分析,发现两者之间的差距主要是由经营性应付项目的增加和经营性应收项目的减少导致。

经营性应收项目对现金流的影响,主要体现在以下方面:经营性应收项目增加,净利润增长,而由于款项未收回,并不能转换成实实在在的现金流;经营性应收项目减少,款项收回,经营现金流变动和净利润趋同。我们注意到,报告期内,公司经营性应收项目增加5.1亿元,而账面应收账款占流动资产比重为27.6%,应收账款占比较高,占用企业资金,导致企业净利润与现金流的不一致性。

旋极信息净利润&经营现金流

◆ 投资现金流

公司19年半年度/20年半年度/21年半年度投资活动现金流量分别为5045.8万/-2.6亿/-1.1亿,投资现金流无特别关注事项。

◆ 筹资现金流

报告期内公司取得借款1800万元,在经营现金流紧张的情况下,公司仍需偿付1亿元的债务,偿债压力明显,企业融资较为困难。

财务解读系列其他相关文章如下:

注:点击文章标题可加载更多