上周,光伏圈的一件大事一定是2023年SNEC展会了。

据不完全统计,国内绝大部分光伏企业都设置了展台,甚至包括很多跨界公司及部分未上市公司,同时,参与展会的总人数也突破了50万人。

当然了,看热闹是其次,更重要的是,很多光伏厂家在展会现场都收获了不错的业务订单或意向合作订单。

比如隆基与东方雨虹的跨界合作,比如中环与中东土豪的跨境合作。

在情绪的推动下,上周几只光伏ETF也走出了独立行情,比如天弘的光伏ETF(159857)单周净值上涨1.51%。

相比之下,创业板指数单周下跌2.16%。

难道说,沉寂了半年之久的光伏,又要迎来新的投资机会了?

01

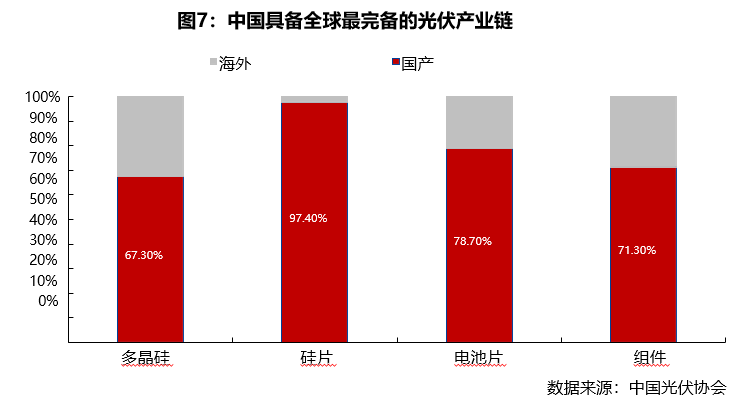

光伏一直是我们的优势行业。

中国光伏协会的数据显示,在光伏四个主要的细分产业链中,中国光伏企业的市场占有率均超过60%。

特别是与其他泛科技产业对比,光伏的优势更加明显。

比如,我们一提到互联网企业,第一个想到的可能是苹果,一提到芯片,可能先想到了英伟达,而一提到太阳能,肯定是隆基、通威、中环。

2018年,麦肯锡发布了一个中美科技产业对比报告,在雷达图中,光伏是唯一个接近满分的行业。

这些都是“光伏行业是中国优势行业”的有力证据,而这些优势也给了光伏行业极大的发展确定性。

比如最近比较火的AIGC概念股,很多投资者觉得下不去手错过了赚钱的机会,其实背后的原因还是这些公司没有太好的基本面,不敢拿住筹码。

光伏就不一样了,虽然今年行业指数持续下跌,但依然有很多投资者强烈看好,反正估值已经很便宜了,而且这又是我们的优势行业,再跌还能跌到哪里去呢?

02

当然,光伏行业也不是没有利空。

比如今年以来,光伏头部玩家纷纷宣布了自己的扩产计划,也有三五互联、格力、理想这些跨界玩家入局。

从供给侧的角度来说,光伏行业确实面临着供给侧产能大幅增加带来的价格压力。

2022年,天弘光伏ETF单位净值下跌-19.13%(数据来源:基金2022年年报),基本上也反映了供给侧大幅上量的预期。

新产能增加是事实,但新技术对老技术大面积替代,光伏电池片技术不断朝着高效率发展的趋势也得到了确认。

在2023年光伏电池片的新增产能中,绝大部分都是N型电池片,相较于2022年电池片的主力军PERC电池,N型电池的发电效率更高,也有着更高的性价比。

比如,在SNEC展会上,通威就发布了基于N型技术的THC组件,最大功率超过了730W。

而根据SOLARZOOM的统计,在参展组件中,功率排名前十悉数使用了N型技术(包括HJT、TOP两类)。

而反观上一代基于P型技术的组件,极限功率也只有670W左右。

光伏一直是一个技术推动型行业,发电效率是硬指标。

一旦有一个效率更高、成本更低的新技术出现,光伏厂商们就会蜂拥而至。

从多晶到单晶,从BSF电池到PERC电池,包括现在从PERC电池到N型电池。

这点在历史上已经被多次证明了。

既然技术在不断进步,那么光伏行业就一直存在发展空间,至于产能过剩,或许只是阶段性的过剩。

03

虽然说成长行业不看估值,但是当看到大批市盈率不到20的光伏行业,还是很难与碳中和这个百年发展路线相结合。

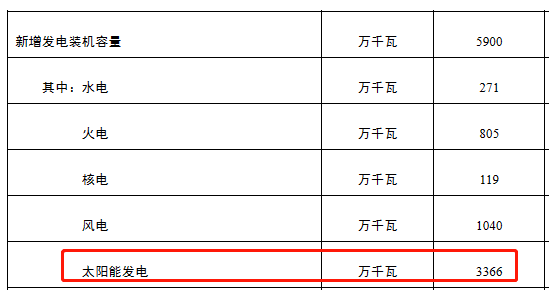

4月23日,国家能源局公布了一季度全国电力统计数据。

其中光伏太阳能发电新增装机量超过了33GW,同比增加150%。

供给侧的竞争格局确实变得激烈了,但光伏需求侧的放量同样显著,起码从这个增速上看,20倍的市盈率已经很有性价比了。

而且,国外还有很大的市场空间,特别是中东的土豪们,明显是带着诚意来中国寻求能源方面的合作共赢。

再算上光伏储能、光伏制氢的长期发展空间。

这个想象力,20倍估值真不贵了。

所以,如果你看好现在的光伏,可以关注一下天弘的光伏ETF(159857),重仓股囊括了A股全部光伏大厂。

从硅料到硅片,从电池片到组件,从发电端到储能端,这只产品基本上均有所覆盖。

当然,如果你担心光伏行业的短期下跌,也可以采用分批建仓的方式参与投资机会。

在投资中,做好资金规划也是很重要的。

风险提示:文中观点仅供参考。指数基金存在跟踪误差。基金过往业绩不代表未来,购买前请认真阅读《基金合同》《招募说明书》等法律文件,选择适合自己风险承受能力的产品。市场有风险投资需谨慎。