- 6

- 2

- ♥ 收藏

- A大中小

强的没边了!!!原谅我用这种像没见过世面的词汇。

此前2023Q2点评是“炸裂的财报!!!”““答案揭晓:拼多多Q2财报收入522.807亿,yoy66.29%,Q1增速是58.18%,Q2多了8个百分点。按(广告+交易)排除没意思的商品销售后,两年复合cagr57.46%,增速继续加速,上个Q是48.61%,再上个Q是36.98%”,见拼多多2023Q2财报点评网页链接”

这次得用强的没边了。先卖个关子,给大家点预期:

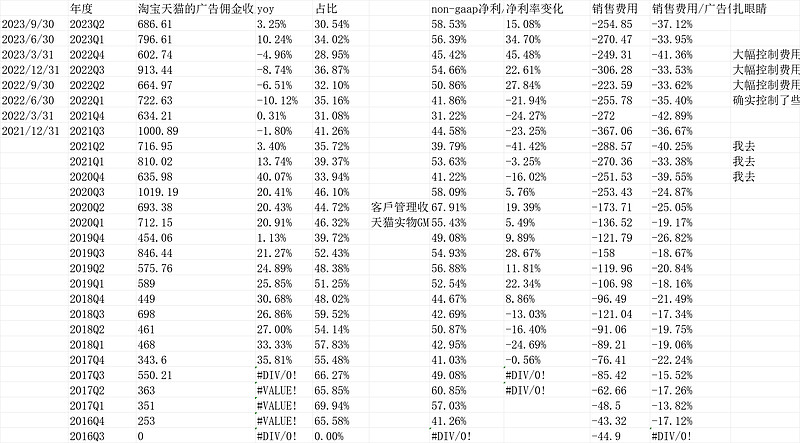

我们先复习下阿里巴巴2023Q3财报网页链接,“看最核心的淘天集团客户管理(淘宝+天猫的广告佣金)增长是3.25%,增速比上个季度的10.24%差不少。”

再复习下京东2023Q3财报网页链接“收入2476.98增长1.71%,其实这里边有服务(快递和收购的一些)收入增长快),电商部分增长基本是平的(自营下滑,平台增长3%)

再复习下唯品会2023Q3财报网页链接“收入227.659亿,yoy5.32%,这高于此前给的“0~5%”的指引”。

结果就是看阿里、京东、唯品会,电商2023Q3的收入增速,比2023Q2的收入增速,少个5-7%是合理的。

甚至我们看刚刚出财报的美团,2023Q2收入增速33.43%,Q3是22.11%,也是少了10个百分点。

所以,我本来觉得拼多多有个50%的收入增长,比2023Q2的66.29%少个10多个百分点是合理的、可接受的,nongaap净利润方面,Q2是152亿,我觉得Q3也差不多150亿吧。。

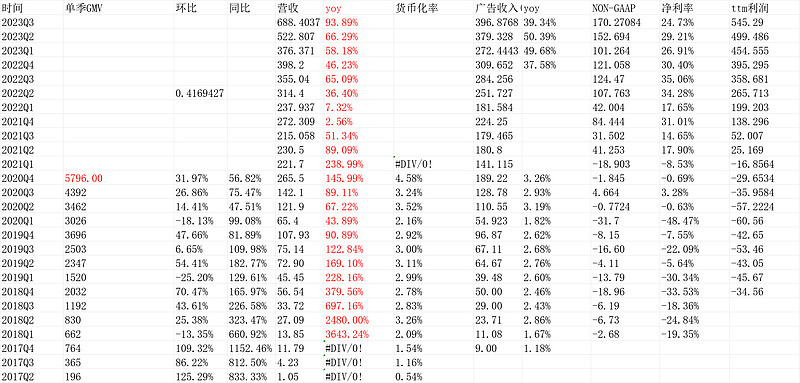

现实是,拼多多2023Q3收入688.40371亿,yoy93.89%,nongaap净利润170.27084亿,yoy24.73%。这还是在海外temu攻城略地烧钱背景下。

拼多多最强中概名不虚传。

接下来直接看表格统计,定性也没什么好说的,都在以前点评过了。

1.收入利润表

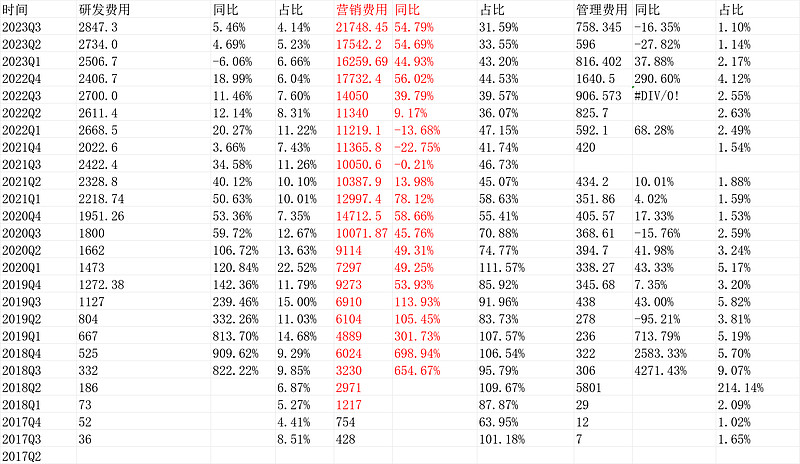

2.费用控制情况

3.结论及估值

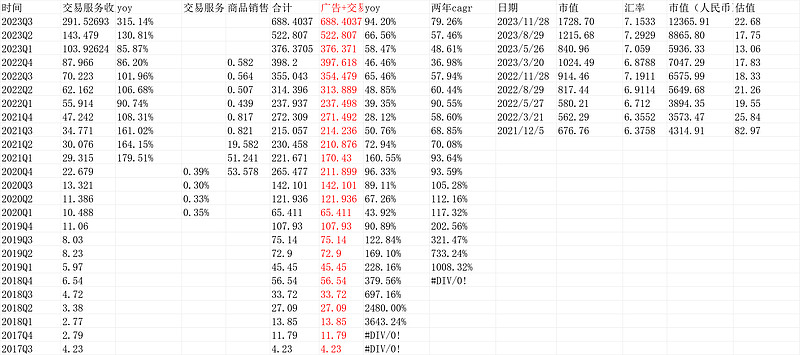

广告+交易688.40371亿,yoy94.2%,两年cagr79.26%,cagr连续4个季度加速。

有意义的是,正式超过阿里巴巴,阿里巴巴的“广告+交易”(客户管理)是686.61亿。这个来得太快了。

阿里巴巴的最核心的广告+交易(客户管理)数据:

估值上面,按盘前10.53%的涨幅,市值是1728.7亿美金,按7.1533汇率是12366亿人民币,ttm市盈率22.68。

个人认为是合理的价格买一个很好的公司。“商业模式+企业文化”均好。

作者:曼巴投资