- 12

- 9

- ♥ 收藏

- A大中小

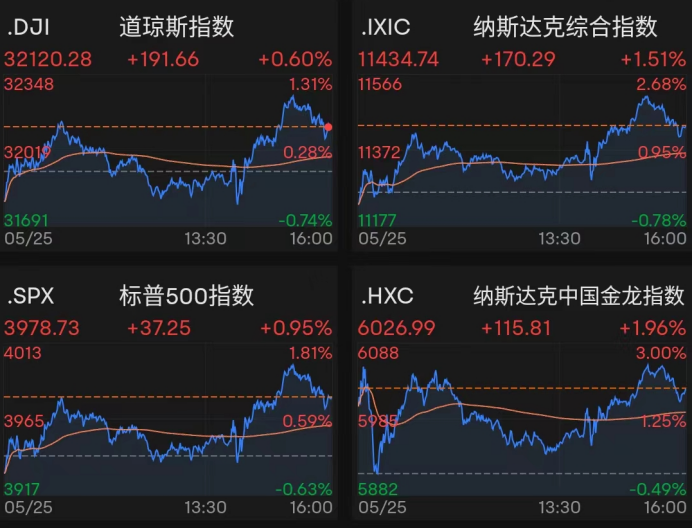

当地时间5月25日,美股三大指数低开高走,尾盘集体收涨,道指涨0.6%,纳指涨1.51%,标普500指数涨0.95%。热门中概股盘中持续走强,纳斯达克中国金龙指数涨近2%。

美联储公布5月份的FOMC(联邦公开市场委员会)会议纪要,大多数委员支持在接下来的两次会议上加息50个基点。会议纪要出炉后,指数在盘中一度小幅跳水,不过很快收复失地。

美联储多数官员支持继续加息50个基点

当天,备受关注的5月份的FOMC(联邦公开市场委员会)会议纪要公布。纪要就美联储在今年余下时间收紧政策的潜在步伐,为投资者提供线索,包括再次加息50个基点的可能性。

在该次会议上,为应对高企的通货膨胀,美联储决定提升联邦基金利率至0.75%-1.00%区间,为2000年以来首次大幅加息50个基点;6月1日开始以每月475亿美元的步伐缩表,三个月内逐步提高缩表上限至每月950亿美元。

会议纪要显示,所有与会者都赞同美国经济非常强劲,劳动力市场极其紧张,通胀非常高,远超委员会2%的目标。美联储研究人员上调了通胀预期,他们估计个人消费支出价格指数在2022年将上升4.3%,下调明年预期至2.5%。

多数与会者认为,在接下来的两次会议上,每次升息50个基点可能是合适的。不过,委员们指出趋紧的货币政策立场取决于经济发展预期以及紧随的风险。许多与会者预测,加快撤出支持性货币政策将使委员会在今年晚些时候处于有利地位,可以更好评估政策紧缩的影响,以及经济的发展形势能在多大程度上支持政策调整。

“意见一致是件好事,美联储未来将会做什么的不确定性消除了。”贝雅投资策略分析师罗斯·梅菲尔德表示,到9月之前,美联储还掌握多项经济数据来推动工作,所以他们继续保持可选择性。梅菲尔德早前还指出,美联储致力于短期紧缩路径,希望能够缓解需求和通胀压力,同时不导致衰退。市场缺少重要刺激的情况下,财报和宏观数据是主要焦点,尤其是在零售商板块,此前受消费需求和开支剧增影响经历了大量抛售。

经济增长不利因素叠加,华尔街谨慎预测

近期,美股经历大幅波动。虽然美联储官员多次强调经济保持强劲,市场仍担心通胀压力下货币政策收紧等因素导致出现衰退。此前一天,纳指跌超2%,今年以来已跌近27%。

25日,VIX恐慌指数虽然回落3.67%至28.37,但市场波动风险还在。该指数由芝加哥期权期货交易所于1993年推出,是衡量市场风险和投资者恐慌度的指标指数。

摩根士丹利发布的报告指出,大多数主要经济体的通胀都很高,几乎没有例外,主要原因在于供应链摩擦、劳动力市场紧张和接连几波大宗商品价格的冲击。尽管由于地缘政治紧张因素持续,大宗商品价格仍存在不确定性,但供应链应会继续回归正常化,这意味着消费品通胀可能会在今年年底和2023年得到缓解。

考虑到经济增长面临的不利因素,摩根士丹利经济学家认为出现预测底部的概率要高于形势好转的概率。乌克兰局势略微缓和可能会提振企业信心,但近期难以找到真正的解决方案。全球供应链的修复可能推动经济增长加快,但摩根士丹利全球首席经济学家塞思·卡彭特对此表示:“由于世界各地央行已经在试图通过减缓增长以抑制通胀,更快的增长可导致政策路径变得更加陡峭,这将影响上行空间。”

本周,亚特兰大联储主席博斯蒂克(Raphael Bostic)谈到,在接下来两次会议每次加息50个基点之后,决策者可在9月暂停加息,具体要看通胀的情况;如果通胀持续高企,9月可能加息25或50个基点。对于最近的金融市场走势,包括上周美国股市大跌,博斯蒂克表示,符合美联储的金融紧缩目标。但自美联储3月开始加息以来,经济实体方面几乎没有放缓迹象。

“经济稳健增长,通胀压力缓和,这两方面的信号都有,但不是很完整。”高盛策略师Vickie Chang认为,想要美股停止抛售,需美联储给出已“打包好”紧缩货币政策的信号。以史为鉴,当美联储转向的时候,货币收紧导致的萎缩才很大可能终结。

欧洲央行:俄乌冲突加剧欧元区金融风险

欧洲中央银行25日发布的最新一期金融稳定评估报告也指出,鉴于俄乌冲突导致能源和大宗商品价格上涨,欧元区通胀高企风险增加,欧元区金融稳定状况随之恶化。市场脆弱性可能加剧。能源和大宗商品价格一直在高位波动,给相关产品的衍生品市场带来压力。如果欧元区增长前景进一步减弱或通胀显著高于预期,一些金融资产面临进一步调整的风险。欧元区非金融企业正面临生产成本上涨和经济复苏前景更加黯淡的挑战,这可能增加企业违约风险,高负债企业和信用等级较低的企业可能面临更严格的融资条件。

欧洲央行副行长德金多斯表示,俄乌冲突几乎影响了经济活动和融资条件的各方面,增加了金融稳定风险。在国家财政空间非常有限的背景下,负债企业面临更多挑战,欧洲央行的政策支持可能需要比应对新冠疫情的广泛财政政策更具针对性。

美股三大指数收涨 英伟达盘后大跌10%

周三,美股三大指数低开高走,虽然美联储会议纪要出炉后市场出现小幅跳水,但指数很快拉升,尾盘集体收涨。截至收盘,道指涨0.6%,纳指涨1.51%,标普500指数涨0.95%。

大型科技股多数上涨,英伟达涨超5%,特斯拉涨4.88%,亚马逊涨2.57%,微软、脸书母公司Meta涨超1%,谷歌录得小幅下跌。不过,盘后,英伟达股价一度跌超10%,公司公布截至5月1日的2023财年第一季度财务报告。英伟达该财季营收82.9亿美元,同比增长46%;净利润16.18亿美元,同比下跌15%,环比下降46%。

热门中概股持续走强,纳斯达克中国金龙指数涨近2%。滴滴涨18.24%,拼多多、百度涨超3%,网易、理想汽车、知乎涨超2%,京东、中通快递涨超1%,阿里巴巴跌0.19%。

当天,在线问答社区知乎发布了截至3月31日的2022年第一季度财报。公司第一季度营收为7.432亿元,同比增长55.4%;净亏损为6.143亿元,上年同期亏损为3.247亿元。知乎宣布,拟在未来12个月内进行至多1亿美元的股票回购。截至发稿,公司美股股价盘初一度涨超8%。

商品市场方面,国际油价与纽约金价涨跌不一。纽约商品交易所黄金期货市场交投最活跃的6月黄金期价比前一交易日下跌19.1美元,收于每盎司1846.3美元,跌幅为1.02%。纽约商品交易所7月交货的轻质原油期货价格上涨0.56美元,收于每桶110.33美元,涨幅为0.51%;7月交货的伦敦布伦特原油期货价格上涨0.47美元,收于每桶114.03美元,涨幅为0.41%。美国能源信息局25日公布的数据显示,上周美国商业原油库存为4.198亿桶,环比减少100万桶。

最新一个交易日,美国10年期国债收益率在2.7%左右,走势相对平稳,相比两周前的3.2%回落了50个基点。

兴证国际分析师田勇认为,美债收益率下行,美联储最近没有再念紧箍咒,这预示其收水政策不会再提速,甚至可能找台阶放慢。当前市场处于弱平衡状态,多空都不愿大举出动。指数波幅不大,许多个股在低位随机振动,产生了波段机会。行业选择上,重点关注上半年景气度较高的,如能源、自主知识产权的信息技术、军工等;另外,抱政策之薪取暖,例如大幅补贴购置税的汽车行业出现连续上涨。

华泰证券报告指出,目前美股估值已计入了部分流动性悲观预期,盈利下行正在持续反映但衰退风险尚未被充分定价,股票回购缩减还未形成拖累,三重压力并未逆转,中期看美股下跌难言见底。不过,和历次衰退调整相比,本轮美股跌势更急,跌幅也已经不小,短期跌势不排除有所缓和。历史上中美股市曾多次同步见底,但本轮经济和政策错位明显,预计本轮美股下跌对A股的影响有限,如果短期造成冲击反而是布局良机。