- 2

- 评论

- ♥ 收藏

- A大中小

一、事件

大数据AI公司Databricks于3月27日开源了一款拥有1320亿参数、使用MoE(专家混合模型)架构的Decoder-Only大模型DBRX。DBRX模型正式开源后,Databricks官网发布了DBRX模型与其他大模型的功能对比与评价。综合来看,DBRX模型的多项性能均优于马斯克开源的Grok-1,DBRX是目前在所有的开源大语言模型LLM中性能处于领先位置。Databricks官网之后同时也发布了DBRX模型与其他大模型的仔训练和推理方面效率的评价对比,DBRX在使用新的MoE架构与更好的预训练数据后,DBRX在模型质量与效率之间可以达到了一个更好的平衡。

当地时间4月1日,人工智能(AI)公司0penAl宣布,将允许用户直接使用ChatGPT,而无需注册该项服务,这将让人们更加容易体验人工智能的潜力。OpenAl表示,它将从周一开始逐步推出这一功能,让185个国家和地区的超1亿用户使用ChatGPT来学习新事物、寻找创意灵感,并获得问题的答案。

近期,海外龙头持续加码AI产业研发,大模型、机器人等赛道加速变革。长期看AI产业加速发展,逻辑持续加强,Kimi、阶跃星辰等大模型的出圈加强市场对国产大模型及产品能力的信心,从而持续提升市场对于AI应用产业的信心。建议关注人工智能AIETF(515070)、云计算50 ETF(516630)、机器人 ETF(562500)、游戏ETF(159869)的投资机会。

二、AI板块介绍

(1)产业链情况

根据Wind,人工智能产业链主要由基础层、技术层和应用端三大板块构成。基础层包含AI处理器、传感器、服务器、云计算和数据等领域,为人工智能提供硬件基础;技术层包括计算机视觉、语义识别、智能语音、机器学习等,基础的生成算法模型是驱动AI的关键;应用层包括无人驾驶等众多领域,是人工智能作用于生产生活的具体体现。

图1人工智能产业链

来源:Wind

(2)市场规模

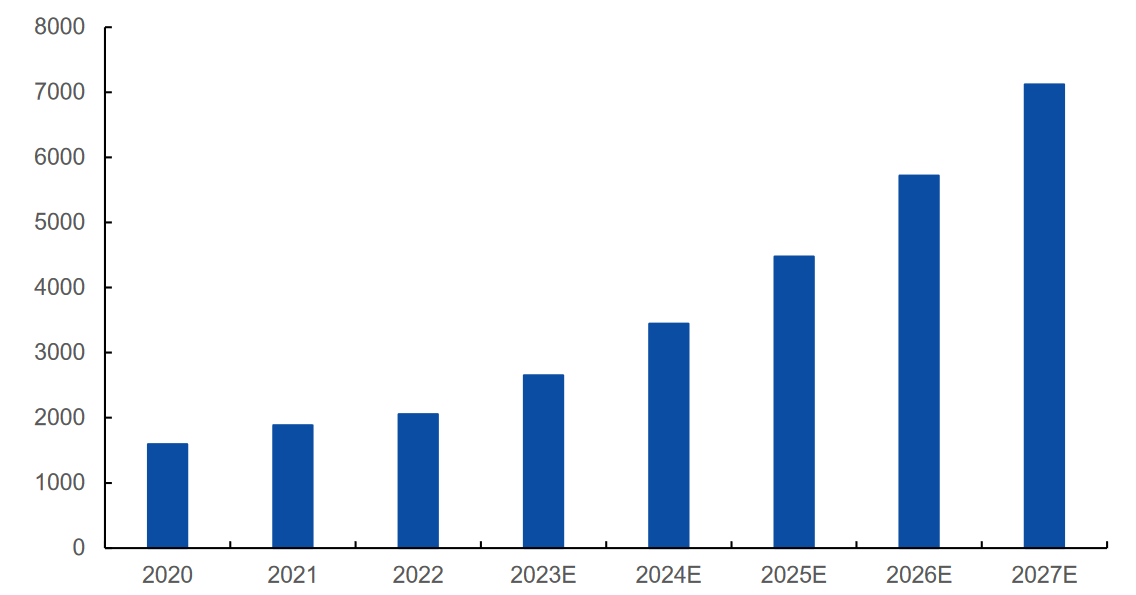

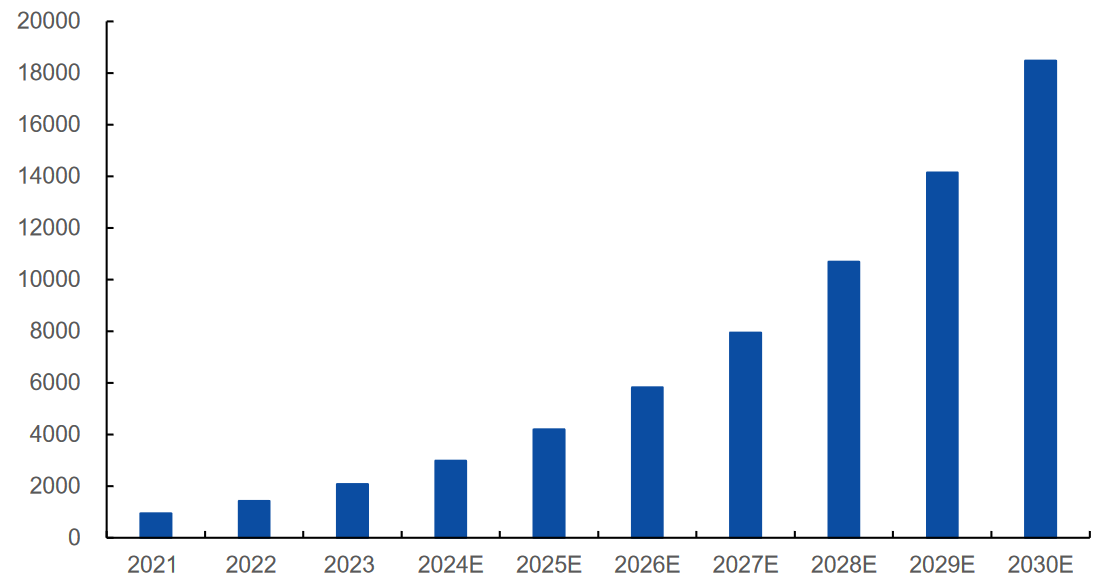

随着人工智能技术的不断发展,其应用场景日益丰富,各行各业所汇聚的庞大数据资源为技术的实际应用和持续完善提供了坚实基础。根据第三方咨询机构格物致胜的统计数据,2022年中国人工智能市场规模达到2058亿元,预计2023-2027年市场规模将保持28.2%的复合增长率,2027年中国人工智能市场规模将达到7119亿元。根据statista的统计数据,2023年全球人工智能市场规模达2079亿美元,预计2030年将增至18475亿美元。

图2中国人工智能市场规模及预测(单位:亿元人民币)

来源:Wind,格物致胜公众号,国元证券研究所

图3全球人工智能市场规模及预测(单位:亿美元)

来源:Wind,Statista官网,国元证券研究所

(3)发展历程

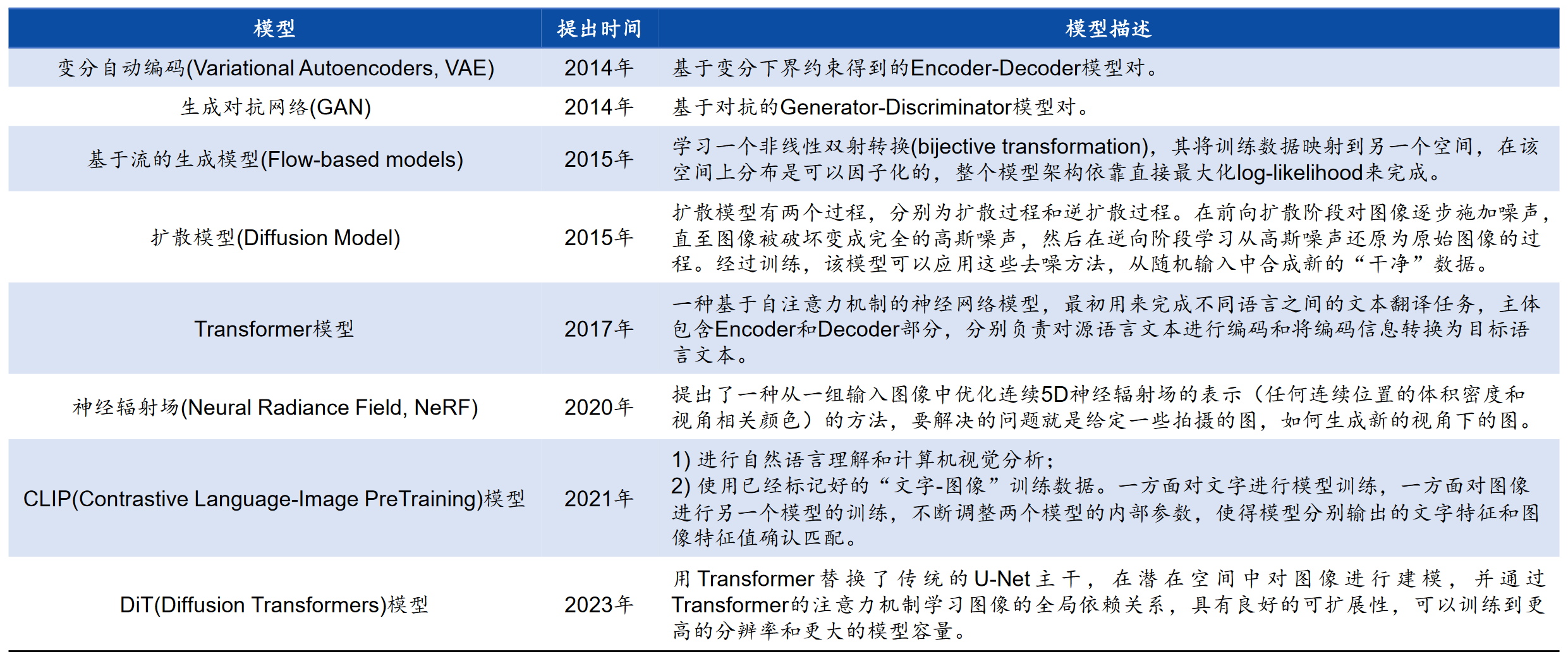

基础的生成算法模型是驱动AI的关键:2014年,伊恩古德费洛(lan Goodfellow)提出的生成对抗网络(Generative Adversarial Network, GAN)成为早期最为著名的生成模型。GAN使用合作的零和博弈框架来学习,被广泛用于生成图像、视频、语音和三维物体模型。随后,Transformer、基于流的生成模型(Flow-based models)、扩散模型(Diffusion Model)等深度学习的生成算法相继涌现。Transformer模型是一种采用自注意力机制的深度学习模型,这一机制可按输入数据各部分的重要性分配权重,可用于自然语言处理(NLP)、计算机视觉(CV)领域应用,后来出现的BERT、GPT-3、laMDA等预训练模型都是基于Transformer模型建立的。

图4主流生成模型一览表

来源:Wind、腾讯研究院《AIGC发展趋势报告》,经纬创投公众号,国元证券研究所

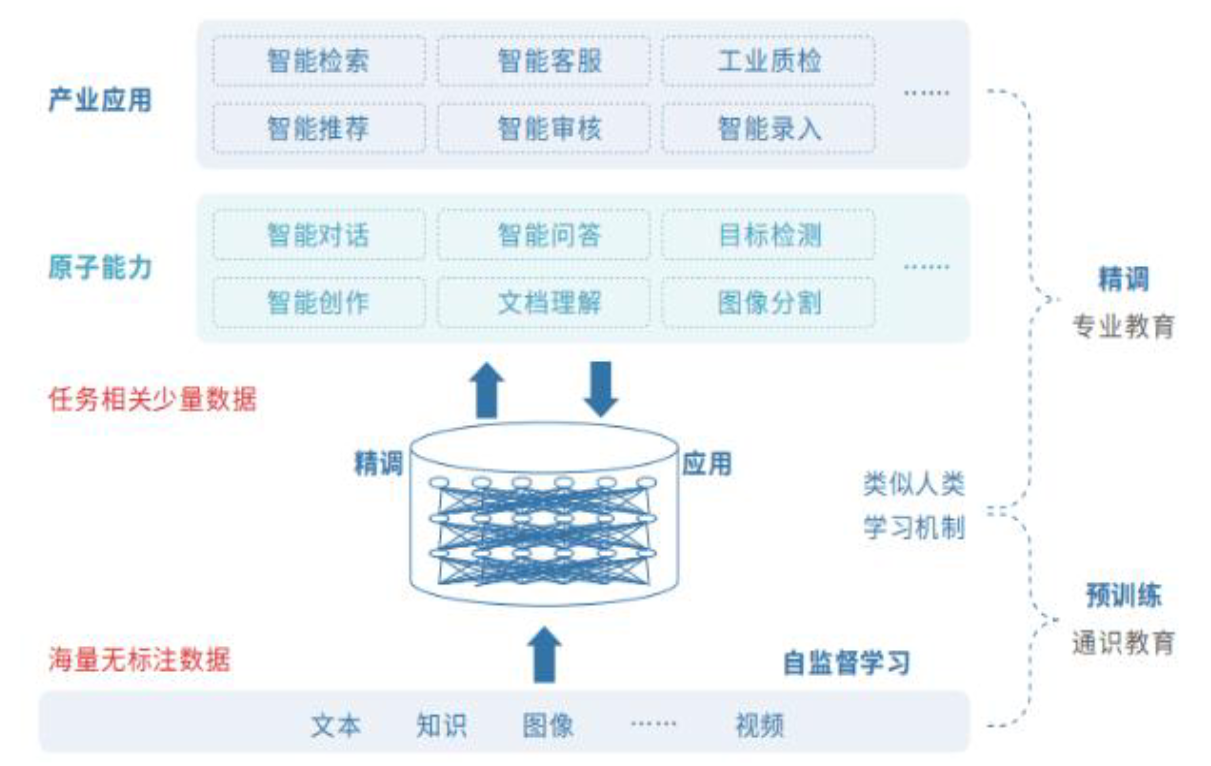

预训练模型引发了AI技术能力的质变:预训练模型是为了完成特定任务基于大型数据集训练的深度学习模型,让AI模型的开发从手工作坊走向工厂模式,加速AI技术落地。2017年,Google颠覆性地提出了基于自注意力机制的神经网络结构——Transformer架构,奠定了大模型预训练算法架构的基础。2018年,OpenAI和Google分别发布了GPT-1与BERT大模型,意味着预训练大模型成为自然语言处理领域的主流。

图5预训练相当于“通识教育”

来源:Wind、IDC《2022中国大模型发展白皮书》,国元证券研究所

预训练数据直接决定AI大模型性能:预训练数据从数据来源多样性、数据规模、数据质量三方面影响模型性能。以GPT模型为例,其架构从第1代到第4代均较为相似,而用来训练数据的数据规模和质量却有很大的提升,进而引发模型性能的飞跃。以吴恩达(AndrewNg)为代表的学者观点认为,人工智能是以数据为中心的,而不是以模型为中心。为了追求更好的模型性能,模型参数规模也与训练数据量同步快速增长,模型参数量大约每18个月时间就会增长40倍。例如2016年最好的大模型ResNet-50参数量约为2000万,2020年的GPT-3模型参数量达1750亿,2023年的GPT-4参数规模则更加庞大。

三、近期行业变化

多模理解和生成的统一是通往AGI的必经之路:模型的演化必然会经历单模到多模到世界模型三个阶段。当下理解模型和生成模型是分开发展的,未来随着理解和生成实现统一,就可以进一步结合具身智能,形成世界模型。再进一步,加入复杂任务的规划能力和抽象概念的归纳能力,就真正演化到了AGI的阶段。

多模态技术成为大模型主战场:多模态较单一模态更进一步,已经成为大模型主战场。人类通过图片、文字、语言等多种途径来学习和理解,多模态技术也是通过整合多种模态、对齐不同模态之间的关系,使信息在模态之间传递。2023年以来,OpenAI发布的GPT-4V、Google发布的Gemini、Anthropic发布的Claude3均为多模态模型,展现出了出色的多模态理解及生成能力。未来,多模态有望实现any to any模态的输入和输出,包括文本、图像、音频、视频、3D模型等多种模态。

智能涌现从虚拟世界走向物理世界:当大模型迁移到机器人身上,大模型的智能和泛化能力有望点亮通用机器人的曙光。2023年7月,谷歌推出机器人模型Robotics Transformer2(RT-2),这是一个全新的视觉-语言-动作(VLA)模型,从网络和机器人数据中学习,并将这些知识转化为机器人控制的通用指令。2024年3月,机器人初创企业Figure展示了基于OpenAI模型的全尺寸人形机器人Figure 01,机器人动作流畅,所有行为都是学到的(不是远程操作),并以正常速度(1.0x)运行。

AI算力应用持续深化,大模型赛道日益更新:英伟达GTC2024大会上公布了关于NVIDIA Blackwell、NIM微服务、Omniverse CloudAPI等一系列AI引领各领域变革的显著成就。同时,全球AI大模型市场迭代进程加快,3月4日,美国初创公司Anthropic推出Claude3模型系列;3月17日,马斯克旗下的初创企业xAI宣布对Grok-1的基本模型权重及网络架构进行开源。

云厂商加速生成式AI发展,致力打通生态系统建设:微软、谷歌、亚马逊作为云业务头部厂商,拥有包含Office、Microsoft、LinkedIn、手机PC在内的搜索引擎、广告、云计算等多项软硬件产品及平台。头部云厂商在推进大模型升级迭代的同时,或根据品牌内现有的软件平台和终端硬件产品特性进行模型调整及适配;同时,多家厂商对未来即将发布的新产品也会进行全生态构造,将大模型与手机、电脑、机器人、汽车等多领域结合,搭建全面的系统生态,助力“AI+”应用持续变革。

四、投资展望

(1)量子计算机

量子计算有望成为解决AI算力瓶颈的颠覆性力量:与传统计算相比,量子计算能够带来更强的并行计算能力和更低的能耗,同时量子计算的运算能力根据量子比特数量指数级增长,在AI领域具有较大潜力。海外科技巨头带动量子计算产业发展,IBM、微软、谷歌等公司先后发布量子计算路线图,与此同时,国内量子计算产业与海外科技巨头差距不断缩小,2024年1月16日我国第三代自主超导量子计算机“本源悟空”上线运行可以一次性下发、执行200个量子线路的计算任务,比国际同类量子计算机具有更大的速度优势。

量子计算有望赋能千行百业,开启8000亿美元蓝海市场。据ICV数据,2023年全球量子计算市场规模约47亿美元,预计2035年有望超过8000亿美元;其中,金融、化工、生命科学领域有望更加受益量子计算产业发展。

(2)AI服务器

在云厂商采购需求下滑、计算机行业去库较慢的背景下,2023年全球服务器市场遇冷,但细分领域AI服务器市场火热,在众多大模型的算力需求支撑下,国内外AI服务器出货量逆势提升。展望AI服务器产业链未来业绩释放,三个方向值得关注。第一,技术创新驱动产业链迭代,目前海外AI服务器呈现英伟达产品技术线路创新不断涌现,以及某细分环节产品效率倒逼其他环节创新,带来新的主题投资机会。第二,国产化趋势下国产芯片规模应用落地,在政策支持和先进制程突破下,华为AI芯片已应用于国内众多大模型训练,未来业绩可期,关注华为AI服务器产业链。第三,海外AI服务器大量订单叠加降本下的出海机会。

(3)机器人

AI时代快速发展,机器人赛道或将迎来放量空间。人工智能技术加速多行业领域升级发展,机器人作为主要的下游应用场景,在AI变革及大模型发展的阶段将不断赋能制造业等行业向自动化、智能化转型。除英伟达、特斯拉之外,Agility Robotics、波士顿动力公司以及谷歌DeepMind等公司也纷纷入局机器人赛道。据华尔街见闻,英伟达、OpenAI、亚马逊等科技巨头纷纷入局投资了机器人初创科技企业Figure AI,其中该公司在新一轮融资中募集约6.75亿美元,投前公司估值已有约20亿美元。我们认为,机器人作为具身智能的载体,英伟达对具身智能的正式入局,将稳步推动机器人智能化的提升;同时伴随龙头企业持续加码AI及机器人领域投资,并积极进行多行业资源调配及整合,未来机器人行业将进入加速发展阶段。

相关产品:

1、人工智能 AIETF(515070)及其联接基金(008585/008586):中证人工智能主题指数(指数代码: 930713.CSI,指数简称: CS 人工智)选取为人工智能提供基础资源、技术以及应用支持的公司中选取代表性公司作为样本股,反映人工智能主题公司的整体表现。该指数已纳入截至 2018 年 9月 30 日的 IOSCO 金融基准原则鉴证报告范围。

$华夏中证人工智能主题ETF联接A(OTCFUND|008585)$

$华夏中证人工智能主题ETF联接C(OTCFUND|008586)$

$华夏中证人工智能主题ETF$

2、云计算50 ETF(516630)及其联接基金(019868/019869):中证云计算与大数据主题指数(指数代码: 930851.CSI,指数简称: 云计算指数) 选取 50 只业务涉及提供云计算服务、大数据服务以及上述服务相关硬件设备的上市公司 A 股作为样本股,以反映云计算与大数据主题股票的整体表现。

$华夏中证云计算ETF$

$华夏中证云计算与大数据主题ETF发起式联接A(OTCFUND|019868)$

$华夏中证云计算与大数据主题ETF发起式联接C(OTCFUND|019869)$

3、机器人 ETF(562500) 及其联接基金(018344/018345):中证机器人指数(指数代码: H30590.CSI)选取系统方案商、数字化车间与生产线系统集成商、自动化设备制造商、自动化零部件商以及其他相关公司作为样本股,以反映机器人产业相关股票的走势。

$华夏中证机器人ETF$

$华夏中证机器人ETF发起式联接A(OTCFUND|018344)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

4、游戏 ETF(159869) 及其联接基金(012768/012769):中证动漫游戏指数(指数代码: 930901.CSI,指数简称:动漫游戏)选取主营业务涉及动画、漫画、游戏等相关细分娱乐产业的上市公司股票作为样本股,反映动漫游戏产业 A 股上市公司股票的整体表现。

$华夏中证动漫游戏ETF$

$华夏中证动漫游戏ETF联接A(OTCFUND|012768)$

$华夏中证动漫游戏ETF联接C(OTCFUND|012769)$

数据来源:国元证券、国新证券、Wind,截至2024.4.3,以上个股不作投资推荐。

上述产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。其中,港股通金融ETF和恒生红利ETF为境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。产品交易效率为T+0。T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。