- 4

- 评论

- ♥ 收藏

- A大中小

——核心资产和消费板块投资机会分析

由于在上一轮行情中,核心资产的估值被拔的太高,此后回撤很大,导致这几年“核心资产”这个词都快成为贬义词了。

其实核心资产(龙头白马、漂亮50、医药消费)绝对是好资产,只不过再好的资产也不能买贵了。

一转眼,核心资产已经调整3年了,价格已逐渐回归合理,甚至偏低,市场环境也越来越适合核心资产了,本文分析一下当前核心资产的投资逻辑,以及可选择的标的。

一、核心资产板块的投资逻辑分析

1、调整充分,估值处于低位

自2021年2月10日核心资产行情结束,到2024年2月2日最低点,调整时间持续3年。对于优质资产来说,这个调整时长已经算比较久了。

以中证A50作为观察,最大回撤达到-48.33%,调整幅度也差不多了。截至2024-5-28,中证A50的PE为16.6,PB为1.97,股息率3%,目前的估值已经很有性价比了。

2、经济持续复苏,大盘风格有望迎来强势

由于龙头公司的盘子大,因此与整个宏观经济息息相关,此前,小盘风格也已经强势了2年多,目前国内经济已经逐渐复苏,当经济上行时,大盘股可能会有更好的表现。

政策对经济保持托底,并针对股市、楼市有的放矢的出台了很多政策。经济数据也持续释放积极信号,今年一季度GDP实际增速为5.3%,超出市场预期。

尤其是文娱消费和出口表现不错。今年五一期间国内旅游出游人次,较2019年同期增长28.2%,国内游客出游总花费较2019年同期增长13.5%。

出口方面,1-4月我国出口总值78113亿元,增长4.9%;目前全球经济正处于企稳回升的过程中,摩根大通全球制造业PMI已经连续3个月位于50%的荣枯线之上,后续出口可能还将持续有不错表现。

3、降息有利于长久期资产

根据DCF模型,当美债利率上升时,会导致股票估值下降,长久期的股票下降尤为明显,短久期的价值&红利类股票的下降幅度更小,显得更有吸引力,这也是近3年红利板块表现较好的原因。

反之,当美债利率下降时,长久期股票的估值修复弹性也会更大,更有利于具备持续成长能力的核心资产。

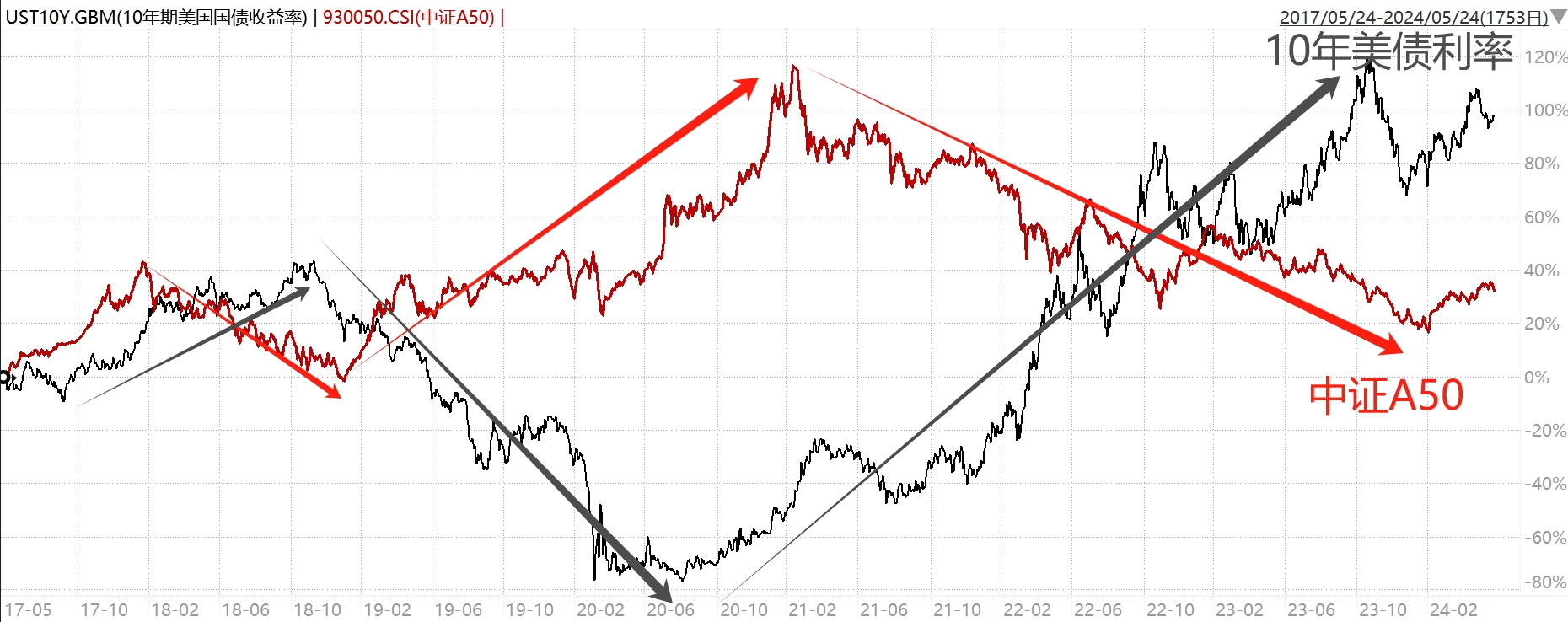

下图是近7年中证A50和10年美债收益率的走势对比,可以看到,两者具有一定的反向性。(2017-5-24至2024-5-24,数据来源:Wind)

近期,虽然美联储降息时点一再推迟,但是降息的趋势不会改变。此外,2月份以来A股、港股持续反弹,投资者风险偏好提升,这也有利于核心资产的估值修复。

二、中证A50指数

年初时中证公司发布的中证A50指数,正好就是一个很有代表性的核心资产指数,适合当下布局。

中证A50首先是一个不错的宽基指数,它的股票样本和沪深300很接近,可以考虑作为沪深300的增强替代。

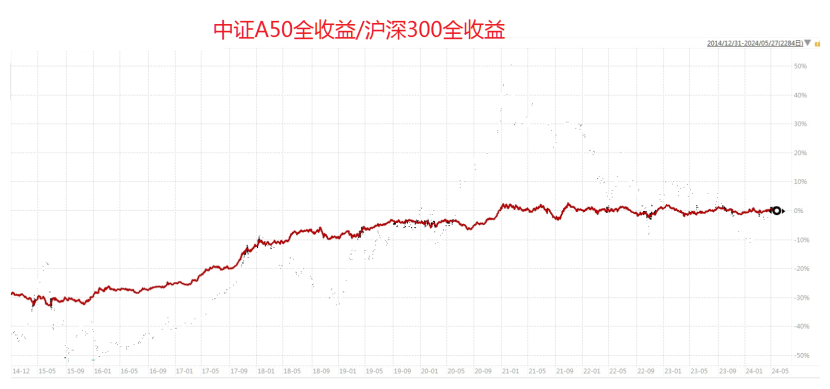

下图红线是中证A50全收益/沪深300全收益的走势,斜线向上代表中证A50跑赢,平稳代表与沪深300持平,可以看到,近10年中证A50很少有跑输沪深300的时候。(2014-12-31至2024-5-23,数据来源:Wind)

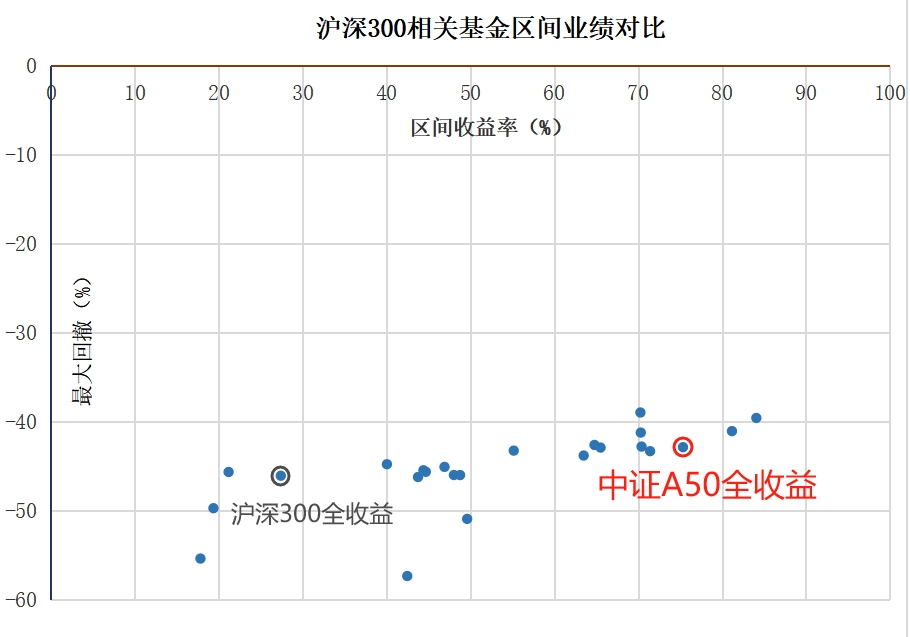

用中证A50全收益指数对比市面上一批沪深300指数基金和指数增强基金。自基日以来,中证A50全收益指数跑赢了绝大部分沪深300相关基金,并且回撤也更小。(越右上角越好,2014-12-31至2024-5-23,数据来源:choice)

中证A50更显著的特征是核心资产。其编制规则是从各行业龙头上市公司中,选取市值最大的 50 只股票作为指数样本。

下图为当前前十大成份股,涵盖了细分行业的龙头公司(来源:中证官网)

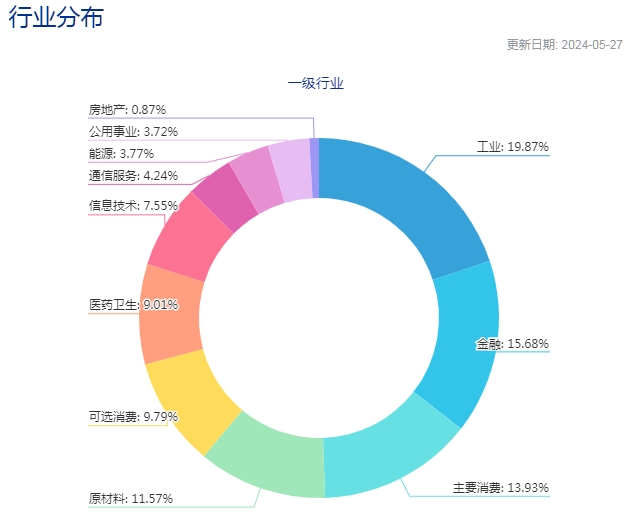

下图为指数当前的行业权重分布,行业较为分散,涵盖了宏观经济方方面面的主要行业。(来源:中证官网)

中证A50的成分股平均市值2907.4亿元,市值超1000亿元的大盘蓝筹权重占比达90%,大市值属性突出。

从概念来看,中证A50成分股在成交主力、基金重仓、核心资产、护城河等概念上暴露度较高。比较适合作为核心资产的代表性指数,对应的基金包括中证A50ETF易方达(563080) 等。

三、消费板块

消费板块是核心资产中的核心,同样在上一轮行情中估值拔得太高,持续调整了3年。并且近年来,在内需疲软和人口红利逐渐消退的背景下,投资逻辑也受到一定的质疑。

但我相信消费行业依旧值得投资。消费是一个长牛行业,更是中国经济未来能否持续发展的关键性行业。根据国家统计局数据,在去年同期高基数的基础上,今年一季度社会消费品零售总额仍保持4.7%的增速,总额突破12万亿元。消费行业也正在复苏。

同时,中国是巨大的、也是分层的,消费总会有结构性的机会。比如近几年享乐型消费(如旅游、演唱会、奶茶等)、性价比消费以及国潮消费,说明人们对美好生活的追求是不会变的。

消费行业具有强者恒强的特征,看好消费板块,还是应该优先考虑一些聚焦板块龙头企业的指数。

中证消费50指数是从消费行业中选取规模大、经营质量好的50只龙头上市公司证券作为指数样本,比较符合消费行业的这种特征。对应的基金包括消费50ETF(159798)等

此外,近年来,也有越来越多的新兴消费公司在港股上市,比如消费服务、消费电子、造车新势力、运动服饰、电子烟、奶茶等,港股的消费板块也变得越来越重要,可以填补A股消费的空缺。有一只港股的消费指数是中证港股通消费主题指数

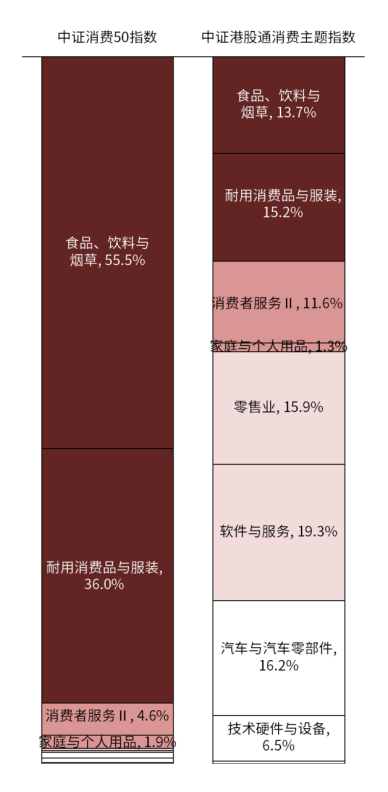

下图列举了这两个指数的行业分布情况,中证港股通消费主题指数的行业更分散(行业分类按照Wind二级行业分类,数据来源:Wind,截至2024年4月30日。)

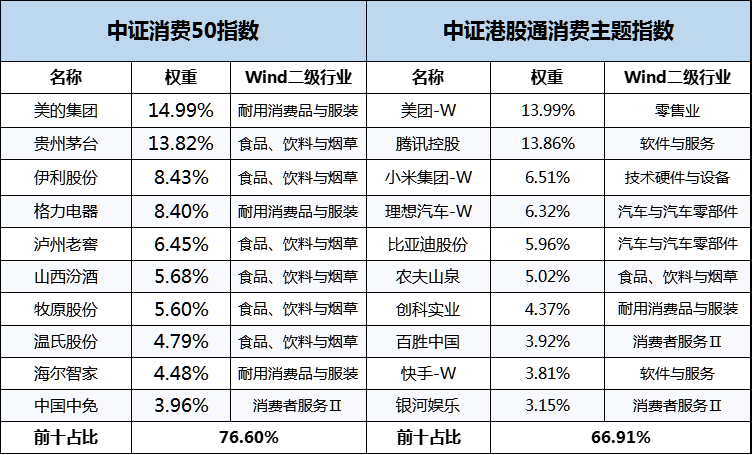

下图是两个指数当前前十大权重股

数据来源:Wind,截至2024年4月30日。

数据来源:Wind,截至2024年4月30日。

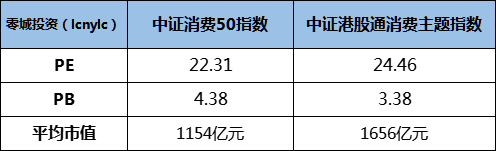

下表列举了两个指数指数估值情况

注:数据来自Wind,统计截至2024年5月28日。

注:数据来自Wind,统计截至2024年5月28日。

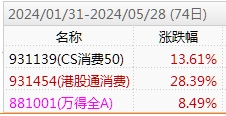

过去10年港股消费明显跑输A股消费,那是因为港股曾经消费股比较少,特别是缺少白酒。展望未来,随着港股里优质的消费公司越来越多,港股消费可能也会有所表现。

在2月以来的反弹中,港股消费表现更佳(2024-1-31至2024-5-28,数据来源:Wind)

特别是港股比A股调整的时间更长,后续的利好可能更多,比如美联储降息、经济复苏、外资回流等,甚至可能会有系统性行情。

跟踪中证港股通消费主题指数的基金包括港股消费50ETF(513070)等。

结语:美国当年也经历过漂亮50行情,很多人也都会把当年的美国漂亮50行情作为教训,告诫自己好公司也不能买贵了。

但很多人不太清楚美国漂亮50行情的后续。事实上,美国漂亮50在经过几年的调整后,又逐步开启超长黄金周期,从1977年5月开始,漂亮50持续30年的跑赢标普500。

下图来自天风证券研报《漂亮50:泡沫为何破灭?之后又为何能跑赢30年?》

这剧情告诉我们,投资还是要尽量去买有持续增长能力的好公司,即使有时候我们不小心买贵了,好公司也有能力通过持续增长消化过高的估值,并继续保持增长。

更何况,从目前中证A50和消费指数的估值来看,我认为这些好资产已经价格很便宜了。