- 5

- 评论

- ♥ 收藏

- A大中小

一、前言

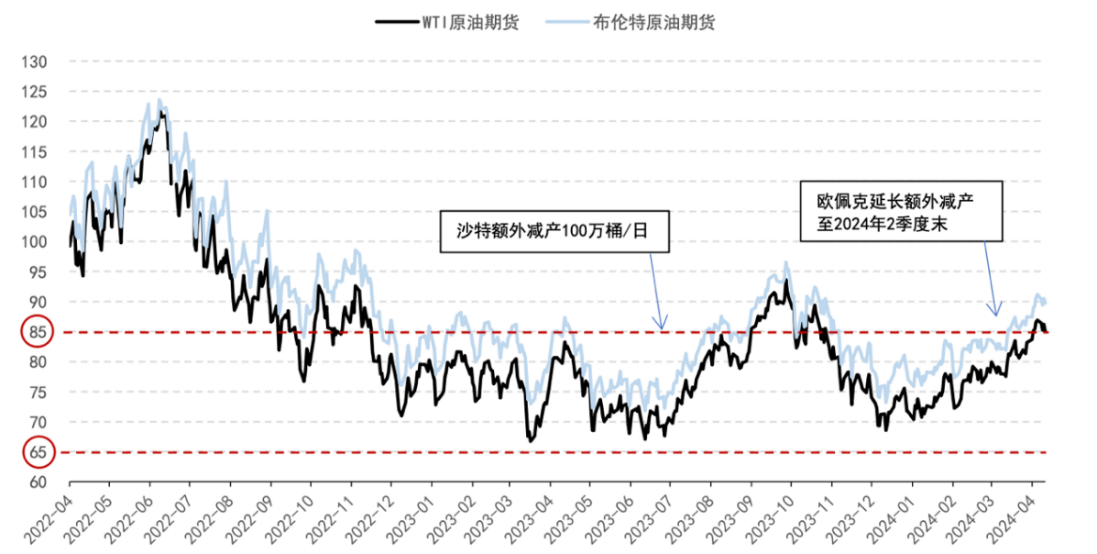

自欧佩克2022年11月开始大规模减少原油日产量200万桶后,国际油价止住了大幅下跌的趋势,进入2023年欧佩克主动调节原油产量为油价提供了额外保护,WTI(美国原油)在振幅较大时期并未跌破65美元/桶。自2023年起,WTI两次上涨突破85美元/桶,分别临近沙特2023年7月额外减产100万桶/日以及欧佩克延长2024年1季度额外减产至2季度末的时点。欧佩克产量作为2023年影响油价走势的主要变量,在2024年或仍为油价展望需要考虑的重要因素。

当前供需缺口预期仍将延续,油价中枢或将维持高位,随着国企改革持续推动国企资产优化,叠加高分红特点,石化板块估值有望进一步提升,建议关注石化ETF(159731)及其联接基金(017855/017856)的投资机会。

$华夏中证石化产业ETF发起式联接A(OTCFUND|017855)$

$华夏中证石化产业ETF发起式联接C(OTCFUND|017856)$

图表1:2022年以来WTI和布伦特油价(美元/桶)

资料来源:Wind、国联证券

二、低资本开支引发基本面供应短缺

受传统油田勘探开发周期的影响,油气上游投资或存在5年一个周期的变化规律。近10年上游投资两次较大的下滑分别发生在2015年和2020年,降幅分别为31%和32%。前者是由于2014年下半年油价大幅下跌引起投资收缩,后者是由于新冠肺炎疫情导致全球石油需求降速快于供应,石油企业进一步缩减上游投资。在2024年作为主要增量贡献的常规油田或投资于2019-2020年,而期间低迷的资本开支或将造成2024年油市产能不足的局面,在需求自然恢复的条件下引起基本面的供应短缺。

向前看,资本开支对基本面的影响或需要在石油消费端完成修复的条件下才能完全显现,2024年成品油中航空煤油消费的恢复情况值得关注:北美和欧洲航空煤油在2024年存在接近5%的增长空间,中国国际航班量截至2023年底恢复率接近60%,对应航空煤油增量空间接近11%。

图表2:2010年以来全球油气上游总投资年度分布(十亿美元)

资料来源:IEF,S&P,国联证券

三、欧佩克产量主动调节为油价提供保护

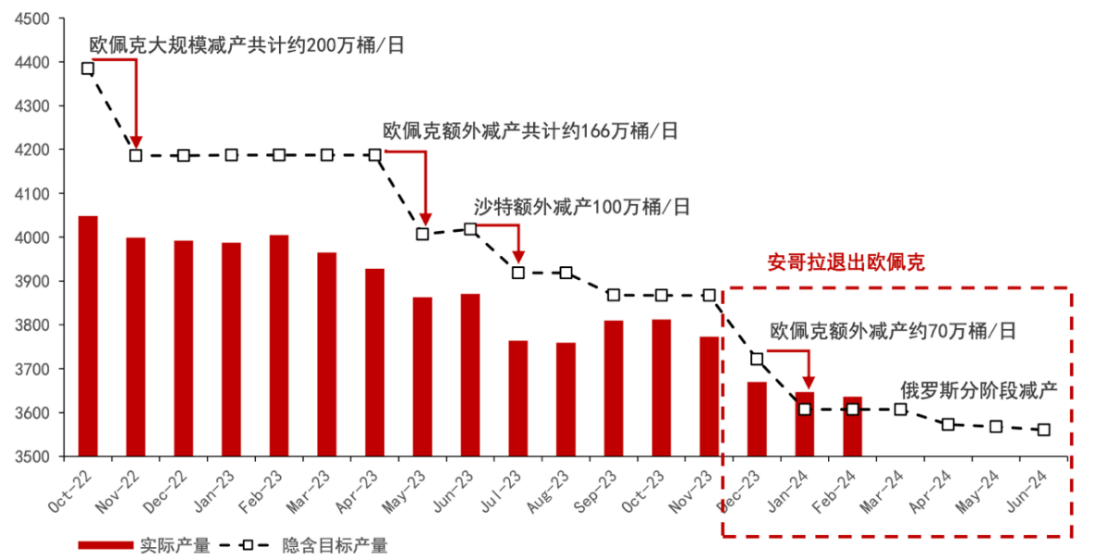

欧佩克在2023年4月首次提出额外减产166万桶/日的有效期自2023年5月至12月,基于该有效期测算欧佩克至2023年底合计额外减产约216万桶/日,接近2024年1季度220万桶/日的减产量。欧佩克在2023年底的部长级会议公告提示5月的额外减产将进一步延长至2024年底,如果将2024年的额外减产叠加2023年的减产量重新测算,等同于2024年1季度新增约70万桶/日的减产,合计计划额外减产约335万桶/日。

向前看,俄罗斯在2024年2季度将分阶段深化减产,2024年4/5/6月分别计划累计新增35/40/47.1万桶/日的减产量,叠加其余成员国在2季度维持减产使欧佩克至2024年6月底计划累计额外减产约382万桶/日,石油供应格局或接近基准情景:欧佩克在2024年1、2季度维持减产,自3季度起沙特将维持低水平减产,其余成员国至3季度末逐渐释放产量至接近配额产量。

图表3:2022年10月以来欧佩克成员国隐含目标产量和实际产量(万桶/日)

资料来源:OPEC,IEA,国联证券

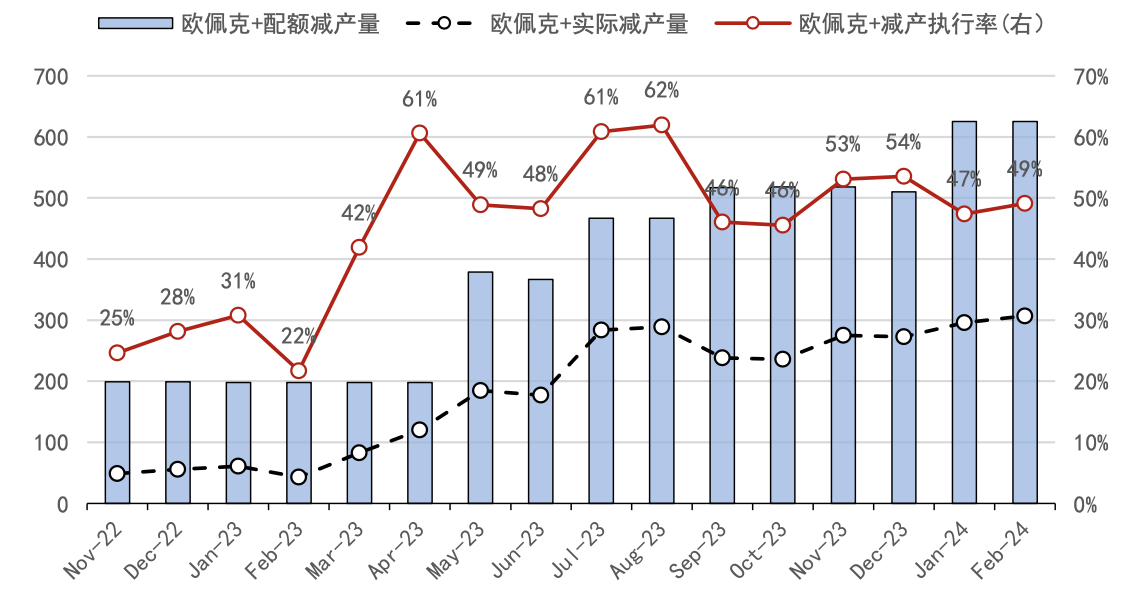

在2023年4月和7月-8月两次油价上涨正值欧佩克减产执行率较高时点,三个月欧佩克的减产执行率均超过了60%;而2023年5月-6月和9月-10月两次油价下跌也恰好在欧佩克减产执行放松的时期,四个月的减产执行率均降至50%以下。

图表4:欧佩克以2022年10月产量为基准的减产量(万桶/日)和减产执行率(%)

资料来源:OPEC,IEA,国联证券

四、供需缺口预期延续,油价中枢或将维持高位

EIA4月月报上调了2024年的供给和需求预期48万桶/日,主要是因为2023年的基数有所上调;实际从增速来看,EIA预计2024年的需求增速为95万桶/日、相比3月预期增速下调48万桶/日,2024年的供给增速为85万桶/日、相比3月上调47万桶/日;其中,供给端增量主要来源于OPEC的原油产量预期上调34万桶/日至2689万桶/日;综合来看,EIA预期2024年的原油供需仍存在缺口26万桶/日。OPEC4月月报需求预期未发生变化,2024年供给预期在美国产量预期下降的驱动下,下调8万桶/日;若以OPEC最新产量数据直接年化,则OPEC预期2024年的供需缺口将为194万桶/日。IEA方面,供给预期没变,需求预期由于OECD国家经济疲软略有下调,2024年整体供需维持紧平衡。综合来看,三大国际机构的4月月报对2024年的供需展望依然是存在缺口,其中,EIA对24Q2的油价预期上调2美元/桶至90美元/桶,供需紧张是当前油价维持高位的主要因素,而中东局势的不稳定使得油价在上周一度突破92美元/桶。

当前供需缺口预期仍将延续,油价中枢或将维持高位,随着国企改革持续推动国企资产优化,叠加高分红特点,石化板块估值有望进一步提升,建议关注石化ETF(159731)及其联接基金(017855/017856)的投资机会。

相关产品:

石化ETF(159731)及其联接基金(017855/017856):石化ETF跟踪中证石化产业指数(H11057.CSI),该指数由中证800指数样本股中的石化产业股票组成,以反映该产业公司股票的整体表现。从申万一级行业分布来看,中证石化产业指数以基础化工和石油石化行业为主,权重占比分别为56.1%和37.7%。从估值来看,截至2024年4月17日,中证石化产业指数的PE为14.13倍,PB为1.58倍。

$华夏中证石化产业ETF发起式联接A(OTCFUND|017855)$

$华夏中证石化产业ETF发起式联接C(OTCFUND|017856)$

数据来源:国联证券、民生证券、Wind,截至2024.4.17,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险,其联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险等特有风险,且市场或相关产品历史表现不代表未来。申购:A类基金申购时,一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

对于ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。

#最近哪个指数涨了#

#指数掘金小组#