- 4

- 评论

- ♥ 收藏

- A大中小

近期,一路飙升的黄金价格似乎按下暂停键,自4月19日黄金价格突破2400美元/盎司后高位后,已连续调整半月有余,“五一”期间,comex金价盘中一度回到每盎司2300美元下方,较前期的高点累计回调超5%,黄金行情偃旗息鼓还是倒车接人?我们从以下几组基础数据先来回顾一下~

一、央行、居民配置黄金同比增长

5月7日,国家外汇管理局发布的统计数据显示,截至2024年4月末,我国黄金储备为7280万盎司,连续第18个月增持黄金储备。

除了央行,我国黄金消费同比增长,受配置需求拉动,金条及金币消费增幅显著。数据显示,2024年一季度,我国黄金消费量308.905吨,与2023年同期相比增长5.94%,其中黄金首饰183.922吨,同比下降3.00%;金条及金币106.323吨,同比增长26.77%;工业及其他用金18.660吨,同比增长3.09%。

东方金诚首席宏观分析师王青分析指出,总体来看,近期央行持续增加黄金储备,背后主要是受国际储备结构优化需求推动。首先,在美债收益率波动明显加大的背景下,我国央行增持黄金,有助力于储备资产保值增值。与此同时,黄金是全球广泛接受的最终支付手段,央行增持黄金能够增强主权货币的信用,为推进人民币国际化进程创造有利条件。

二、韩国加入购金大军,或支撑金价走强

世界黄金协会近期发布的《全球黄金需求趋势报告》显示,全球央行继续保持迅猛的购金态势,2024年一季度,全球官方黄金储备增加了290吨。2023年12月协会相关分析指出,逾70%受访央行预计未来12个月全球黄金储备仍将增加,通胀、地缘政治风险、西方国家制裁动作、全球储备货币体系多极化都是驱动全球央行持续增加黄金储备的主要因素。当前各国央行对配置黄金意愿均较为强烈,近日,韩国央行宣布加入购金大军,考虑中长期内买入更多黄金,上一次韩国央行大规模购买黄金还是在2011年。

据最新报告,黄金历史性暴涨主要得益于新兴市场央行的持续购买和散户投资的增长。国盛证券分析指出,黄金作为拥有实物价值的储备资产,能够增强主权货币的信用,有利于主权货币国际化。在全球货币超发、流动性泛滥的背景下,黄金配置需求有望持续增加,金价有望维持高位。

自2022年7月21日开始,黄金开始了一波强势上涨牛市,截至今年4月12日,AU9999指数累计涨幅超52%,随着金价、金饰品连续冲高,不少投资人才关注到金价已经涨了这么多,随着近日连续回调,黄金的热度有所下降,站在当下,黄金板块还能否参与,回调空间还有多少,成为当下投资人更加关注的问题。

数据来源:ifind,2024.5.8

我们先来看看这波黄金行情的几大因素是否发生了变化?

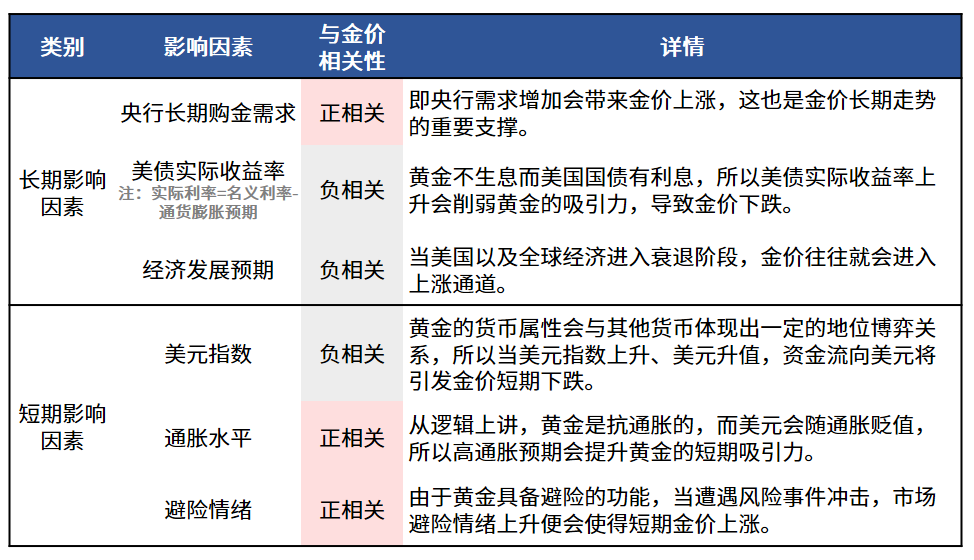

不同于其他的价格主要由供需决定的大宗商品,黄金同时具备商品、货币和金融三大属性,而且还具备抗通胀和避险的功能,这也是黄金的特殊之处。关于金价分析的基础框架,这通常包括美元指数、风险事件、实际利率水平、通胀率,以及黄金市场的供需状况等几个关键维度。

回溯历史,金价并非没有走出过类似的“主升浪”式大涨。然而,本轮金价的涨势似乎跳脱出了常规的分析框架,我们逐一分析。

观察美债利率:传统框架告诉我们,黄金价格走势通常与美债实际利率负相关。据美国财政部数据,截至周二收盘,10年期美债收益率4.462%,值得注意的是,为连续五个交易日下跌,与近日金价走势趋同。

数据来源:ifind,2024.5.8

观察美元走势,美元是黄金的计价货币,此消彼长。

国际市场上黄金价格是以美元进行标价的,因此美元升值会促使黄金价格下跌,美元贬值则会推动黄金价格上涨。

当前美元指数已处20年来最高位,美元走势何时转头向下将意味着黄金巨大投资机会。

惠誉下调美国主权评级,预示美国未来的财政压力和债务违约风险,美元信用收缩,美元长期回落趋势将催化黄金上涨。

以美元指数走势来看,黄金处于高胜率高盈亏比的较好投资位置,不过需要注意的是4月初以来,美元与金价走势出现同涨同跌的趋势。

金价与美元走势负相关

数据来源:ifind,2024.5.8

避险属性:“黑天鹅”爆发使金价脉冲上行,黄金与VIX指数正相关

相对于风险资产 黄金作为实物资产避险效果更佳。黄金作为一种稀有贵金属物品,单位价值高,具有超高的保值属性,在不可控的系统性风险期间可以作为硬通货,不会轻易受到政治、战争、市场波动等因素的影响,具备较强的避险属性,因此黄金通常可以帮助投资者避免经济环境中可能会发生的问题,相对于风险资产,黄金作为实物资产避险效果更佳。

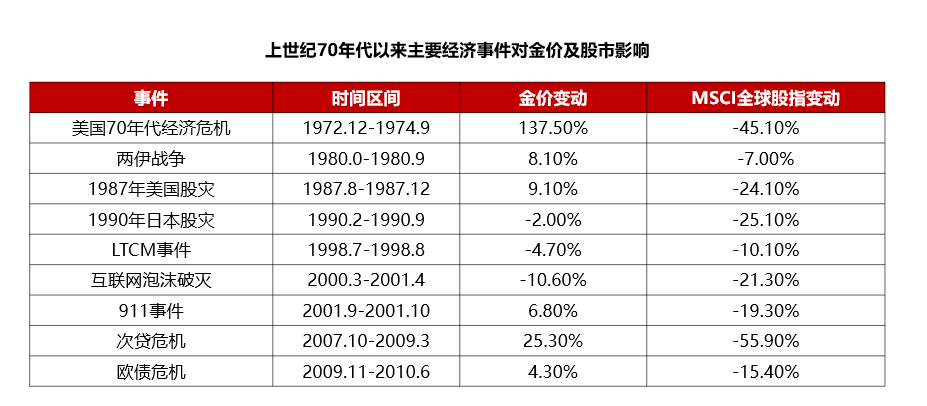

危机事件中黄金避险价值非常显著

主权信用决定货币价值,一旦世界主要国家的主权信用风险上升,信用货币的基础发生动摇,黄金作为最后支付手段,其需求就会预期上升,进而体现出显著“避险功能”。

地缘政治冲突、非美元货币信用风险等构成对金价的短期冲击,美元信用风险预期(币值风险、违约风险)构成对金价的长期影响。

这背后的逻辑主要还是此类风险事件会带来市场对于未来经济前景的担忧,进而对名义利率施加下行压力,且大多数情况下,名义利率下行速度快于通胀预期,所以实质上还是实际利率的下行会提振黄金走势。

本轮黄金回调原因:

消息面上,美联储5月议息会议,宣布将联邦基金利率目标区间维持在5.25%至5.5%之间不变,这是美联储自去年9月以来连续第六次会议维持利率不变。

美联储在当日发表的声明中说,通胀率虽在过去一年有所缓解,但仍处于高位。眼下美国劳动力市场需求依然强劲,通胀超预期增长,近几个月,美联储在实现2%通胀目标方面“缺乏进一步进展”。

5月8日,据CME“美联储观察”,美联储6月维持利率不变的概率为91.2%,降息25个基点的概率为8.8%。美联储到8月维持利率不变的概率为69.5%,累计降息25个基点的概率为28.4%,累计降息50个基点的概率为2.1%,降息或推迟到九月份,而在今年年初,一些经济学家预计美联储今年甚至会降息六次,不过目前大部分预计为一次到两次。

除了降息延迟,本来金价回调也有中东紧张局势有所缓和、美债收益率反弹、市场对金价追涨的情绪有所降温,大涨之后部分资金选择了逢高减持等多重因素共同影响,导致金价出现明显回调。

往后怎么看黄金走势?

当前美国通胀存在一定上行压力(能源、时薪粘性以及房价对房租的传导等因素),进而美国大选前美联储大概率不会将降息的靴子落地,但基于财政压力考量,美联储又可能继续通过降息预期或者开始放缓缩表来压制美债收益率的上行斜率。例如2023年10月当10年期美债收益率升至4.98%的高位,美联储通过强化降息预期令美债收益率回到4%以内。

此外,由于美股大跌也会影响选民情绪,因此美国大选之年美股通常收涨(2000年和2008年危机除外)。出于维护美股涨势以稳定选情的角度考虑,大选前也不宜降息。今年海外流动性进一步抱团美股的概率不低,降息反而释放了确认经济转弱的信号,会削弱美股的虹吸效应,令抱团资金退潮,美股出现调整风险。

往后看,黄金仍可继续看多。第一,在全球推动价值链重塑的背景下,政策不确定性仍然较高,地缘风险也尚未看到明显的熄火信号,黄金的“不确定性溢价”仍在。第二,全球潜在经济增速下移的趋势判断不改。第三,美国经济的内部矛盾和财政问题的解决也需要时间。因此黄金待近期调整后仍可继续看多。

而从长期来看黄金走势,可以关注以下三点宏观逻辑是否会发生变化:

1)地缘政治风险能否、何时平息?全球不确定性的中枢抬升的趋势会否逆转?

2)逐渐看清全球实际利率中枢下移的幅度,进而可以定量评估实际利率敏感型资产的演绎是否过度?

3)美国的高通胀、贫富分化和政府高杠杆率的问题能否得到化解?例如,大选落地后,新任政府能否通过加税来化解高政府杠杆率和贫富差距的两大内部矛盾?

在明确看到以上变化发生之前,对黄金仍保持看多。

黄金股ETF(159562)基金经理华龙分析认为,2月底以来,金价脉冲式上涨,让不少投资人有了畏高情绪,从中短期视角看,美元资产处于历史高位、全球大选年、地缘冲突加剧等多重因素催化,避险需求激增,黄金仍有不错的配置价值,近期调整阶段或可把握布局机会,可以选择相对更为平滑性的投资方式,例如定投或者分批购入的方式投资或逢低布局;

从中长期视角看,目前全球正处于逆全球化进程中,大国之间的博弈会加大整体贸易成本,使得通胀中枢上移,黄金作为抗通胀优良品种也具备配置价值。对于黄金股而言,历史数据来看,在金价上涨期间拥有更高的beta,同时随着年初权益市场急速调整过后,权益市场情绪有所回暖,下半年权益市场表现可期,黄金股在黄金与权益戴维斯双击效应下,仍有望获得不错收益;最后,黄金股与主流资产相关性较低,对于有配置需求的投资者可以将黄金股纳入到自己的投资框架之中,作为资产配置的一环而非重仓或单一布局。

相关产品:

(1)黄金股ETF(159562)——金价放大器

适合看好黄金未来表现,以及想适当博取权益市场上行收益的投资者,联接基金(021074/021075)

$华夏中证沪深港黄金产业股票ETF发起式联接A(OTCFUND|021074)$

$华夏中证沪深港黄金产业股票ETF发起式联接C(OTCFUND|021075)$

(2)黄金ETF华夏(518850)——密切跟踪金价走势,支持T+0交易,场外联接(008701/008702)

$华夏黄金ETF联接A(OTCFUND|008701)$

$华夏黄金ETF联接C(OTCFUND|008702)$

适合有避险需求或者不看好未来权益市场表现的投资者,可将黄金作为资产配置底仓

A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。

#最近哪个指数涨了#

#指数掘金小组#

数据来源:Wind,以上产品风险等级:R4。风险收益特征:黄金ETF华夏为商品基金,90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。黄金ETF华夏实行T+0回转交易机制,资金运作周期缩短,可能带来短期波动风险;特有风险提示:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。黄金ETF联接基金主要通过投资黄金ETF紧密跟踪标的指数的表现,因此本基金的净值会因黄金ETF净值波动而产生波动。黄金股ETF的特有风险包括:本基金通过港股通投资于港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险(港股市场实行T+0回转交易,且对个股不设涨跌幅限制,港股股价可能表现出比A股更为剧烈的股价波动)、汇率风险(汇率波动可能对基金的投资收益造成损失)、港股通机制下交易日不连贯可能带来的风险(在内地开市香港休市的情形下,港股通不能正常交易,港股不能及时卖出,可能带来一定的流动性风险)等。具体详见《基金合同》、《招募说明书》等基金法律文件。本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。