- 3

- 评论

- ♥ 收藏

- A大中小

今年以来,受疫情反复、美联储加息以及地缘政治冲突加剧的影响,全球金融市场大幅杀跌。在这个时候,买沪深300指数与钓鱼颇有几分相似(在趣谈指数七中也和大家分享过)——有时你明明知道鱼儿在哪,而且也很清楚应该使用什么鱼饵,但你依旧需要耐心地等待鱼儿上钩。之前一直和大家碎碎念,我们建议大家采用定投的方式作为钓鱼的“鱼饵”,但有些小伙伴可能会觉得这种策略过于千篇一律,想了解一些除了定投以外的策略。因此,今天我想和大家分享一个适合防御型投资者(格雷厄姆对这个词的定义:关心资金安全的同时又不愿花费太多时间和精力的投资者)的简单策略-股债动态调整策略。这一策略由价值投资之父格雷厄姆提出,关于这一策略的详细介绍大家可以参见《聪明的投资者》一书,我就不赘述啦~在这里我将使用这一策略对沪深300的历史数据进行回测,和大家一起验证该策略的实际效果如何。当然啦,这里我们也要做好风险提示,以下内容不代表任何投资建议,且主要基于历史数据进行回测,至于未来这个策略的回报如何,就正如格雷厄姆说的那样:“历史告诉我们的唯一无可争议的真理,就是未来总会出乎我们的意料”。所以,小伙伴们还是要根据自己的资金安排以及风险偏好进行投资。好了,风险提示做完了,我们可以进入正题了。

实际上,格雷厄姆的股债动态调整策略非常简单,我对这个策略的评价甚至是“似乎过于简单”。这个简单策略的基本指导原则是,将资金分散投资到债券和股票这两类资产中,在任何情况下都保证两类资产至少有25%的仓位,而是否进行股债比例的调整,则主要取决于“股票红利”与“长期国债收益率的2/3”孰高孰低。举个例子,假设现在十年期国债收益率为3%,则长期国债收益率2/3的锚是2%(2/3*3%),如果沪深300指数的股息率为2.1%,那么相对于2%的债券锚,2.1%的股息率具有更高的吸引力,因此我们会倾向于配置更多的沪深300,通过“牺牲”一部分可能获得的固定利息来获得一张赢取股票未来上涨的期权(或者不严谨地理解为一张彩票);反之,如果沪深300的股息率仅为1.9%,低于债券锚的2%,那么这个策略就会告诉投资者没有必要为了这个未来的可能性牺牲债券收益这部分“稳稳的幸福”。

当然啦,严谨的小伙伴会问,为什么这个比例是2/3?为什么几十年过去了我们还在用格雷厄姆当初设定的这个比例?的确,我们可以用更多看起来复杂且精确的数学模型优化这个策略,但高级的数学方法会使得预测未来时固有的不确定过程看起来准确,导致我们忘了预测本身隐含的不确定性。我们只想跟大家分享格雷厄姆的一些看法,而不是跟大家交流那些复杂的公式。学习一些简单的策略并承认它的局限性,也是在承认我们对未来所知甚少,以及对这种无知的心安理得,这也正是防御型投资者最强大的武器。这个简单的策略对投资者来说还有个好处,那就是可以相对有效地控制我们无处安放的交易冲动。做过投资的朋友应该知道,在行情欣欣向荣的时候,让我们古井不波地看着行情却什么都不做,还真是挺折磨人的。况且如我们此前的文章所分析,进行指数投资的一大缺陷是无法为我们聚餐时贡献谈资。而这个策略则需要根据股债收益差进行动态调整,虽然无需频繁操作,难以体现我们“精准择时”的能力,但说不定偶尔也能实现精准换仓(毕竟一个停摆的钟每天也能对两次),从而让我们成为下一次聚餐中全场最亮眼的仔呢。

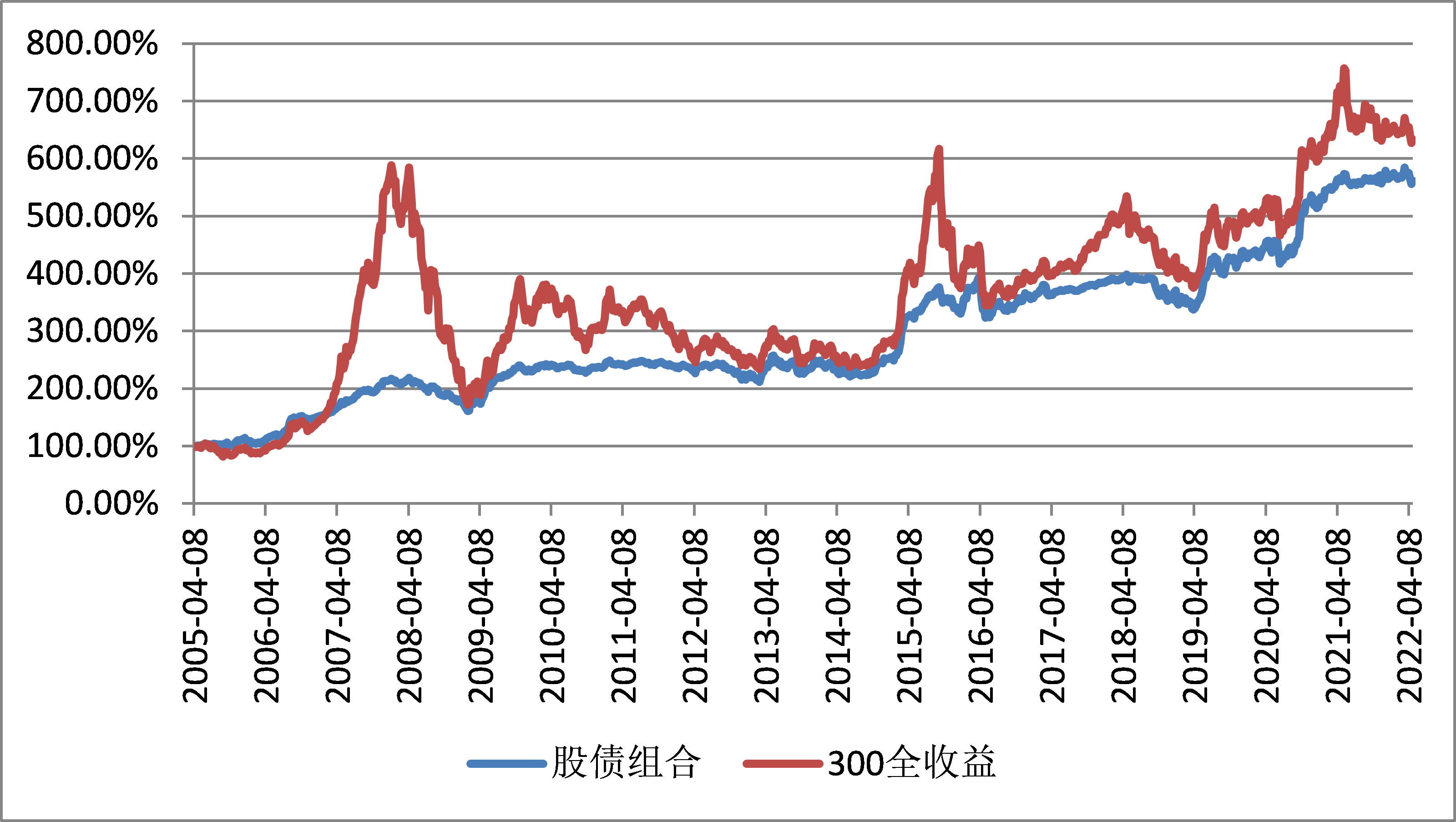

和大家简单介绍了股债动态调整策略,接下来我们一起看看将这个策略应用在沪深300上的效果如何~我们做了一个简化处理,将资金在沪深300指数和国债指数之间进行配置,如果沪深300股息率超过国债收益率的2/3则配置75%的沪深300指数和25%的国债指数,反之则配置25%的沪深300指数和75%的国债指数,每周最后一个交易日进行调仓,数据样本为沪深300指数发布日(2005年4月8日)至2022年4月29日的周度数据,测算的策略收益如下:

从结果来看并没有惊喜。股债动态调整策略的年化收益约为9.66%,不及同期沪深300全收益年化10.13%的收益,看上去似乎有些“平平无奇”。大概是因为股市上的任何一种赚钱方法,只要它容易理解且很容易被人采纳,那么这种方法本身就会因太简单而无法持续战胜市场。但是这个策略有个好处,即波动较小(从图中就可以看出啦):相较于沪深300超过25%的年化波动率,其年化波动率不到13%。我们也可以用这个策略与定投策略做一个对比。如果使用同期沪深300的数据做一个定投的测算,我们会发现同期周定投沪深300指数的年化收益率仅为6.65%左右,低于股债动态调整策略的年化收益率。但我们应该认识到,这个策略需要我们根据股债之间的收益差来进行一定程度的择时,摩擦成本较高,且需要投资者关注更多市场信息,并且可能还会面临财务层面的不利后果,需要倾注的心力和不确定性是高于定投策略的。这或许就像我们经常说的,做投资的时候还是要在吃得好和睡得好之间做出选择吧。最后,根据上面的测算,截至4月底,沪深300指数的股息率已经明显高于同期中债国债收益率(10年)的2/3,这个策略进入了高配沪深300低配国债的区间(一不小心又给沪深300打了个广告),从这个角度来看,本期内容再次印证了当前沪深300指数的投资性价比还是比较高的。

最后,我们还是要再做一次风险提示,以上仅为我们根据格雷厄姆提出的模型,使用沪深300和中债国债收益率(10年)历史数据进行回溯的结果,不构成任何投资建议哦,尤其是其中可能包含了很多的“投机”成分,不一定适合大多数投资者。所以说,大家在投资时还是要结合自身的风险承受能力进行谨慎投资。今天和大家分享的内容就是这些啦,希望大家都能找到适合自己的投资方法,用长钱投资,最终收获时间的果实。

风险提示:投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。本材料仅供参考,不构成任何投资建议,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在进行投资前请仔细阅读基金的《基金合同》、《招募说明书》、《基金产品资料概要》等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。市场有风险,投资须谨慎。