- 7

- 评论

- ♥ 收藏

- A大中小

指数基金虽然是公募这两年重点发展的方向,但或多或少,产品布局和营销的重点依然离不开公募根深蒂固的“成长风格偏好”。

像去年的爆款ETF——科创100,是成长细分的指数产品。

选成长股本身没问题,如果能选到“真正的成长股”,拉长时间看账户盈利会非常丰厚。

但要命的是,太多的成长股,事后发现要么是利用想象空间的“炒作”,要么估值太贵,迅速透支了未来几十年的盈利,需要漫长时间的消化。

成长股的高弹性没享受到,落到投资者的账户身上,往往只剩下高波动(向下)。

尤其是现在无差别贱卖成长股的环境,成长板块成了全市场的血包,惨不忍睹。

反倒是一直被公募忽视的价值风格,小步慢跑,越来越好。

看海通证券评选的10年期基金排行榜,排在前列的已经是一水的价值型产品了。

比如大成中证红利指数,排在了十年期基金的第一名,排在身后的还有沪深300价值等价值型指数。

这里面当然有市场风格的原因,但我也在想——

我们见过很多,在成长型基金上套牢腰斩的案例;但价值型基金嘞,最痛苦的中欧恒利当年也只是“少赚”,他也没有爆亏是不是?

所以是不是,价值型基金更适合大多数人的账户?

于是,我把主流宽基指数的价值型smart 盘了一盘。

价值型ETF仍然稀缺

严格来说,红利系列ETF就是市面上最知名的价值ETF,可因为已经名声在外,反而没有耗费笔墨的必要。

今天要重点说的,是一揽子价值smart 指数,简单来说就是300价值、500价值、800价值、1000价值以及国信价值等。

我们看到,目前在价值ETF上有产品部署的是少数,并且规模都很小。

最大的银河沪深300价值合并规模也就24亿,剩下很多产品规模在5000万上下挣扎。

作为权益产品,价值策略因为风格原因很少大涨暴跌,有点温吞水,也很少把人深套,有点那种“老实人”的感觉。

可这个市场上,一旦你做了老实人,就意味着要被别。

大家要么不买,要么稍微赚一点,或者亏一点就卖了,不会有“套牢之后,算了,就放着吧”,这样的情况。

而对权益类基金产品来说——套不住人,也许意味着留不下规模。

这是很残忍,又很微妙的一个点。

所以现有的价值ETF,基本还处于主要宽基的附庸和补充的位置。

相对来说,价值系列产品线比较完整的还得是华夏。

围绕沪深300价值、中证500价值、中证1000价值都有产品,是放在华夏六风格ETF矩阵之下。

而除了华夏之外,剩下几家基金公司都是有选择的做了一点布局,比如汇添富有着全市场规模最大的中证800ETF,然后对应部署了800价值ETF。

华宝有一只对标上证180的价值ETF,而富国部署的是价值100ETF,跟踪的是国信价值指数,也是目前我持有的指数。

价值指数的编制方案

300价值、500价值、深证300价值、上证180价值这一系列的价值指数编制方案,主要突出一个价值因子。

而价值因子又主要包含四个指标:股息率、每股净资产与价格比率、每股净现金流与价格比率和每股收益与价格比率。

说白了主要关注几个点,分红、估值、当期现金流与未来盈利能力。

估值低、赚钱能力还可以,赚到的钱没啥大的资本开支,当期就能分掉,股东友好型公司,就OK了。

沪深300价值的第一大行业,无可争议的是金融,占比51%,前十大重仓股主要就是银行、保险、证券;

上证180价值因为成分股只有60个,金融的比重更是达到了60%,此外还有一些能源股进入了前十大。

500价值因为成分构成的原因,行业分布更偏上游,大宗商品会多一点。

相比之下,中证800价值会对300和500的成分股选股,会稍微均衡一些,但总体净值涨跌与300价值差不太多。

和单纯价值指数相对的,中证价值稳健系列指数,在传统的估值因子上,还纳入了波动率、质量因子,在中证1000、中证500这类中小盘指数上,收益率会更明显。

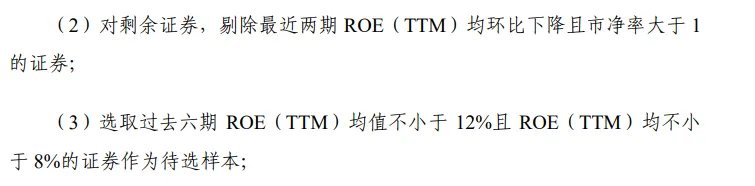

至于价值100ETF,背后的国信价值指数的编制规则与这些产品都不一样。

国信价值指数是一只用PB-ROE模型构建的smart 指数,在估值和质量上都有体现。

首先关注ROE,如果ROE过低意味着盈利质量堪忧,如果ROE环比下降同时PB还大于>1,意味着盈利能力走弱,估值还贵了,这些样本都将被剔除出去。

所以重仓股的金融含量没那么高,长期收益表现反而要好一些。

分年度收益情况

从产品的年度表现来看,如果和偏股基金指数做对比,可以看到在2011、2018、2022三年单边熊市里全员覆没,不管你是价值还是成长,想赚钱都很费劲。

而在2019-2020,公募基金成长股大牛市的行情里,价值指数全员大幅跑输,当时以为是常态,现在看来是偶然。

毕竟2012年、2014年、2016-2017年、2021年至今,价值指数的表现都还可以。

即使在2013、2015年两个成长+小盘风格较为凛冽的行情里,表现差的也是大盘价值,小盘价值表现好。

总体来看,对标宽基的价值系列指数,受到大小市值(规模)风格的影响,可能比单纯的价值风格影响更大,所以他们会受到宽基指数本身的大小市值切换的波动影响。

而国信价值指数因为是全市场选股,整体受单一板块的影响反而没那么大。

放长时间看,小盘价值的表现更好,因为小盘+低估值,蕴含了一个类似微盘股策略的困境反转+均值回归的思路在,总是会低买高卖。

价值的长路

最近市场一直有一个预期,这两年贱卖成长股,科创、创业板大幅杀跌的背后蕴含着风格回归的可能。

单纯从猜测风格的角度来说,这是合理的,所以大部分资金还在死扛成长,不去追涨价值。

但事实证明,资金的坚守,意味着成长股的出清一而再再而三的推迟。

价值板块一直没有大规模资金的流入,估值也就没有被过分透支,相对成长股的超额,反而就持续下来了。