“科特估”行情上演 半导体领涨科创板 北向资金加仓名单曝光!

2024年06月11日 15:15

来源: 财联社

主力资金加仓名单实时更新,>>

端午节后A股开盘第一天,“科特估”成为市场焦点,以半导体为首的科技方向大涨。

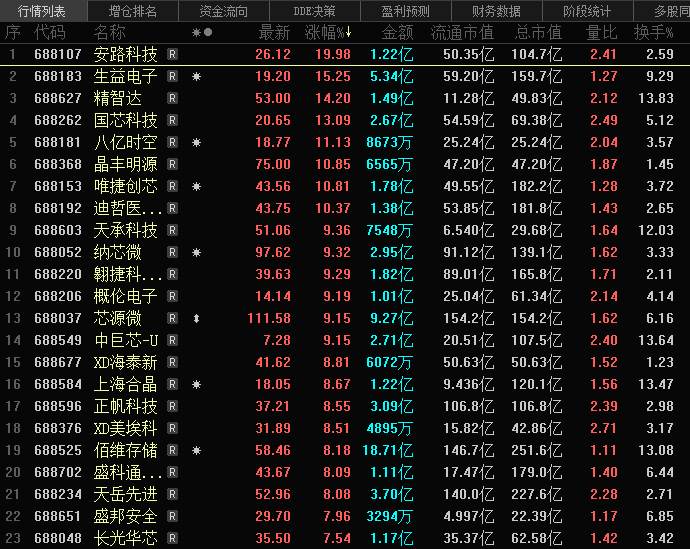

截至收盘,半导体指数涨超5%,作为半导体上市公司聚集地的科创板表现亮眼,科创50指数收涨2.43%。个股方面,安路科技20cm涨停,生益电子、国芯科技、唯捷创芯涨超10%,纳芯微、翱捷科技、概伦电子、芯源微等纷纷大涨。

今日科创板涨幅靠前的公司中半导体公司居多

半导体板块爆发背后,有国家大基金三期的消息助力,同时也有中国集成电路出口的数据支持。中国海关总署6月7日公布了5月进出口数据。重点商品中,集成电路5月出口金额同比增幅高达28.47%,增幅位列第二,仅次于船舶(57.13%)。1-5月,集成电路出口金额同比增长21.2%,超越同期汽车20.1%的同比增幅。

方正证券最新研报提出,“科特估”与“中特估”相同,都是资本市场使命的一环,当前国内信用周期底部,“新质生产力”亟需大量融资,“先进智造”融资能力相对较差,可能是“科特估”的重点领域。从估值与盈利能力的变化上,结构上“先进智造”更被低估,也因此更需要估值重塑。

北向资金加仓名单曝光

值得注意的是,6月至今(6月1日-6月10日收盘),北向资金大幅加仓了多家科创板公司。

据《科创板日报》统计,按持股比例变动量来看,Top15中六成(9家)为半导体公司,分别是佰维存储、复旦微电、安集科技、微导纳米、杰华特、源杰科技、聚辰股份、拓荆科技、芯原股份;6家科创板公司的持股量变动比例超一倍,其中半导体公司有3家,分别是佰维存储、峰岹科技、复旦微电。

北向资金持股比例变动量靠前的科创板半导体公司(6月1日-6月10日收盘)

上述公司中,从细分领域看,佰维存储、复旦微电、聚辰股份深耕存储芯片赛道;拓荆科技、微导纳米以半导体设备见长;安集科技的核心产品为抛光液材料;芯原股份是国内半导体IP龙头;此外还包括电源管理芯片供应商杰华特、国内光芯片核心公司源杰科技、电机主控芯片(MCU)生产商峰岹科技。

其中佰维存储、复旦微电、安集科技、微导纳米、杰华特的持股比例变动量超1%。

佰维存储主要以存储颗粒为原材料进行存储模组开发,2024年Q1扣非净利润同比增长228%。其2023年研发投入同比增长98%,在此基础上,该公司股权激励目标明确:2024年、2025年、2026年营收目标区间分别为45-50亿元、60-65亿元、75-80亿元。

复旦微电不仅是非挥发性存储器供应商,还是行业极少数国产FPGA供应商之一,具备全流程自主知识产权FPGA配套EDA工具ProciseTM。2024年Q1复旦微电的FPGA及其他产品营收同比增幅高于存储器等产品线。

安集科技2024Q1单季度的盈利能力持续提升,毛利率为58.45%,同比增2.21pct,环比增3.24pct。根据TECHCET公开的全球半导体抛光液市场规模测算,2023年其化学机械抛光液全球市场占有率约8%,目前在国内市场处于主流供应商地位。

微导纳米进入产业化验证阶段的ALD和CVD工艺种类不断增加,2023年新签订单64.69亿元,同比+196%,2023年末合同负债约20亿元,同比+213%。截至2024年一季度末,公司在手订单81.91亿元(含Demo订单),其中半导体在手订单11.15亿元。

杰华特经历了连续三个季度的去库存,毛利率开始回升。国信证券表示,该公司采用虚拟IDM经营模式,虽然短期利润承压,但长期看好其自有工艺平台在高端模拟芯片领域的助力。

半导体走出低谷期 估值优势凸显性价比

周期底部,半导体复苏迹象愈加明显。

据国联证券6月1日报告数据显示,我国半导体销售额在全球占比水平在30%左右震荡,随着销售额逐渐提升,占比也有缓慢抬升的趋势,截至3月占比达到30.8%。且我国集成电路进出口额整体趋势向上,分析师指出,随着国内半导体产业下游覆盖方向逐渐丰富,我国集成电路出口/进口比重有望继续提升,进而带动国内代工企业营收份额逐渐扩大。

民生证券表示,大基金三期规模超一期、二期之和,助力实现半导体产业跨越式发展,而AI发展驱动上游市场需求增长,半导体迎来复苏周期。全球智能手机及个人PC出货量2024Q1均实现同比正向增长,半导体逐步迎来周期性回暖,WSTS将全球半导体市场预测从2023年秋季发布的13%上调至16%。

估值层面看,半导体设备板块(申万指数)从2023年4月高点以来回调25%,华福证券认为当前设备公司估值显现出性价比——根据机构一致预测,截至6月7日,北方华创、中微公司、拓荆科技、华海清科、芯源微对应25年PE分别为22、34、33、23、29倍;从PEG角度来看,北方华创、拓荆科技、华海清科、芯源微等公司25年PEG已经小于1.0;从海外对比来看,6月6日,美股应用材料、LAM、KLA的PE(TTM)分别为27、38、46倍。展望下半年,该机构表示半导体设备可以关注存储和逻辑大厂的招标节奏。

主力资金加仓名单实时更新,>>

文章来源:财联社