今天行情一般,碰到这种情况,我一般都不看了。

然后股票上,有两个值得叨叨两句的。

一个是三峡能源。

在经过10个交易后,终于在今天迎来了高光时刻,2000多亿的总市值,509亿的流通市值,生生被炒出了277亿的成交额。

50.61%的换手率,意味着有一半的流通筹码已经被换手了,进来接盘的明天是个什么情况,天知道,起码得有不少人是亏着的。

A股一直有抄打新的传统,近些年稍微好点,以前一些新股上市走妖的概率非常高,但几乎每次经过爆炒之后都是一地鸡毛。

打新属于运气,炒次新就超出能力圈了,95%的人赢面概率很低,都是在投机博弈。

你能做到,常在河边走,不湿鞋吗?

要知道三峡能源作为与长江电力同类型企业,后者的估值才17倍,三峡的估值已经被炒到50倍,这类企业怎么看都不是划算的买卖。

另一个是恒瑞医药。

过去恒瑞的业绩极其出色,20年间恒瑞营收增长了57倍,年化复合增速22%,净利润增长了近100倍,年化复合增速26%。

但4000亿市值的医药龙头,今年却尽显疲态,股价从年初至今跌了近29%,与平安、格力、海螺有一拼。

有此表现,我认为有两点原因:

一、估值高了。恒瑞最高时估值有109倍,均值51倍,目前估值虽然降到了70倍,但比历史均值高不少。

二、医药集采。昨天第五轮集采,恒瑞中标6个品种,丢了2个。

中了不一定是好事情,按照集采平均降价率必须高于50%的原则,中标的产品营收也会大幅下降,市场担心影响业绩。

换句话说,恒瑞目前股价低迷,与它业绩增速遇到瓶颈有关系。

恒瑞的业务占比,20%创新药+80%仿制药,目前营收大头来自仿制药。

只有创新药开始贡献业绩,甚至超过仿制药,才可能缓解集采带来的负面影响。

如果按照50倍的均值算,恒瑞大概率会长期保持估值溢价。

我手里有恒瑞12%仓位,以现在的估值,合理偏高,暂时不会去补。

……

1. 最近,兴全基金谢治宇说了他布局的四条准则

- 行业里的好公司

- 估值相对合理,格局清晰

- 需要增长,但要有可预见的合理回报率

- 看错了损失可能更小

大家看好的都非常贵,下不去手;大家不看好的,又不愿意买。

目前最好的办法,就是:等。

2. 次新基金快速建仓,超3200亿资金待入场

4月的权益类新基金成立规模3200多亿元,一般新基金的建仓期3~6个月,所以次新基金还有基金待入市。

3. 快手宣布7月将取消大小周

最近互联网加班风气有点松动,先是腾讯光子工作室试点,之前字节跳动内部调研,有1/3同意取消大小周,有1/3不同意。

互联网几乎都有这种方式,很多二线城市都在实行大小周或单休,双休大多集中在国企、央企,私企很少。

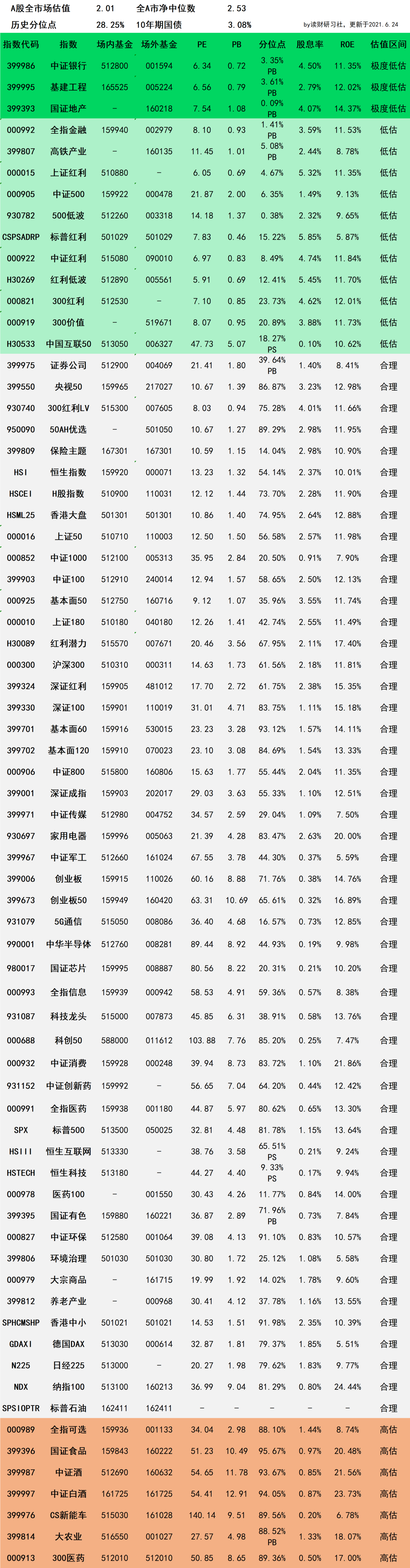

4. 指数基金指引表

鉴于不少朋友咨询指数的追踪基金,对照指数将场内基金和场外基金进行了整理。

比较知名的指数,跟踪的基金数量多达十几只,选择的并不一定是规模最大的,而是基于业绩、费率、规模综合下来,我认为比较合适的。

第934期A股最全指数基金指引清单

指标说明:

1. 盈利收益率=1/PE*100%

2. ROE=净利润/净资产*100%(PB/PE粗暴计算)

3. 分位点:当前市盈率或市净率在历史数据中所处的位置(从发行计算)

4. -表示暂无或不适用数据

5. 周期指数分位点采用PB,已在估值表中标注

指数估值表说明:

1. 指数低估可能更低,高估可能更高,估值表仅供参考,非推荐;

2. 绿色为估值极度低估和低估区间,安全边际高,预期上涨概率大,具有极高投资价值;

3. 灰色为估值合理区间,适中,持有仓位继续观望等待,不买卖操作;

4. 红色为估值极度高估和高估区间,安全边际和投资潜在空间低,根据市场热度谨慎对待;

5. 指数估值表包含A股、港股、欧美、日本等股票市场主流指数,同时纳入石油大类资产;

6. 指数交叉评估维度:盈利收益率、市盈率、市净率和净资产收益率;

7. 历史分位点估值区间分布:

极度低估:V<10%

低估:10≤V<30%

合理:30≤V<80%

高估:80%≤V<90%

极度高估:V≥90

8. 部分指数采用绝对估值法,不适用以上指标。