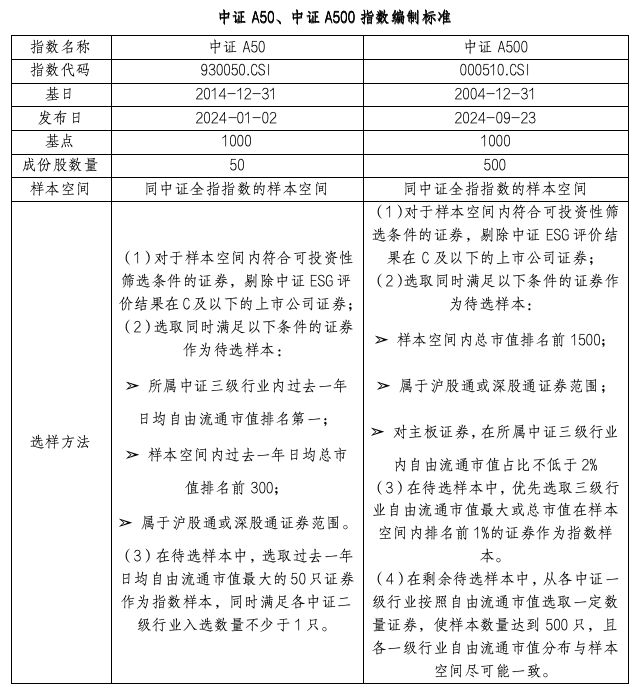

今年以来,以中证A50、中证A500为代表的“中证A”系列指数相继亮相,引发资本市场热烈讨论。同属“A系列”,二者均考虑了ESG、互联互通、行业中性等选样标准,而除了这些共性,A50、A500,这一个“0”的区别在哪里,投资者又该如何选择

资料来源:来自中证指数官网

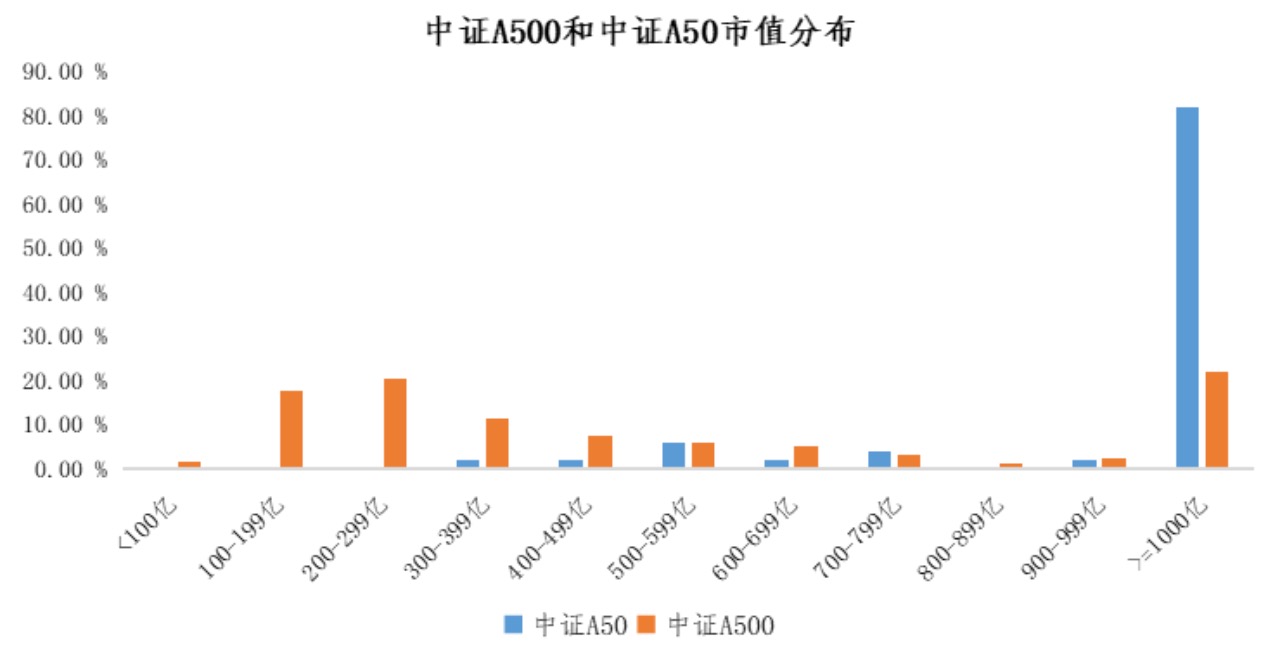

一、市值分布对比:更大市值 VS 更加均衡

从成份股市值分布来看,中证A50指数大市值属性明显,82%成份股的市值超千亿,更加聚焦龙头,使其能够充分享受大市值、龙头股上涨时期的红利;而中证A500指数超千亿市值的成份股仅占22%,300亿元以下的小市值股票数量占比近半,涵盖了更大范围的市值分布,均衡度和覆盖度更高,具有更强的代表性。

数据说明:来自WIND,截至2024.09.30。

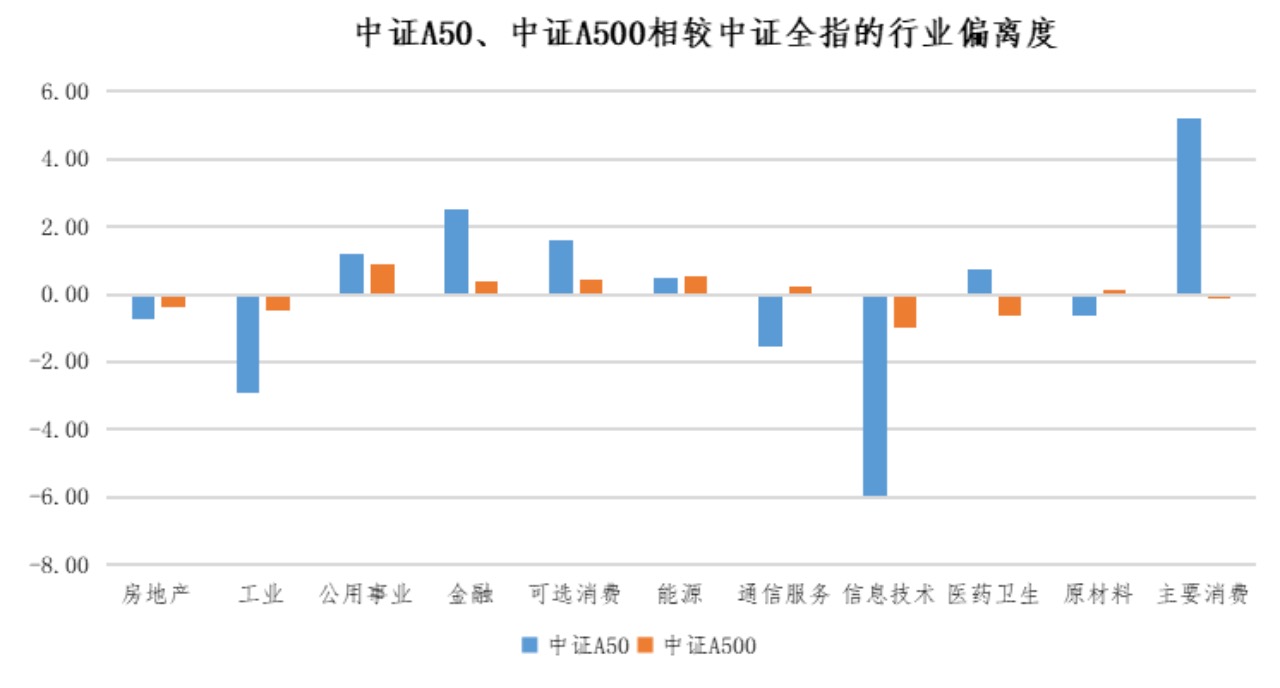

二、行业分布对比:或更受益经济复苏 VS 新质生产力特征显著

行业分布上,中证A50指数和中证A500指数相对其他传统宽基指数,都采用了行业中性化的选样标准,但各有特点。中证A50覆盖35个中证二级行业、50个中证三级行业,反映各行业最具代表性的龙头上市公司表现;A500则覆盖35个中证二级行业、91个中证三级行业,广度与深度略强于A50指数。

此外,中证A50在信息技术行业的占比较小,更聚焦于消费、金融等率先受益于经济复苏的板块;而A500有着更加均衡的行业分布,相较于中证全指的行业偏离更小,更能代表中国经济的整体结构,同时纳入更多新兴行业,及时反映产业结构变化。

数据说明:来自WIND,截至2024.09.30,行业分类为中证一级行业。

三、持股集中度对比:更聚焦龙头 VS 持股更均衡

从指数重仓股来看,相比中证A500,中证A50持股集中度更高,前五大、前十大成份股权重占比分别为35.73%、53.68%,更聚焦龙头,因此能更加明显受益于龙头权重股的增长弹性。而中证A500前五大、前十大成份股权重占比分别为13.89%、20.98%,集中度较低,有效避免了“一家独大”的个股效应,百花齐放。

数据说明:来自WIND,截至2024.09.30。

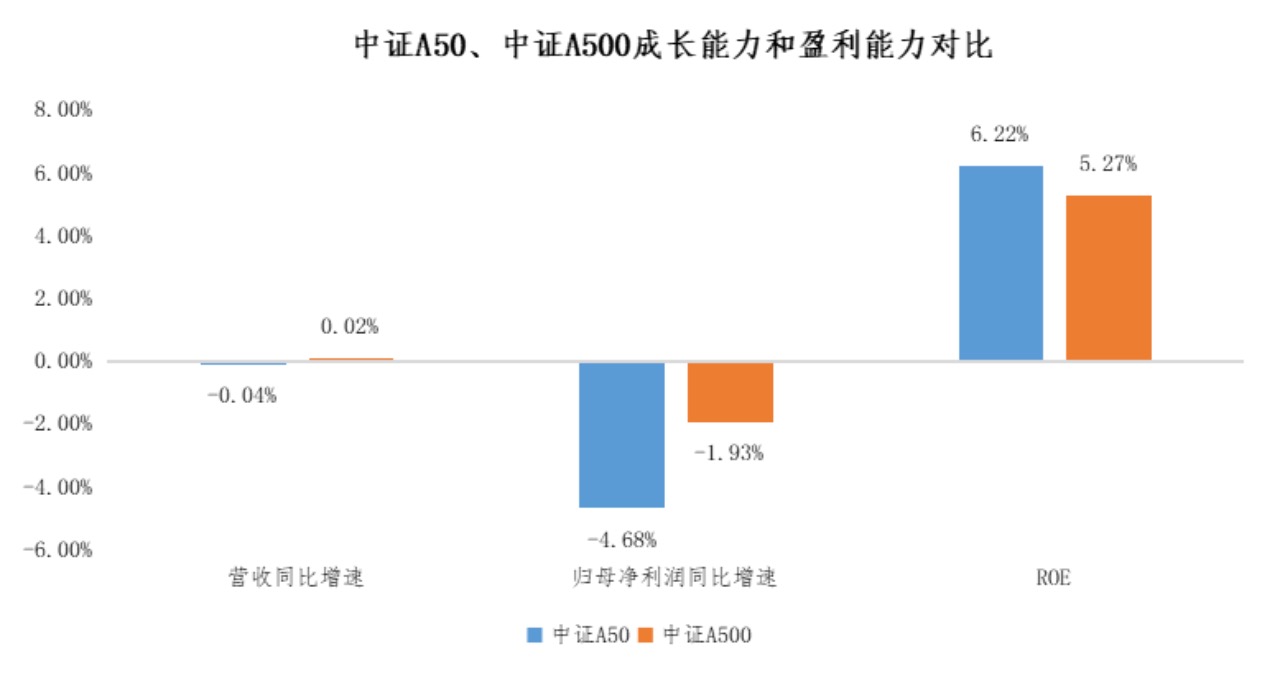

四、财务基本面:高盈利能力 VS 高成长能力

从财务基本面来看,中证A50由于更加聚焦核心龙头,核心资产因其坚实的护城河具备更强的盈利能力,所以中证A50的ROE水平优于中证A500,相应地,中证A50分红能力较强,成份股上市以来平均分红率达32.94%,略高于中证A500(31.93%)。而在成长能力方面,中证A500在大盘基础上兼顾了小盘成长风格,因此营收同比增速、归母净利润同比增速等成长能力指标表现更优。

数据说明:来自WIND,截至2024.06.30。

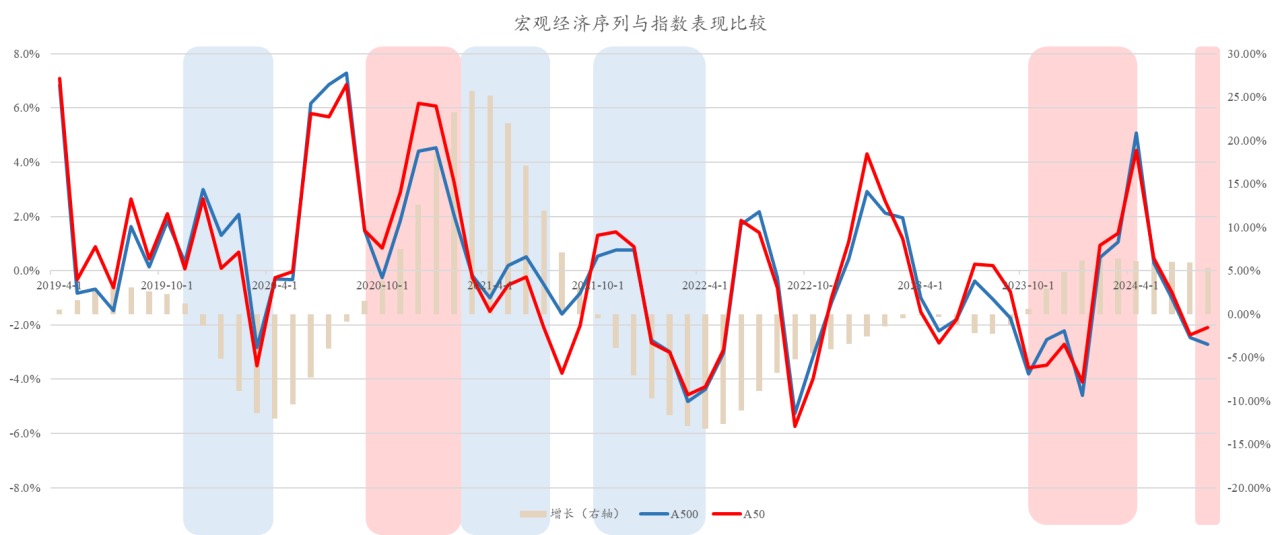

五、业绩表现:更大弹性 VS 更小波动

从收益表现来看,中证A50具有更大的收益弹性,在复苏区间(红域),中证A50表现更优,在经济下行区间(蓝域),中证A50的回撤更小;中证A500则具有更为均衡的收益表现,年化波动率整体小于中证A50。

宏观经济序列与指数表现比较

数据说明:来自WIND,截至2024.08.31;宏观经济序列由PMI新订单、发电量、货运量、航空客运量、化工产品产量等中观序列计算得到,是GDP增速的领先指标。

数据说明:来自WIND,截至2024.09.30。

总体来看,中证A50指数是“A股核心资产的精华浓缩”,而中证A500指数是“精致版的中证全指”,二者各有千秋。在近期多重利好政策陆续出台,经济有望企稳回升的进程中,中证A50、中证A500为代表的核心宽基指数有望受益,修复性反弹值得期待。各位投资者可根据自己的投资偏好灵活选择。

数据说明:中证A50指数基日为2014.12.31,发布日为2024.01.02,2019-2023年各年度收益率分别为43.71%、33.41%、-5.38%、-21.19%、-12.42%;中证A500指数基日为2004.12.31,发布日为2024.09.23,2019-2023年各年度收益率分别为36.00%、31.29%、0.61%、-22.56%、-11.42%;过往历史数据不代表市场运行的所有阶段,指数表现不预示未来、不构成基金业绩的保证。

$工银中证A500指数C(OTCFUND|022443)$

$工银中证A500指数A(OTCFUND|022442)$

$工银中证A50ETF联接C(OTCFUND|021232)$

$工银中证A50ETF联接A(OTCFUND|021231)$