来源:FOF老码头

最近后台有朋友留言建议说,多元资产配置这件事,你们做了很多努力,可为什么总是更愿意讲道理,直接晒持仓不是更说明问题?

我们回复说:主要的原因是,这个……嗯……对呀……为啥我们不晒持仓呢?季报都是公开的呀。

好吧,那我们就来晒一晒。

先上结论:多元资产配置确实很香啊!

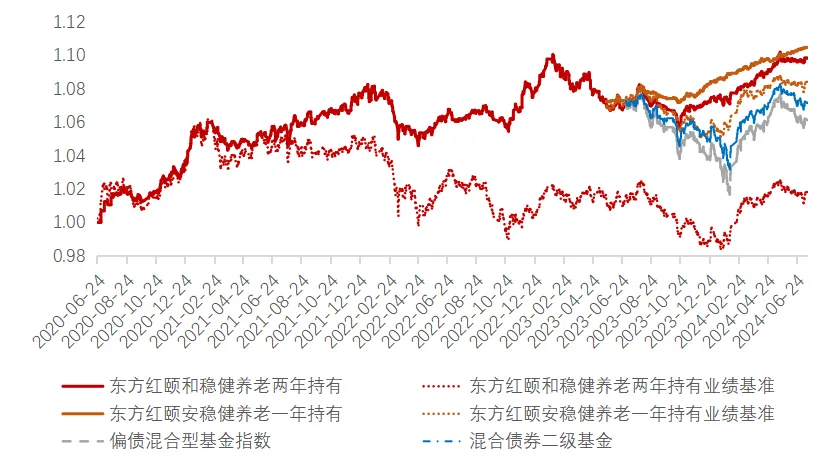

第一,如下图,业绩不错,且重点是,近一年来,收益来源和走势已经与传统的二级债基和偏债混合型基金完全不同。先把业绩放一边不说,这意味着多元资产策略最大的价值,是为我们的客户补充一个收益来源更丰富的产品。

注:以上基金数据为东方红颐和稳健养老两年(FOF)A类份额(代码009174)、东方红颐安稳健养老一年(FOF)A类份额(代码017775)净值数据,其中东方红颐安稳健养老一年(FOF)A类份额净值数据以2023年5月23日(成立日)东方红颐和稳健养老两年(FOF)A类份额净值数据作为基准进行折算,即2023年5月23日东方红颐和稳健养老两年(FOF)A净值为1.0723,则东方红颐和稳健养老两年(FOF)A相应净值乘以1.0723获得图中数据。净值数据来自东方红资产管理,经托管行复核,数据区间:东方红颐和稳健养老两年(FOF)及同期业绩比较基准2020.06.24-2024.07.11,东方红颐安稳健养老一年(FOF)及同期业绩比较基准2023年5月23日-2024.07.11,偏债混合型基金指数代码(885003)【2023.07.12-2024.07.11】,混合债券二级基金指数(885007)【2023.07.12-2024.07.11】。

第二,上述的业绩是怎么取得的呢?打开2024年的一季报就一目了然了:持仓结构丰富地好像是一桌满汉全席。有QDII海外债基,香港互认海外债基,有黄金ETF,有量化对冲基金,有债券ETF,有主动管理债基。

数据来源:Wind,根据产品2023年一季报数据,数据截至2024.03.31。

第三,多元是不是就是“摊大饼”,每个都配一些?当然不是。

首先,我们对标的的选择并不是一成不变的。全球宏观的数据是动态变化的,各个大类资产的性价比和微观数据也在不断变化,因此大类资产的标的是需要动态调整的。

其次,上述季末持仓的多元资产基金,也是我们对全球宏观判断的一次展现:以美债基金为例,2023年四季度,10Y美债收益率快速上冲至5%。虽然仍然很难看到美联储短期会有降息动作,但结合通胀的预测、美国宏观基本面数据、美债票息的安全垫,我们认为美债基金具备很高的性价比,也实实在在为客户赚到了钱。我们正在努力对所有可能的多元资产工具进行监控,尽可能为客户把握潜在的投资机会,实现多元资产的收益“+”。

最后,多元资产也需要优选基金标的。大类资产beta确定之后,还要在可投范围内寻找适合的基金产品。基金会不会出现风格漂移?风险收益特征能不能保持稳定?基金经理的出发点与我们的判断有哪些异同?大类资产的beta之外能产生多少alpha?这都是优选基金时需要认真考虑的问题,努力实现beta和alpha的双击。

晒持仓,还挺香。聊聊我们怎么想,多元配置不一样。

注:东方红颐和稳健养老两年(FOF)的业绩比较基准为沪深300 指数收益率*18%+恒生指数收益率*2%+中国债券总指数收益率*75%+银行活期存款利率(税后)*5%,基金经理为陈文扬(2020年6月24日至今)。该基金A类份额2020.6.24-2020.12.31,2021年-2023年的年度收益率分别为4.26%、3.4%、0.25%、-0.54%,同期业绩比较基准年度收益率分别为4.3%、0.72%、-4.09%、-1.04%。

东方红颐安稳健养老一年(FOF)业绩比较基准为沪深 300 指数收益率*13.5%+恒生指数收益率(经汇率估值调 整)*1.5%+中国债券总指数收益率*80%+银行活期存款利率(税后)*5%。基金经理陈文扬(2023年5月23日至今)。根据2023年产品年报显示,2023年5月23日至2023年12月31日,该产品A份额净值增长率为:1.11%,同期业绩比较基准收益率为-1.13%。风险提示:基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。