2023年全球半导体行业逐步复苏叠加华为新机型搭载的麒麟国产芯片回归,半导体受市场持续关注,新年已至,随着生成式AI应用快速发展,半导体芯片作为底层生产工具重要性日益提升,作为投资者如何布局?细分板块历史表现如何?一起来看看~

截至2022年末,国产半导体设备销售额约占全球26%(数据来源:SEMI),随着中国芯片行业崛起,海外近年来对国产芯片的管制不断升级,半导体国产替代必要性和迫切性日益凸显,产业链自主可控或迎来重要催化。

从周期位置分析,10月全球半导体销售额同比-0.7%,降幅继续收窄,AI或已成为本轮全球半导体景气复苏的重要驱动力,国内同比增速为-2.5%,同样接近回正,而随着国产设备的成熟,以及晶圆厂稼动率在今年底的修复,预计明年国内头部晶圆厂的招标量将有所释放;(数据来源:SEMI)

从国产化率来看,材料和设备等领域的国产化率较低,而海外的设备出口管制愈来愈严格,叠加国产设备逐渐成熟,内外部因素催化设备国产化率的加速;

综上所述,一方面外围对国内限制趋紧,而半导体设备与材料是产业的支撑环节,也是外围“卡脖子”的核心环节,国产替代需求最为迫切;另一方面,今年以来受全球半导体周期影响,半导体景气下行,晶圆厂产线未开满背景下加速验证国内设备材料,更进一步推进国产替代进程。 而目前整体国产替代率仍旧较低,各种口径预估18%-20%左右,未来国产化发展空间仍旧较大。

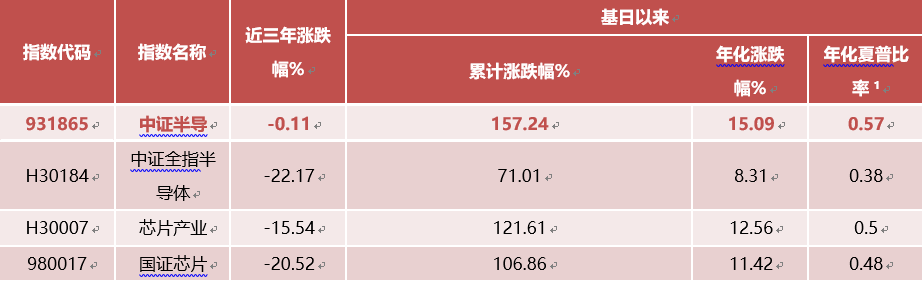

招商中证半导体产业ETF跟踪的中证半导体产业指数,从沪深市场上市公司中,选取不超过40只业务涉及半导体材料、设备和应用等相关领域的上市公司证券作为指数样本,截至2023年11月30日,中证半导体产业指数自基日(2016年12月30日)以来累计涨幅157.24%、年化涨幅15.09%,跑赢行业内主要指数,夏普比率为0.57,相对而言具有综合优势。

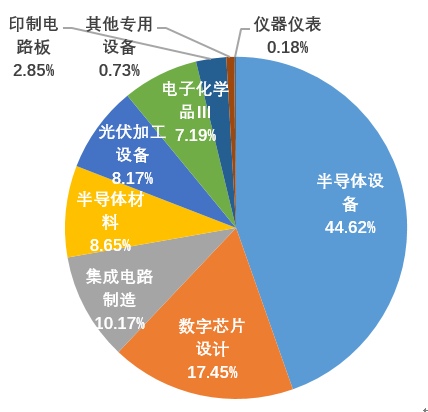

从指数编制方法上看,指数聚焦于产业内上游设备与材料领域。中长期来看,国内半导体设备与材料受益于国产替代大逻辑驱动,相比半导体全产业链,仍有自身独立行情。相关场外投资者可借道新发联接基金,招商中证半导体产业ETF发起式联接(A份额:020464; C份额:020465)参与。

数据来源:wind资讯,统计区间:2016年12月30日-2023年11月30日。中证半导体产业指数以2016年12月30日为基日。中证半导体产业指数自近五年(2019年至2023年)完整会计年度涨跌幅分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。注:夏普比率是经总风险调整后的收益指标,通常夏普比率数值越大,表示单位总风险下超额收益率越高。年化夏普比率:计算周期选择周频率,收益率算法选择普通收益率,无风险收益率选择一年定存利率(税前)。Sharpe(年化)=(年化后的平均收益率-无风险收益率) / 年化后的波动率。

注:基金份额在认购期、成立后的封闭运作期内(开放申赎以届时公告为准)不能赎回或转换转出。

风险提示:中证半导、中证全指半导体、芯片产业和国证芯片指数在基日、成份券构成、筛选规则等方面存在不同,仅供参考。指数成分券及权重根据市场情况变化。指数运作时间较短,不能反映市场发展的所有阶段。指数过往涨跌幅不代表未来表现,亦不构成任何投资建议及基金投资收益的保证。

基金有风险,投资须谨慎,详阅基金法律文件。以上观点、看法均为当前观点,根据截至当前情况判断做出,今后可能发生改变。对于引自外部机构的观点或信息,不对其真实性、完整性和准确性做任何实质性的保证或承诺。投资者应根据自身的风险承受能力、投资期限和投资目标,对投资作出独立决策,选择合适的投资产品。在全面了解基金产品的风险收益特征、运作特点及销售机构适当性意见的基础上,审慎作出投资决策。

$招商中证半导体产业ETF发起式联接A(OTCFUND|020464)$$招商中证全指软件ETF发起式联接A(OTCFUND|018385)$$招商中证全指软件ETF发起式联接C(OTCFUND|018386)$$招商中证消费电子主题ETF联接A(OTCFUND|016007)$$招商中证消费电子主题ETF联接C(OTCFUND|016008)$

#瑞银:A股最坏的时间点已经过去##基金经理说##半导体五连跌,适合布局吗?##2024我想这么投#