股票,无疑是近期万千投资者关注的焦点。

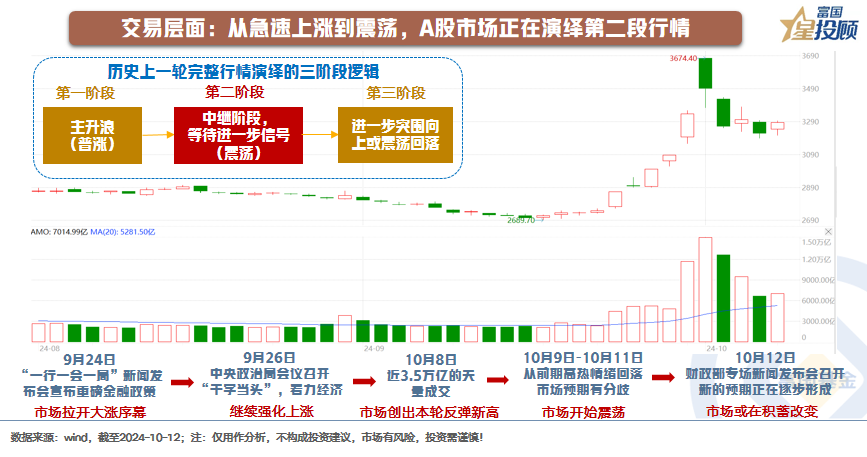

从趋势来看,市场一改前期的低迷,弥漫着牛市的味道。9月24日以来,截至10月14日,上涨指数反弹了21.46%,期间最大反弹幅度达到29.06%。

从节奏来看,继10月8日A股市场创下3.5万亿的天量成交额后,市场预期开始出现分歧,本轮行情从前期的急速普涨期进入到第二阶段的震荡期。

从正在发生的变化来看,市场新的共识或正在积蓄。前期重磅金融政策出台带来市场预期扭转,但市场的核心落脚点仍在于财政。10月12日,财政部专场新闻发布会召开,会议信号也正在对股票市场产生新的指引。

本文将聚焦于2个市场关切问题的讨论:一是,如何理解此次财政新闻发布会释放的信号对于股市的影响?二是,当市场进入第二阶段后,如何把握行业机会?

(一)三个维度理解财政释放的信号

01

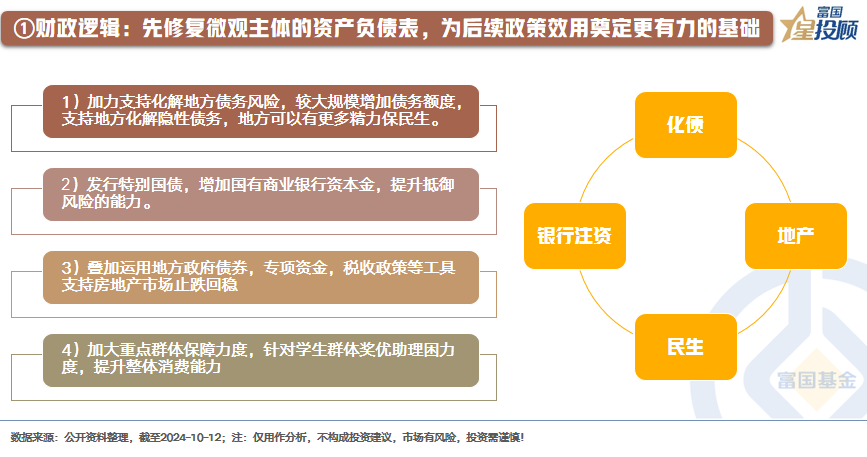

财政逻辑:先修复微观主体的资产负债表,为后续政策效用奠定更有力的基础

针对市场关注的增量财政政策,在10月12日的发布会上,明确提到了4个方面:

加力支持化解地方债务风险,较大规模增加债务额度,支持地方化解隐性债务,地方可以有更多精力保民生。

发行特别国债,增加国有商业银行资本金,提升抵御风险的能力。

叠加运用地方政府债券,专项资金,税收政策等工具支持房地产市场止跌回稳。

加大重点群体保障力度,针对学生群体奖优助理困力度,提升整体消费能力。

发力方向不仅是传统的基建,而是覆盖了化债、银行注资、地产、民生四个方面。正如财政部蓝部长在会上提及的“减轻地方化债压力,可以腾出更多的资源发展经济”,而“发行特别国债用于补充商业银行资本金”也是类似的逻辑。当微观主体的资产负债表得以修复,其他增量政策的成效有望得到更大的显现。

02

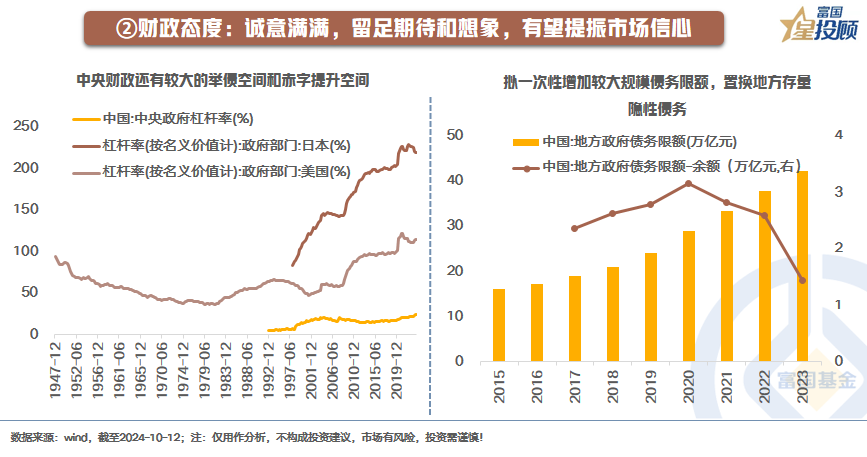

财政态度:诚意满满,留足期待和想象,有望提振市场信心

在本次发布会上,并未给出此前期待的具体政策规模,但传达的财政态度十分积极,留足了市场的期待。具体而言:

发布会上直接给出的增量资金规模为4000亿元(中央从地方政府债务结存限额中安排了4000亿元补充地方综合财力),但提及“中央财政较大举债空间和赤字提升空间”、“拟一次性增加较大规模债务限额,置换地方政府存量隐性债务,加大力度支持地方化解债务风险……这项政策是近年来出台的支持化债力度最大措施”。用词“较大”、“最大”的表达,给予了市场想象的空间。从当前的数据来看,当前我国中央政府的杠杆率不到30%,而海外美国、日本在财政大发力期,政府杠杆率大幅跃升。例如,美国联邦政府在应对大萧条时期,杠杆率一度达到200%,日本政府如今的杠杆率在200%以上。

此外,允许专项债券用于土地储备,这增加了市场关于地产企稳的信心。

03

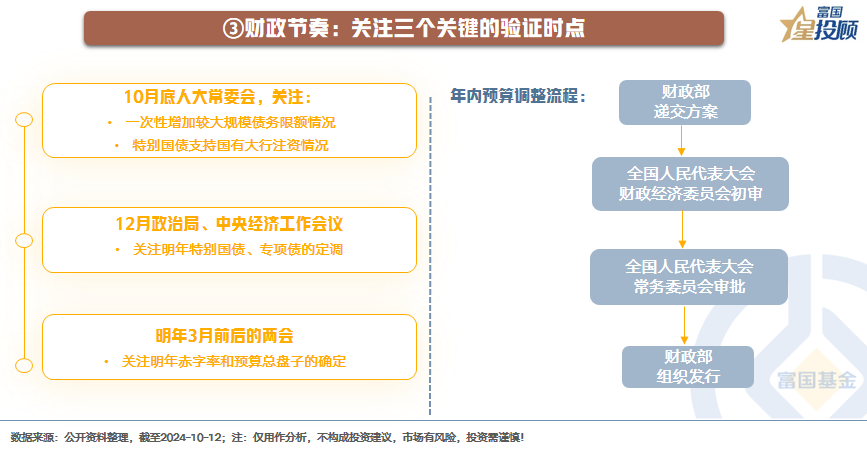

财政节奏:关注三个关键的验证时点

一方面,由于年内财政预算调整需要经过一定的法定程序,本次发布会并未披露上述增量财政政策的具体资金量级。另一方面,近期海外的不确定性有所提升,随着外围形势更明朗后,政策效用也有望更高。因此,财政政策的出台或并非一蹴而就,具体资金量级的3个关键验证时点或为:

10月底人大常委会(一次性增加较大规模债务限额、特别国债支持国有大行等方面)

12月政治局、中央经济工作会议(明年特别国债、专项债的定调)

明年3月前后的两会(明年赤字率和预算总盘子的确定)

(二)行业选择的两条逻辑

01

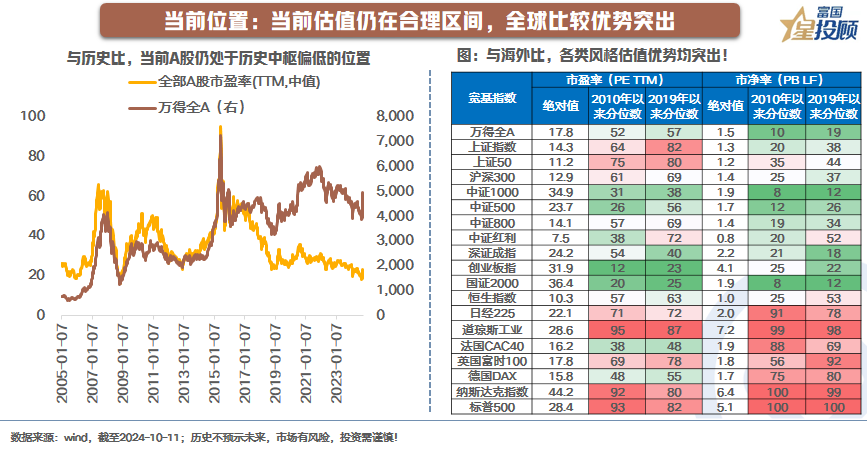

当前位置:当前估值仍在合理区间,全球比较优势突出

首先了解一下当前A股所在的估值位置。尽管从9月24日至今,市场出现了大幅反弹,但反弹后的估值仍处于合理区间。着眼于国内视角,与历史相比,大部分市场指数的估值处于2010年以来的历史中枢下方。着眼于全球视角,A股和港股的估值性价比尤为突出。而当下正处于美联储货币政策放松的周期,尽管放松的节奏存在一定的不确定性,但是为外资后续增配我国权益资产奠定了基础。

02

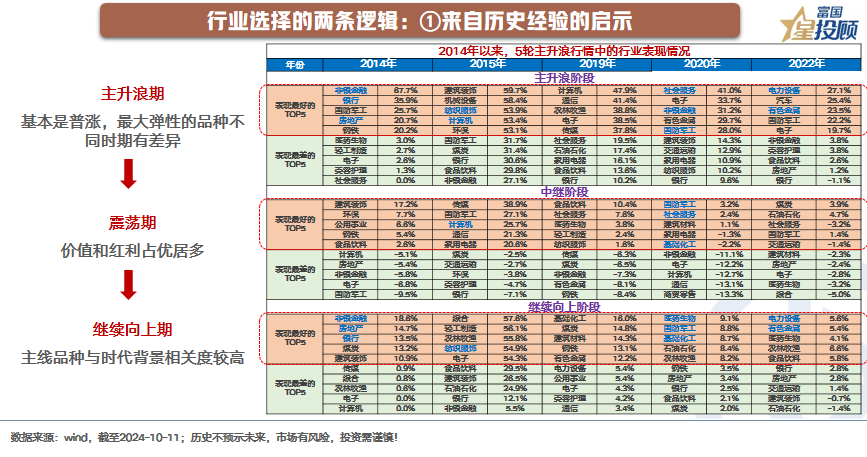

行业选择的两条逻辑:来自历史经验的启示

回溯2014年以来5轮主升浪行情的演绎,呈现出一定的特点:

第一阶段普涨期,也是投资甜蜜期,选择的差异带来的投资落差感不是很大。当然,如果押对了弹性品种,则能更深刻感受到主升浪时期的兴奋感。

进入第二阶段震荡分化期,行业或者风格选择的不同,往往会带来投资业绩和体验上的较大差异。回溯历史,震荡期由于高热情绪的回落,表现较好的往往是第一阶段涨幅相对较少、或是盈利能力和估值匹配度较高的红利与价值风格。

当从第二阶段逐步突围进入第三阶段,遴选出的主线品种往往与时代背景的相关度较高。例如2020年的医药、2022年的新能源、2019年基本面修复确认后的顺周期行业等。

03

行业选择的两条逻辑:来自当下环境的催化

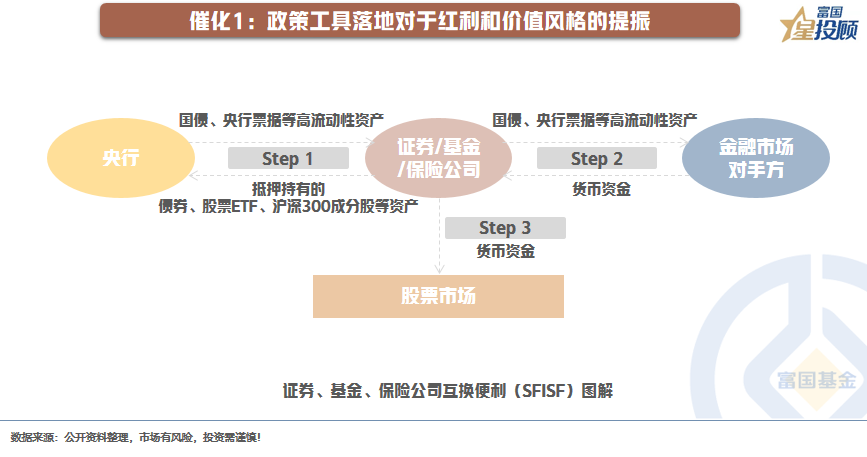

催化1:政策工具落地对于红利和价值风格的提振。

10月10日,首期规模5000亿元“证券、基金、保险公司互换便利(Securities, Funds and Insurance companies Swap Facility,简称SFISF)落地。该项工具提升了股票了流动性,增强了股市的流动性。从具体的操作过程来看,主要分为3步:首先,符合条件的证券、基金、保险公司使用持有的债券、股票ETF、沪深300成分股等资产作为抵押,从人民银行换入国债、央行票据等高等级流动性资产。其次,拿着换取的国债、央票等高等级流动性资产去市场融资。最后,再回到股市投资。

对于使用互换工具的非银机构而言,盈利能力稳定、分红传统优良的高股息资产或更受青睐。此外,9月24日国新办新闻发布会上,与SFISF一同宣布的股票回购增持专项再贷款工具,明确了此类工具下商业银行对客户发放的贷款利率在2.25%左右,理论上只要再贷款利率低于股息率,上市公司和主要股东通过回购和增持股票以享受分红这种方式就变得有利可图,这种基于套利的市场化行为也会促进优质高股息资产的价值凸显。

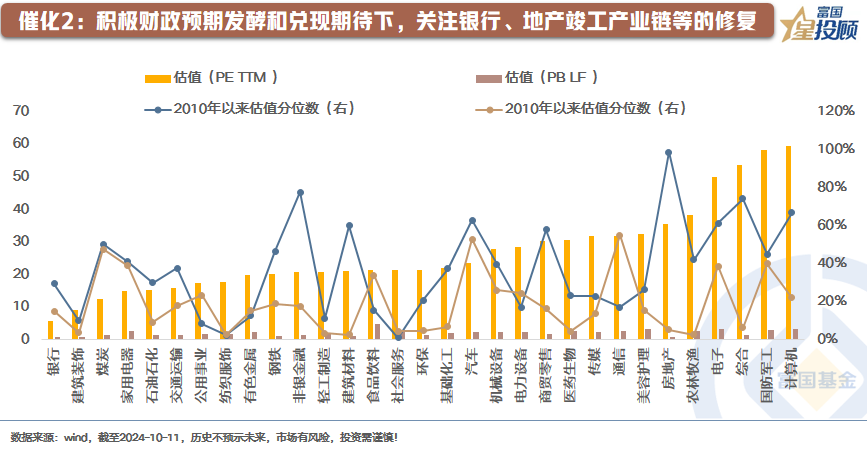

催化2:积极财政预期发酵和兑现期待下,关注银行、地产竣工产业链等的修复

近期政策不断明确对于银行和地产行业的提振,9月26日政治局会议明确提出“要促进房地产市场止跌回稳”,10月12日财政部新闻发布会明确允许专项债券用于土地储备,这增加了市场关于地产企稳的信心。银行方面,近些年在让利实体经济的背景下,银行盈利走弱,但随着后续增加国有商业银行资本金落地,商业银行抵御风险能力将提升。因此,关注相关行业的估值修复机会。

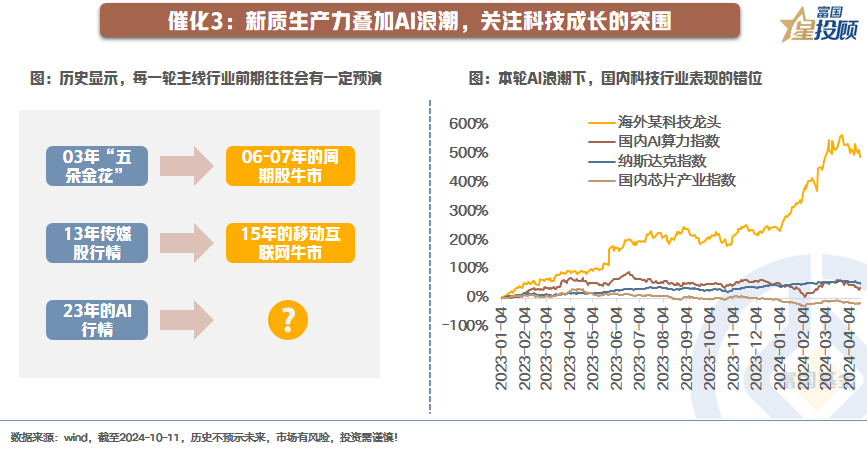

催化3:新质生产力叠加AI浪潮,关注科技成长的突围

科技成长板块值得关注的2个原因:

一是,从历史来看,在一轮大行情主升浪形成之前,往往会有一定的提前预演。比如,2003年的“五朵金花”行情,是对2006~2007年周期股牛市的预演。2013年的传媒股行情,是对2015年移动互联网牛市的预演。2023年,AI引领的科技行情也有阶段性表现,这也给后续科技行情的表现留下了期待。

二是,与海外2023年以来火热的科技行情相比,国内科技板块表现出现错位。向后看,无论是国产化操作系统的事件催化,还是对于新质生产力的提振,科技成长或值得后续关注。

当然,科技成长风格的突围往往需要市场较高的情绪配合,最终还是回到了政策落地和效用显现。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证银行指数(LOF)C(OTCFUND|013330)$

$富国中证消费50ETF联接C(OTCFUND|008976)$

#投顾交流会##鸿蒙概念股爆火 会成为主线吗?##中央财政有较大举债和赤字提升空间#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。