继10月开门红落空之后,近来市场的走势似乎有些不尽如人意。

望眼欲穿的赚钱效应迟迟没有出现,大盘反而接连下挫,上证指数失守3100点,深证成指跌破10000点,创业板指更是再度回到2000点下方,一度创下逾三年新低。投资者的失望程度可想而知,场内情绪也日益低迷。

坦诚地聊聊当下市场的纠结与矛盾。

01 现实的割裂

接踵而至的政策与日益消磨的信心

8月以来,关于资本市场的政策利好层出不穷——

从印花税下调到降低融资保证金比例;从减缓IPO、再融资到规范量化交易;从规范大股东减持到加强融券业务逆周期调节;从金融稳定法列入立法规划到汇金出手增持。

政策对于市场的急切诉求“有求必应”,对于A股的生态不断优化,本轮的确是史上少有的,政策给出清晰信号的情形。

尽管如此,市场却并没有出现预想中的走势,这是我们不得不面对的割裂的现实。

在信心日益消磨后,难免会出现悲观的声音:

如果这么多的利好都没有即刻托起股市,往后又该何去何从?

但市场的运行机制有些类似于人体的感知外界的方式,我们的手可能已经触及了暖流,仍然需要通过神经元传递到大脑,再经过处理和解读,才会有升腾的暖意。

因此,从政策落地到市场给出回应,这中间向来存在时滞。

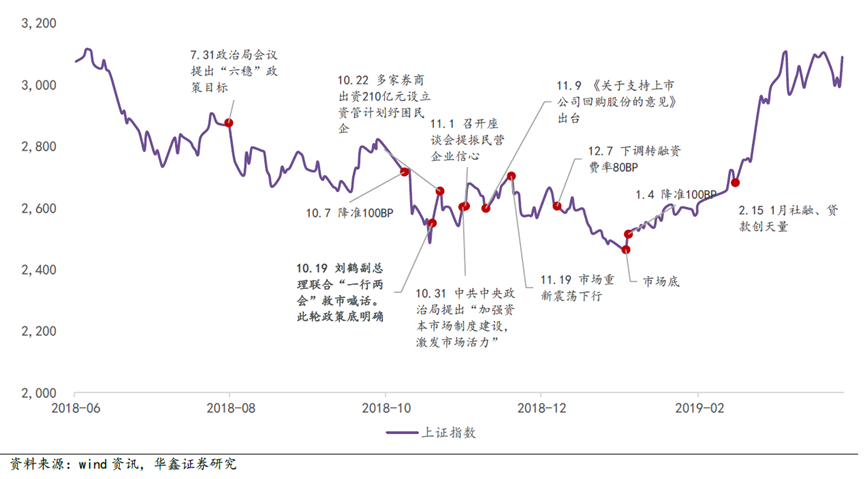

2018年,我国GDP增速持续下滑,内有金融去杠杆压力,外有贸易摩擦压制市场情绪,极度的悲观让A股出现了几乎单边下行的走势。

彼时的市场担忧地缘关系加剧,担忧去杠杆将使得经济缺乏新的增长点,担忧缺乏足够杠杆稳增长也将难见效果。在如此多的担忧之下,市场情绪的逆转自然难以一蹴而就。

2018年10月19日,股、债、楼市维稳措施集体落地,标志着“政策底”确立,沪指开始了跌跌撞撞的回暖,从2449点回升到2600点一线。

2018年11月1日,民营企业家座谈会提振市场信心;随后的11月9日,三部委发文支持上市公司回购、增持。伴随着政策的不断加码,沪指在却在11月下旬重回下行,从2703点重新回落到2600点下方。

2018年12月1日,中美元首在G20峰会达成共识停止加征新关税,标志着重要的压制解除。但短暂的大涨后,熊市的惯性阻挠了投资者的信心归位,沪指意外再下台阶,跌落至令人绝望的2440点。(来源:Wind、华鑫证券)

然而,就在所有人信心尽失之际,行情却在绝望中诞生。彼时“万念俱灰”的投资者自然无法意识到,从政策底到市场底只需要再熬2个半月,2019年1月4日沪指的探底回升竟是最后一跌。

1月PMI指数见底回升,叠加人民银行再度降准100bp,市场底部自此与经济底同步确立,开启了此后三年的慢牛行情,一切皆是始料未及。

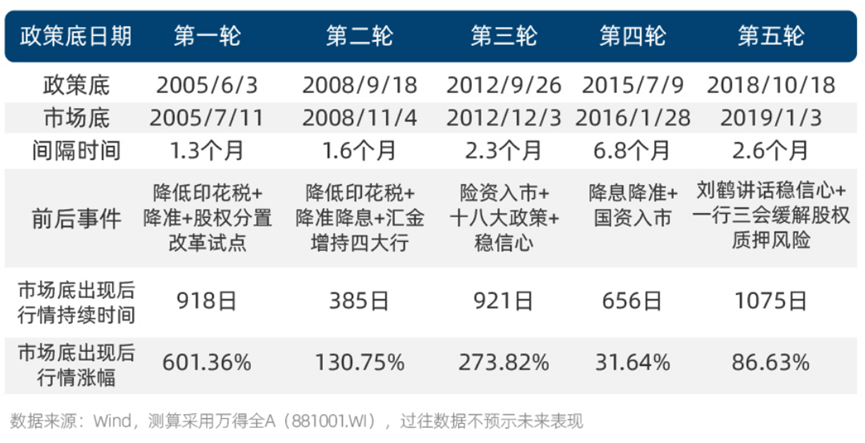

还是那句话,作为投资者,我们切记不要低估政策对于资本市场呵护的能力和决心。从2005年以来的五次底部周期转换看,从政策底到市场底的间隔时间多为1-2个月。据此推算,我们大概率已经行进到了最寒冷的黎明破晓前。

02 认知的矛盾

人类思维的线性与现实运行的非线性

牛顿第一定律说,任何物体都保持静止或匀速直线运动状态,直到其他物体的作用迫使它改变这种状态为止。这又被称为“惯性定律”。

这不仅是物理世界原本的模样,这样的“惯性”更是被充分融入了人类的思维,让我们习惯性地线性外推。我们总是倾向于认为,过去这样运行的事物,似乎就应该在未来持续这样运行下去。

我们习惯了对于回报“线性外推”——

但是,资产带来的回报其实是非线性的。

2004年至今,万得偏股混合型基金指数累计上涨791%,年化收益率高达12.1%,相较市场整体实现了显著的超额收益。

但当我们打开走势图会发现,可以称之为单边上涨的行情仅有三轮,分别是2005年12月-2007年10月、2014年5月-2015年5月、2019年1月-2021年1月,合计仅占到这近20年的25%,再度验证了投资中的“二八法则”。

图:万得偏股混合型基金指数走势图

(数据来源:Wind)

那么,剔除这25%的上涨时间之外,偏股混合型基金指数又在做什么呢?是震荡。有时是下跌回调,有时是来回拉锯震荡。

很多时候投资者的目光总聚焦在大涨的右侧,却忽略了左侧的布局、坚守才是因和源。

我们需要知道的是,即便个股和基金都难以跳出市场本身的波动,但是优秀的资产总是能够在下行过程中积蓄力量,并且在下一次上行过程中率先起跳并且跳的更高。

我们需要知道的是,正是由于“非线性‘’的存在,基金往往能够在20%的有效上涨时间赚回大部分的钱。这样一击即中的机会,值得蛰伏等待。

阶段性的耕耘不见收获的确令人沮丧,但就像用锤子敲打蕴藏宝藏的石头,离开了前99次看似毫无回报的努力作为铺垫,也不会在第100次敲打后终于见到石头裂开,收获无价之宝。

我们习惯了对于市场趋势“线性外推”——

但是,资产价格总会“均值回归”。

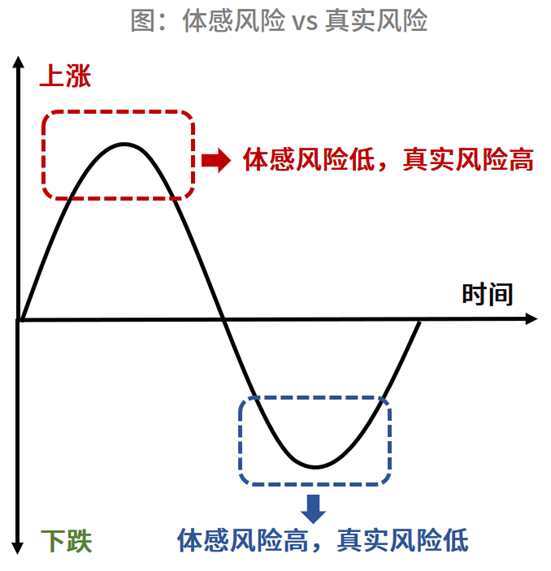

投资者总是在市场过热的时候过于乐观,觉得上升的趋势一定会持续,不惜高位重仓买进;又在市场冰点的时候极度悲观,认为接下来深不见底,不惜在黎明前割肉。

因此也不难理解,市场总是在高位巨量滞涨后见顶,又在磨底期冷清缩量后暴力反弹。投资者的“惯性思维”的确需要市场真正走出趋势后才能被打破,所以成功的投资总是反人性的。

事实上,当市场位于底部区间的时候,空气中都会弥漫着悲观,绝望论调不绝于耳,投资者的体感风险很高,心理压力也很大。但事实上,这一位置的真实风险往往较低。

最悲观的时候正是买进的最佳时机,最乐观的时刻正是卖出的最佳时机,这句话的意义往往只有在刚错过的时候能够理解得最清晰,却又时常在下一次极端的市场环境中被抛诸脑后。

在新一轮的牛市中能赚多少钱,在很大程度上取决于在熊市中到底收集了多少廉价的优质筹码。市场底部区域,优秀的投资者早已为新一轮财富再分配的机会做好了准备。

否则,或许只能等到所有人都大喊“牛真的来了”的时候,再来追高了。

我们也时常对于经济的运行“线性外推”——

但是,周期永远胜在最后,经济周期总会触底回升。

回顾历史,在过去每一次盈利下行周期、在每一次底部区域,市场都会产生出这样那样的、在当时感觉完全无法解决的中长期悲观问题。

但历史一次次向我们证明,很多所谓的中长期悲观预期和逻辑,实际上是在短期盈利下行中受到“线性外推”的扭曲进而被严重放大,一旦短期盈利上行市场回暖,“惯性思维”也会随之瓦解,这些中长期悲观逻辑大概率就都不复存在了。

因为,无论是市场的情绪,还是政策、经济、社会,乃至世界的格局,从来都不是线性,而是像钟摆一样周而复始。

冬去则春回,月落则日出。尽管或早或晚、节奏不一,但否极终会泰来。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。