大家好!我是哈哈姐,每天我会与大家分享一些我对市场的看法以及投资思考,陪伴大家一起慢慢变富~

各位朋友们,新的一周又开始了,我们先来聊聊近1周中美两国的债市。

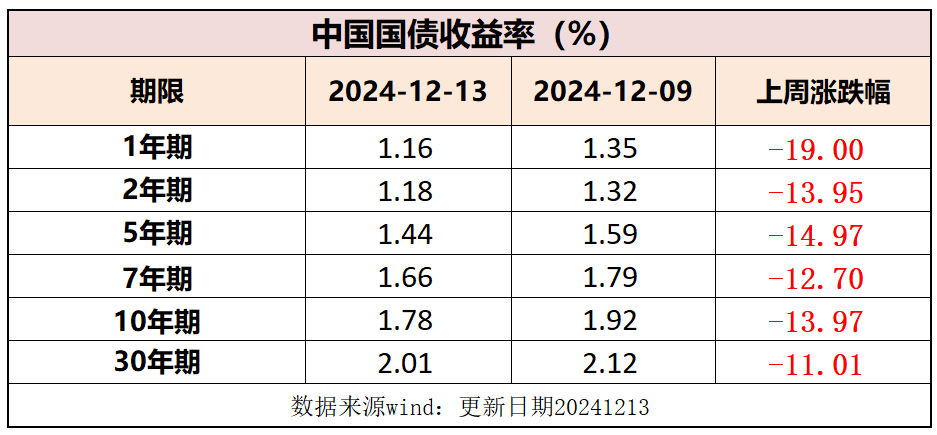

上周国内两大重磅会议落地后,打开了市场对降息空间的期待,10 年国债利率一举向下突破1.8%。近期的债市走出了浓浓的股牛味道。

如果以10年国债与7 天逆回购利率的差值来看,或隐含了30bp 以上的降息幅度。下面这张表也可以看到,上周各个期限的国债收益率均大幅下行。

如果说国内的债市目前处在“低血糖”状态下的话,美债市场则更像“高血压”状态。

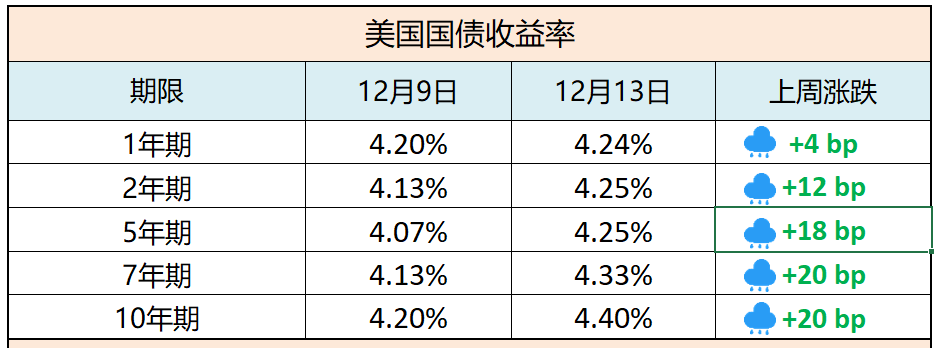

上周美国 11 月通胀数据公布后,目前市场预期对于12月份降息概率接近 100%。从上周各期限美债收益率表现来看,除短端较为平稳外,长端均有大幅上行。

既然未来降息的预期强化,为何长端利率不降反升呢?

短端更多受美联储政策利率影响,一般而言,短端会随着政策利率的调整同步变化。但长端则反应对未来美国经济基本面预期情况。

自 9 月美联储首次降息后,美债收益率整体不降反升,主要反映了超预期的美国经济增持和通胀韧性,导致市场重新定价美联储未来降息路径,即预期2025年降息次数的减少或导致利率大幅下降的空间压缩。

本周三北京时间凌晨3点,美联储将公布12月份议息决议。降息26bp较为确定情况下,还需关注点阵图反映的未来降息路径和鲍威尔新闻发布会的表态。后续仍需重点关注美联储最新的经济增长和通胀预期变化。

上周我也针对中美两国债市的情况做了一个相关对比,在自己的实盘操作中A债+美债目前是都有配置的。

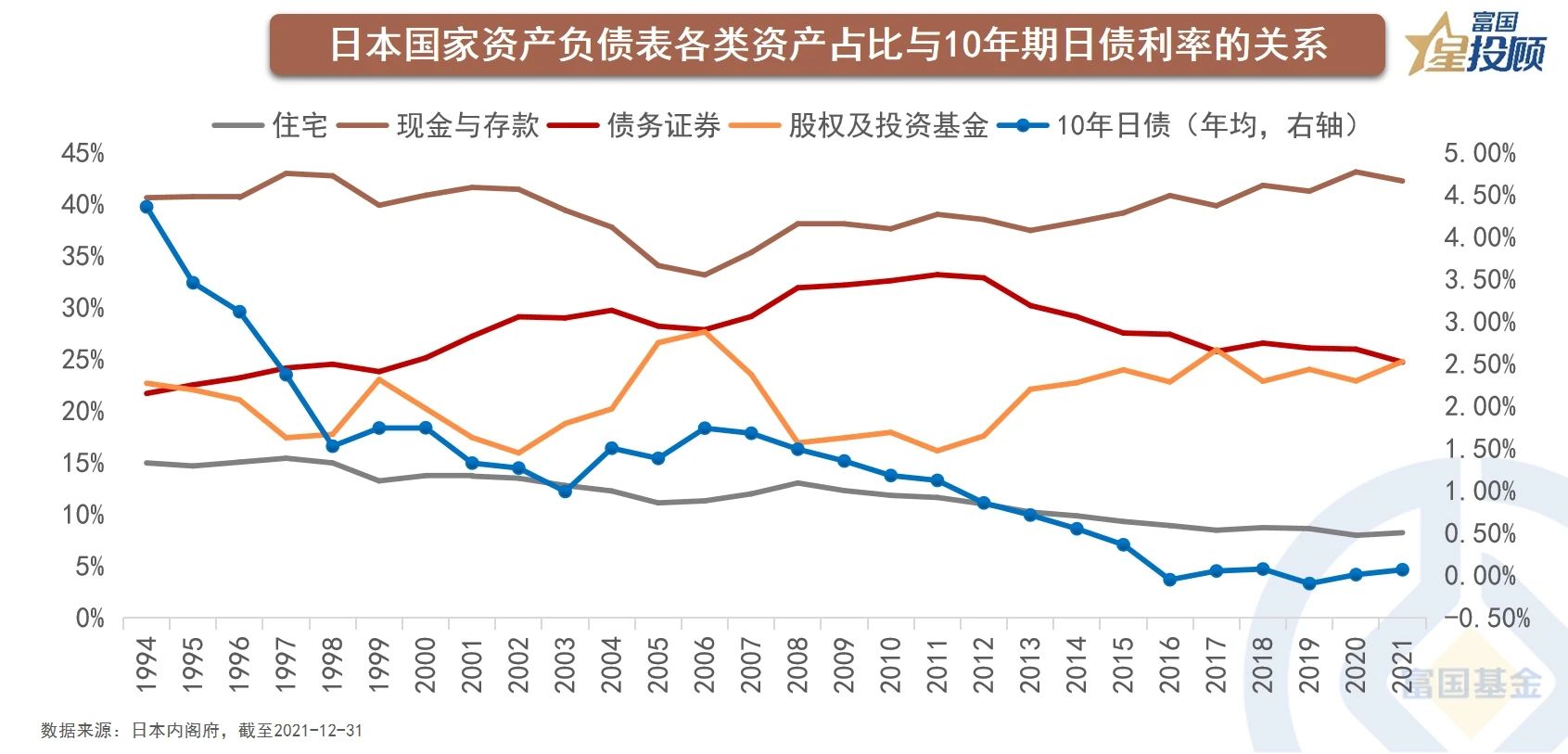

但是,当利率下降到比较低的水平(国际经验是2%),投资者所获取的票息收益较低,价差收益小且获取难度变大,将导致投资人对债券的兴趣会慢慢降低,而对股票和权益的兴趣会逐步提升。这一点在美国与日本都曾经出现过。

参考日本的经验,在日本利率持续下行阶段,债券占比不断提升,直至2011-2012年期间,日本10年国债利率均值落至1%附近,日本债券占比达到峰值。

随后伴随着低利率和负利率的出现,日本债券占比不断回落,与此同时,股权及投资基金在日本国家资产负债表的占比进入快速上升阶段。

站在当下,国内居民和机构的资产配置行为或迎来一个长周期的转折,无风险利率下降或推动增量资金入市。

#投顾交流会##资配新发现##操作笔记##选基攻略##金价创两周新高!升破2700美元关口#

$富国天利增长债券C$ $富国天丰强化债券(LOF)$ $富国优化增强债券C$

风险提示:以上内容不代表对市场及行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。市场有风险,投资需谨慎。