近日,个人养老金制度启动实施满2周年。

两年前(2022年11月25日),证监会发布《个人养老金投资公开募集证券投资基金业务管理暂行规定》,同日,个人养老金制度正式启动实施,北京、上海、广州、西安、成都等36个城市和地区成为“先行者”。

时间线再往回拨,2022年11月4日,人力资源社会保障部、财政部等五部门联合发布《个人养老金实施办法》。当月,多家公募基金设立个人养老金Y份额,开启个人养老金投资管理的新时代。

个人养老金制度从落地到启动实施,至今已有两年。数据显示,截至2024年6月30日,超过6000万人参加个人养老金。截至2024年9月底,个人养老金基金产品数量已扩容至199只,合计规模突破70亿元。(上述资料来源:人社部、中基协、证监会、证券日报)

退休,新生活的起点

短短两年时间,个人养老金基金产品规模实现快速发展,不仅体现了公众对个人养老规划的日益重视,同时也证明了该制度的吸引力。

对于个人而言,退休是新生活的起点,数据显示,2023年中国人口平均预期寿命为78.6岁,而2000年我国人口平均预期寿命为71.4岁。也就是说,20年前,60岁退休的人可能要面临10多年的养老生活,而现在60岁退休的人则可能拥有20—30年的养老生活。(资料来源:国家卫生健康委员会,《2023年我国卫生健康事业发展统计公报》,2024.8;国家统计局,《消息:我国人口平均预期寿命十年提高2.85岁》,2002.6)

可以预见到,当我们退休从工作关系断开以后,保守估计还会有超过20年的退休生活。按照国际劳工组织发布的《社会保障最低标准公约》,55%是养老金替代率的警戒线,若养老金替代率低于这个数据,那么退休者的生活水平将一定程度下降。(资料来源:国际劳工组织、南方周末,2023.11.29)

国家统计局最新数据显示,2023年,全国城镇非私营单位和私营单位就业人员年平均工资分别为120698元和68340元。取平均值得出2023年整体就业人员月平均工资为7877元。对应的人均每月养老金约4332元。(数据来源:国家统计局,2024.5.17,整体就业人员月平均工资计算公式为 (私营单位年平均工资+非私营单位年平均工资)/(2*12),计算数据仅供参考)

近两年,不少养老话题登上热搜,“36岁女子存300万后提前退休”“90后想体面养老要存多少钱”等热搜话题想必大家都不陌生。但在当前存款利率逐步下降的趋势下,存钱养老或许已不是最优选。

具体来看,假设100万存定期一年,按存本取息0.8%的年利率计算,每年利息为8000元,每月667元。若要达到国际劳工组织规定的养老及格线,起码得存够650万元,这个金额对于普通家庭来说,还是有一定难度的。(数据来源:存本取息0.8%的利率参考当前中农工建四大行存款利率数据,时间截至2024.10.18,计算数据仅供参考,不作为投资建议)

养老金投资体验不断提升

正因为如此,个人养老金基金产品的出现,较好地满足了人们日益增长的多样化养老布局需求。同时,由于参加人次逐步增多,产品池不断扩大,相关产品的投资能力也在不断优化。

尽管个人养老金Y份额推出后,彼时市场行情有一轮震荡低迷,但近期市场逐步回暖,投资者体验也在不断提升。Wind数据显示,全市场共有199只个人养老金基金,今年三季度末管理规模为73.44亿元。199只Y份额中,截至11月22日,有近93%的Y份额净值收益为正。(数据来源:Wind,时代周报,2024.11.22,过往数据不代表未来)

前文《证监会重磅发声!市场惊现V型走势》提到过,当前市场无论从政策端还是资金面,长期向好的趋势仍较为清晰,资本市场下一步改革方向也较为明确。因此在长期向好的趋势下,养老金Y份额的未来表现值得期待。

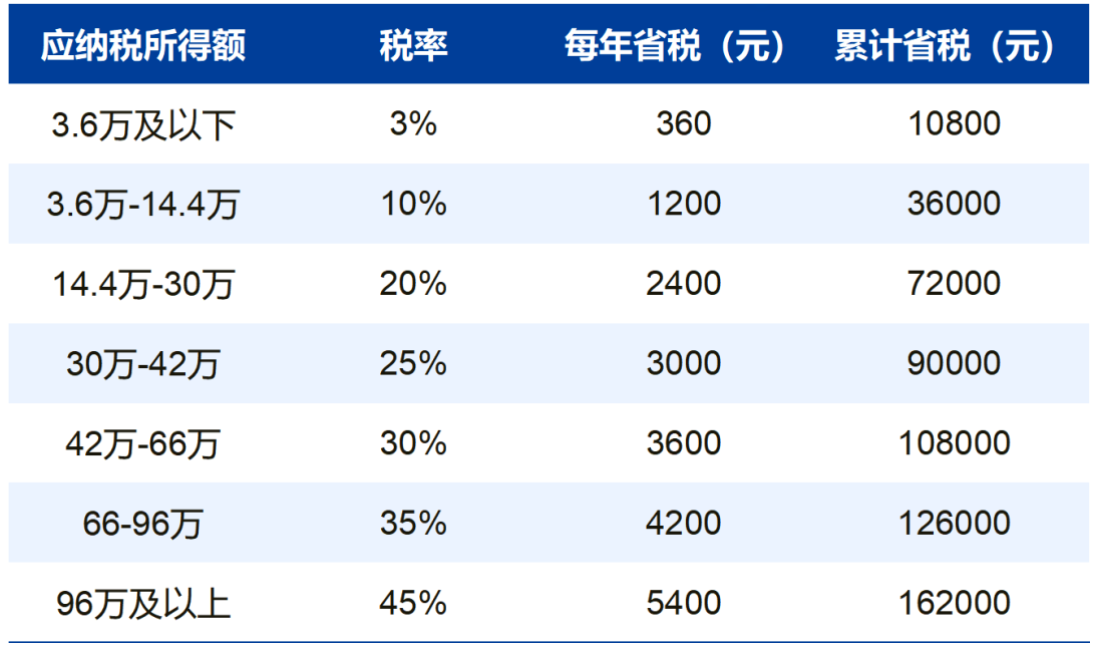

另外,参与个人养老金还有税费优惠,个人养老金采用“EET”缴税模式,即缴费和累积阶段免税,仅领取阶段征税。

资料来源:深圳养老金专业委员会

在一定条件下,1.2万的个人养老金最高可以免税5400元,相当于接近5折买入个人养老金!因为只需在最后领取环节缴纳3%的个人所得税,所以说,凡是工资纳税比例在3%以上的客官们,参与个人养老金投资很香,具体额度可以参考下表。

注:假设每年按照12000元上限缴纳个人养老金,本列表中的省税不考虑投资收益,仅考虑税收递延效果,未考虑领取时的3%税收因素以及实际应纳税所得额处于两个边际税率级数之间的情况,请以实际情况为准。以上测算仅供参考,不作为投资建议。

眼下,2024年仅剩下一个月啦,符合税优政策,还没有参与的朋友,快快行动起来吧!当年度1.2万元的税优额度,是不可以累计的。如果您没有在12月底前完成个人养老金账户的缴存,2024年额度就会自动清零啦。

目前南方旗下有10只养老目标基金Y份额可供选择,主打一个全方位和多样化,感兴趣的朋友,可以关注起来。

最后,局长想说,养老投资,贵在行动,贵在坚持。个人养老金账户存入的钱,属于投资者自己,不会并入国家统筹账户。我们在个人养老金账户存入的每一笔钱,都是为退休后的幸福晚年添砖加瓦,是实打实地、属于自己的养老金。只要根据自己的预期退休年龄、风险承受能力,来选择对应的基金,周定投、月定投或者是一次性投资,都是不错的选择。

摘自:养基情报局

$南方养老目标2030三年持有混合发起(FOF)Y(OTCFUND|017375)$

$南方富元稳健养老目标一年持有混合(FOF)Y(OTCFUND|017236)$

$南方养老2035三年持有混合(FOF)Y(OTCFUND|017376)$

$南方养老2040三年持有混合发起(FOF)Y(OTCFUND|017377)$

$南方养老2045三年持有混合(FOF)Y(OTCFUND|017242)$

$南方养老目标2055五年持有混合发起(FOF)Y(OTCFUND|020756)$

$南方养老目标2060五年持有混合发起(FOF)Y(OTCFUND|020757)$

$南方富誉稳健养老一年持有混合(FOF)Y(OTCFUND|017374)$

$南方富瑞稳健养老目标一年持有混合(FOF)Y(OTCFUND|017358)$

$南方富祥稳健养老目标一年持有混合(FOF)Y(OTCFUND|017364)$

#7部门联合推进金融机构数字化转型 #

#林园:未来喝茅台的人会更多#

#2025年A股有望迈向“基本面牛”?#

#AI眼镜风潮来袭 概念股站上风口?#

#“谷子经济”概念大涨 如何掘金?#

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。指数历史表现不代表未来收益,基金投资需谨慎。