————个人养老金政策解读和投资建议

相信大家都对最近新出的个人养老金政策有所耳闻,有些人觉得政策与自己无关,觉得养老这个事还太早!

事实上,最适合为养老做准备就是年轻的时候,尤其是成家立业有积余之后,最适合开启养老规划。

咱们这代人,光靠第一支柱的社保肯定是不够的。大家知道,预计2035年,中国60岁及以上老年人口将突破4亿,占比将超过30%,进入重度老龄化社会。

参照日本,现在老龄化率是28.7%,近几年,日本的养老金已经在环比负增长了,养老项目总额也已经连续17年没有增长,有些老人无力养老,甚至不惜犯罪去监狱养老。

将来中国也会差不多,所以养老不可能完全靠政府,想要老年过得还行,就要自己做一些准备。

其实别说到2035年,就现在的老人,养老也不容易。以我外婆为例,她每个月的退休工资,正好只够她住养老院的费用。而我外公去世前半年的医疗费用,是他月退休工资的35倍....

另一个角度说,当你为养老金作了储备后,就会产生一种后枕无忧的感觉,也可以更好的享受当下的生活。

所以还是好好学学政策吧,尤其是对于中产们来说,真的是很好的政策!

文件比较长,可能大家没看懂,或者一知半解,我最近一直在关注这个政策,做了很多功课,本文为大家做一些我个人的思考和解读。

一、政策要点

有社保账户的人,现在可以设立个人养老金账户了,账户只能存钱,退休才能取出

无论你是什么收入阶层,该账户只需要缴3%的税,退休取出缴纳(盈利也要交税)

每人每年只有12000的额度上限(以后或有增长),可以一直交到退休

这个钱可以投资多种类型产品,一般建议买基金,基金公司专门设立了Y份额基金,享受0申购费、0服务费、持有费用5折

政策我就不展开说了,相关文章有不少,下面为大家做一些重点解读

二、重点解读

个人养老金账户是属于你个人专属财产,不能分割,也不受离婚、债务、经济纠纷等影响,还可以作为遗产,因此具有一定的资金保全功能。

政策将促进公募基金行业进一步快速发展,目前全市场养老目标基金规模也就1000亿元左右,有机构预计,个人养老金政策出台后,前几年就能带来每年1000亿左右的增量,10年后第三支柱规模可达10万亿,这将极大的改变市场的生态,会促进股市更加机构化、走势更加平稳。

每个人只能在一个银行开设个人养老金账号,不能多开,也不好更换,而且买储蓄产品也只能买这家银行的。所以在选择开户商业银行的时候,一定要谨慎,不要贪图银行搞优惠活动给的拿点蝇头小利,尽量选择网点多、服务好、利率高的大行。

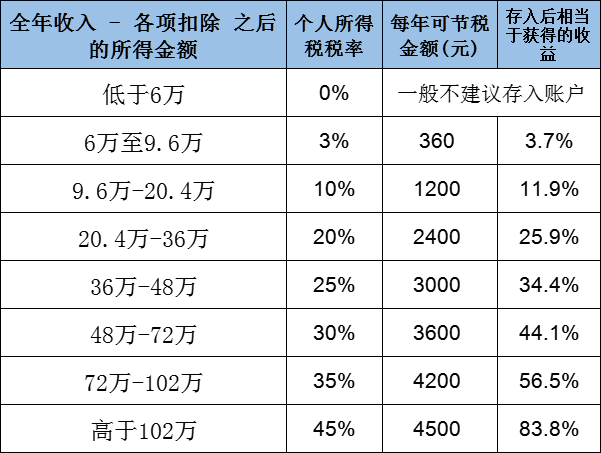

不同收入情况详见下表,对于高收入人士,真的很建议存入,可以节省很多税金,你把钱存进去这个动作,就能创造很好的收益率,这是你用普通账户投资无法获得的收益率

目前我国投资收益暂不征收个人所得税,但是国际上大多会征税,如果那天投资收益也要征税,个人养老金的税优会显得更具优势。

持有费率也能节约不少钱,对比1.2万买入A份额和Y份额,以华夏养老2045为例,假设申购费1折,持有25年后的费率差异是:

A类(006620)=12000*(0.15% 0.9%*25 0.2%*25)=3305

Y类(017365)=12000*(0.45%*25 0.1%*25)*0.97=1600

在考虑3%税率后,Y份额持有费率也能节省1705元

对于高收入人士,额度很珍贵,最好用完,可以定投也可一次性,但是今年只剩一个月了,过期就失效

究竟存多少钱够自己养老开销?国际上公认的养老金替代率是70%-80%,即退休后收入是退休前的70%-80%,才能过一个比较好的老年生活。

粗略算算,假设你现在月收入是8000,退休后月收入要有6000才能过的差不多。假设65岁退休,活到80,15年退休生活,一共需要108万。

其中一半社保可能会给你出,另一半就需要自己存了,即54万,如果你现在35岁,退休前差不多每年自己要存1.8万,因此除了存钱进去,还必须要做点投资才够!

三、为什么建议个人养老金账户里的钱买养老FOF

账户里的钱可以用来买储蓄、基金、保险、银行理财等,监管会划定一个可以买的产品名单,买什么自行决定。但是我还是建议首选养老FOF,因为这种产品是最匹配养老投资的。

1、安全性不存在问题

从过往来看,大家用于养老的钱,习惯于买银行理财或者养老保险,觉得更安全。但现在理财也净值化了,收益率也降了,养老保险收益率太低。

其实放在公募基金,安全性一样会有保障,政府也会重点监管。

美国的第三支柱有接近50%的资金都在公募基金。

2、预期收益率更高

养老账户里的钱要放几十年,政策规定退休前不能取出。众所周知,长期只有投资权益才能取得最好的预期收益,虽然短期会有波动,但时间拉长,这些波动可以忽略不计。

所以养老投资应该尽可能的放高权益敞口,才能获得最理想的长期收益,而目前可投的产品中,养老FOF的权益敞口是最高的。

3、产品定位最匹配

目前只有养老FOF设立了Y份额,后续监管可以也会允许一些其他类型的公募基金设立Y份额,但我觉得还是养老FOF最适合大众:

一是养老FOF是专门为个人养老金量身定做的基金,定位最匹配,制定了一套科学的投资框架和下滑曲线,投资难度最小;

二是FOF的资金容量更大,养老金的市场规模巨大,单品基金难以承担这么大的规模;

三是作为20-30年的超长期投资,不仅要面临多轮宏观和市场变化的风险,还会面临管理人的风险,FOF更能帮我们规避这种风险。

四、如何挑选具体的养老FOF

养老FOF分为目标日期型和目标风险型。

目标日期型挑选起来也会比较容易,对照数字就行,比如我是2052年退休,我可能就会选华夏养老2050 FOF(Y类017362)这样的目标日期基金。

目标风险型基金分为稳健型、平衡型和积极(进取)型,投资难度相对更大,更适合专业一些的投资,如果你知道自己的风险偏好,就可以选这种。比如我是高风险偏好,那就选择积极型FOF。

首批有40家基金公司的129只产品入选了个人养老金基金名录。这么多基金,如果让我选的话,我一般会选大公司、经验丰富、业绩好的基金,长期持有。

从数量上看,华夏基金有9只产品入选,入选数量最多,其他入选较多的基金公司还有汇添富、南方、嘉实、易方达。

同时,华夏基金也是境内管理养老目标基金数量最多的公司,已经成立了11只养老目标基金,日期基金系列规模也位列第1。

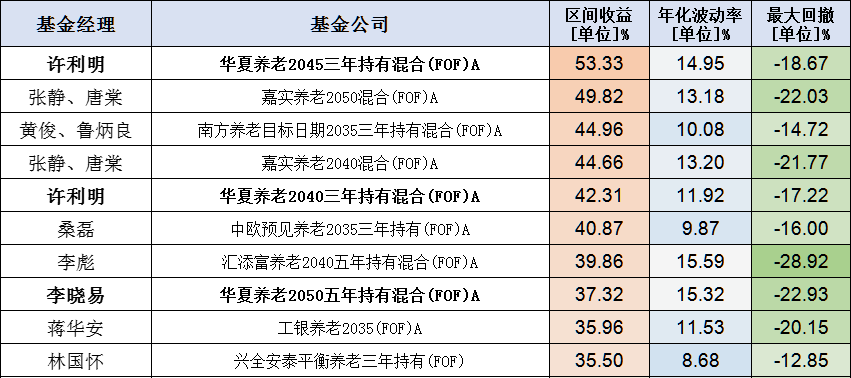

从历史业绩来看,从前几批成立时间较长的养老FOF来看,下图是同期数据对比,华夏有3只入围了前10名,也是数量最多的。其他业绩较好的还有嘉实、南方、汇添富。(数据来源:choice,时间2019-5-1至2022-11-26,零城投资整理)

养老投资涉及到产品设计、投资实力、多资产投研覆盖度、客户服务能力等,对基金公司综合实力要求很高。

从整体实力来看,华夏基金在养老产品生命周期曲线设计、多元资产配置、底层基金优选等方面积累了多年的投研经验,有一套研究扎实、实战经验丰富的投研团队。

此外,华夏还构建了成熟而完善的“投资者教育”陪伴体系,有定投团和养老唤醒官的陪伴,我觉得持有起来也会更舒心。

结语:Y份额从11月28日开始已经开售了,我所在城市还没开始试点,我都已经研究了那么多,迫不及待想买了。

我觉得对于看这篇文章的人,一个70-90年的人居多,主要对应:

许利明华夏养老2040三年持有混合 Y类:017247

许利明华夏养老2045三年持有混合 Y类:017248

李晓易华夏养老2050五年持有混合 Y类:017362

我个人倾向于选择1-2只、2045和2050年、许利明的和三年持有期的基金

对于一项长达几十年的投资,大家可能还会有些迷茫,下篇文章,我还会进一步展开讲一讲如何投资养老基金,欢迎大家持续关注我们。

如果觉得文章有用,希望大家“点赞、评论、转发”三连支持我,谢谢大家!

提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。