大家好,我是许利明,华夏养老2040、2045等产品的基金经理。个人养老金"实战"打响,作为70后,我已于展业第一天就成功开通了个人养老金账户,并顶格申购华夏养老2040三年持有混合Y份额1.2万元,正式成为养老“Y星人”,共同迎接个人养老时代的到来!以下是我的扣款截图,与大家分享。天天基金也已经可以下单购买了 ,目前支持交行卡和工行卡的养老账户,大家有任何问题都可以留言交流。临近年底,很多投资者朋友个人养老金账户上12000元的税优额度还没有用,这里面除了操作层面生疏外,对养老产品该怎么选没有把握,可能也是其中的原因之一。

养老目标FOF分为目标风险基金和目标日期基金。其中目标日期基金是一种只需要投资者依据自己的退休日期选择申购,其他事情全部交给基金经理来完成的养老投资产品。它是真正意义上一站式解决养老投资需求的综合方案,适合大部分投资者。如果投资者认为,自己的风险偏好和风险承受能力明显与社会上的其他人不同,那他在认购目标日期基金的基础上,还可以搭配一些目标风险基金,从而调节一下自己投资组合的风险特征,以满足自己特殊的风险偏好需求。

那么,即使是相同的目标日期产品,或者相同的目标风险产品,市场中也有很多可供选择的标的。投资者在选择的时候应该重点考虑哪些因素,以选到自己中意的产品呢?对此我谈一点我自己的见解。

首先,如果投资者有机会了解一只养老产品的基金经理或基金公司对养老产品的定位和理解,他应该去选择那些自己最为认同的基金经理和基金公司的产品。事实上,市场中不同的基金经理,不同的基金公司,对养老产品的理解和定位是不太一样的。大的方向可以分为三种:(1)让养老长钱真正发挥长钱优势,让持有人真正享受到复利效应的好处,从而在适当兼顾短期波动性的前提下,以追求长期更高的收益率为投资目标;(2)认为养老钱是投资者的保命钱,因此千万亏不得,所以追求更低的短期波动率为投资目标;(3)认为收益率和波动率都重要,因此以追求收益风险特征的改善为投资目标。不同的投资目标决定了不同的投资方法和不同的管理理念,长期效果一定是不同的。我个人是第(1)种目标的坚定支持者和执行者。但从市场当前现存产品的规模看,第(2)种目标的投资者更多一些。那么,做为具体的投资者,您相信哪个目标呢?那就选择相应基金经理和基金公司的产品吧。

在确定了基金经理的投资目标之后,哪位基金经理有可能更好地完成投资目标呢?这也不是一件简单的事,这是基金经理能力的问题。它需要投资者对基金经理有一定了解,选择那些投资理念成熟,投资方法先进,投资经验丰富的基金经理,以提升投资目标达成的概率。如果投资者对基金经理的能力无法准确判定,那么可以做一个简单的组合,选择市场中三到五个相同投资目标的产品,均衡配置,那么最终实现投资目标的可能性就比较大了。

如果投资者决定做一个组合,大约可以从以下几个角度选择产品:

一是基金公司的综合实力和对养老产品的重视程度。毕竟一只养老产品,投资者最佳的投资方式是持有他到退休,在长达二三十年的投资期限里,基金经理个人能力可能给持有人做的贡献已经相当有限了,因为基金经理本人也是会退休的。那么这个产品全周期的运作情况怎么样,更多地决定于基金公司的综合实力和对养老产品的重视程度。那些综合实力强,愿意为养老产品投入人力物力的公司,未来长期投资结果更好的可能性就比较大。反之,综合实力不够强,对养老产品重视程度不高的基金公司,未来产品的长期前景就堪忧了。

二是基金产品的长期业绩。我国股票市场存在明显的波动周期,波动幅度比较大。如果投资者对基金经理的考查期限过短,可能正好赶上一个波动周期中的一小段,出现误判的机会就很大。如果我们观察一名基金经理穿越了一个牛熊周期,那么他的投资结果就有一定的代表性了。当然,现在有一个现实,就是当前市场中存在的养老产品,整体上的管理期限都不长,真正穿越了一个完整牛熊周期的产品非常少。个人觉得,在当前市场环境下,观察两年以上的投资业绩是必要的。

三是对基金经理的考查,除了看他的长期业绩外,还要根据他管理产品的稳定性,管理产品的规模、数量等方面做综合考虑。因为这几个方面往往是市场自然选择的结果。一名基金经理如果愿意管理一只产品很多年,一般意味着这名基金经理对该产品的认可程度和擅长程度比较高。一只产品的规模比较大,说明市场中的投资者对这只产品的认可程度比较高。一名基金经理管理的产品比较多,说明该基金经理所在公司对他的认可程度比较高。综合三方面的认可程度,结果可靠性就比较高了。

综合下来,个人养老投资要充分发挥积少成多,积沙成塔的效应,不要小看每年这12000元,积累起来,加上投资收益,有机会让自己未来养老生活提升质量,一定要珍惜来这不易的机会,不要浪费。

1、在投资者认购/申购时收取前段认购/申购费的,称为A类基金份额;不收取前后端认购/申购费,而从本类别基金资产中计提销售服务费的,称为C类基金份额;仅面向个人养老金,根据相关规定可通过个人养老金资金账户申购的,称为Y类基金份额。A类、C类、Y类基金份额分别计算和公告基金份额净值和基金份额累计净值。

2、华夏养老2040三年持有混合(FOF)成立于2018.9.13,许利明自产品成立开始管理,其中2018.9.13-2020.9.23与李铧汶共同管理,目前业绩比较基准:沪深300指数收益率*50%+上证国债指数收益率*50%,2019、2020、2021年完整会计年度业绩(基准业绩)分别为:12.62%(19.73%)、35.58%((15.58%)、7.48%(-0.18%),成立以来净值收益率/业绩比较基准收益率分别为43.33%/21.38%,截至2022.9.30,经托管行复核。

华夏养老2045三年持有混合(FOF)成立于2019.4.9,许利明自产品成立开始管理,其中2019.4.9-2020.9.23与李铧汶共同管理,目前业绩比较基准:沪深300指数收益率*50+上证国债指数收益率50%,2020、2021年完整会计年度业绩(基准业绩)为:49.80(15.58%)、6.61%(-0.18%),成立以来净值收益率/业绩比较基准收益率分别为51.77%/5.65%,截至2022.9.30,经托管行复核。

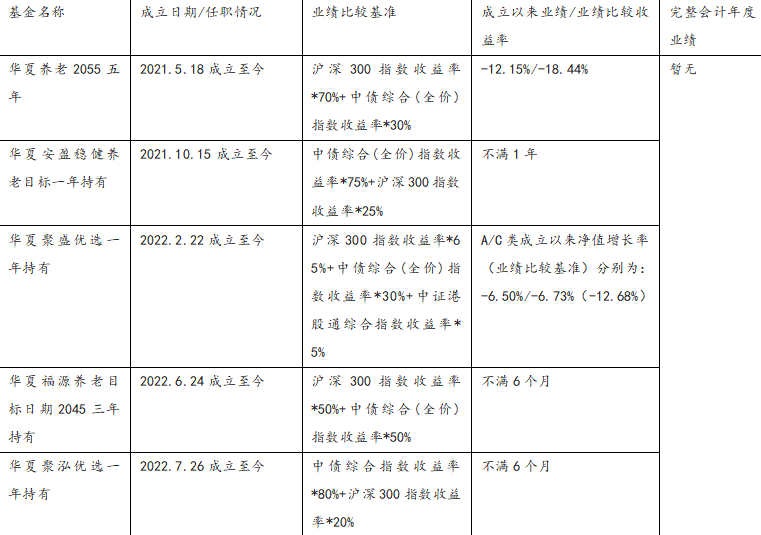

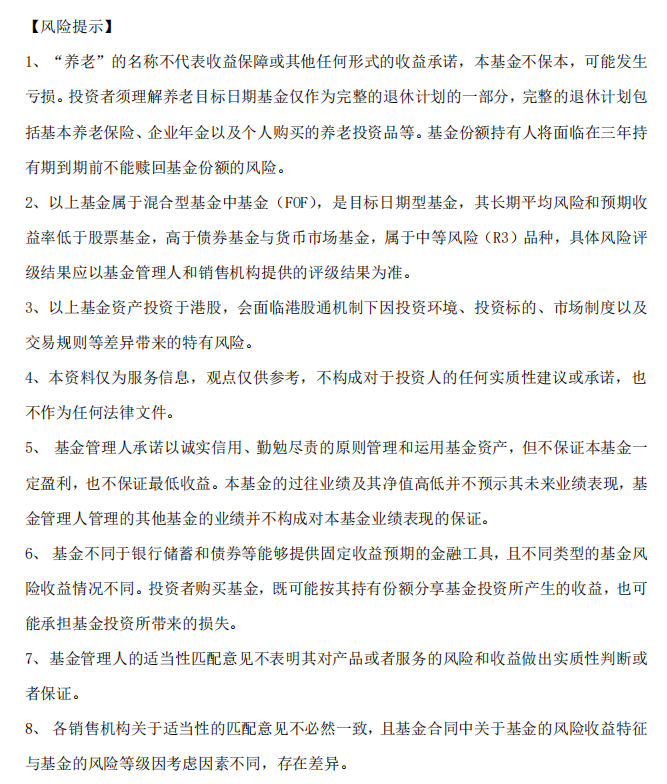

许利明在管其他产品情况:业绩情况来自2022年三季度,经托管人复核,截至2022.9.30。

$华夏养老2040三年持有混合(FOF)Y$

#基金经理说#