清明假期国内出游1.19亿人次,从天南到海北到处都是“堵人”的盛况,出游花费539.5亿元,较2019年增长12.7%。令人骄傲的成绩!这个季节确实适合旅游踏青,同时还能带动消费,甚好甚好!五一小长假近在咫尺了,这个数据应该还会爆一爆吧?

指数低开低走

收工了~今天三大指数低开后集体震荡下行,只有上证综指中途曾拼搏向上,后又滑了下来。深证成指、创业板指跌幅较大。个股跌多涨少,涨跌比为793:4515,红方占比不足2成。

4月8日大盘指数走势

(数据来源:Wind,2024.04.08)

资金面来看,今天两市合计成交9313.49亿元。(数据来源:Wind,2024.04.08)

北向资金全天净卖出30.45亿元。今天南北风向不一致,宝儿姐码字这会儿,南向资金净买入近44亿港币。港股主要指数起伏较大,午后震荡翻绿。(数据来源:Wind,2024.04.08)

两融方面,今日两融余额较前一交易日减少66.56亿元。(数据来源:Wind,2024.04.08)

黄金股继续大涨

假期归来,有色板块继续活跃的走势,黄金、铜等有不错的表现。电力板块翻红拉升,汽车板块走高,煤炭板块走势活跃。另一端,医疗板块集体走弱,食品饮料板块跌幅在前,军工、传媒、家电板块陷入调整。

来看热点板块:

一、黄金股继续大涨。

要问买黄金有什么技巧?宝儿姐说,可能全靠买的早啊!今年以来国际金价持续向上猛攻。周一,国内国际金价齐涨。国际金价刷新历史新高,国内金店足金饰品价格也维持在高位。

另外,央行数据显示,我国3月末黄金储备7274万盎司,央行连续第17个月增持黄金储备。

券商认为,短期地缘紧张局势催生避险需求,中长期来看全球各国央行资产配置中黄金的地位不断上升,央行购金持续增加,继续坚定看好未来金价上涨。

感慨一下,也是老“声”常谈了,对于自己看好的板块,各位一定要坚持住,拿稳哦。不是不“爆”,可能只是时机未到啊!

基金传送门:$华宝中证有色金属ETF发起式联接A(OTCFUND|017140)$$华宝中证有色金属ETF发起式联接C(OTCFUND|017141)$

二、电力股走强。

近期相关部门联合印发《关于组织开展“千乡万村驭风行动”的通知》。政策聚焦乡村风电落地,有望带来较大的增量需求。

三、汽车板块走高。

汽车板块有两大利好,一是央行、国家金融监督管理总局两部门放宽车贷政策,加大汽车以旧换新场景金融支持。相关内容不再展开说了,毋庸置疑的是,政策有助于促进汽车消费市场健康发展,带动汽车产业结构优化和转型升级。

二是,马斯克在社交媒体平台X上发文称,特斯拉计划8月8日推出无人驾驶出租车。

基金传送门:$华宝中证智能电动汽车ETF发起式联接A(OTCFUND|013475)$$华宝中证智能电动汽车ETF发起式联接C(OTCFUND|013476)$、$华宝海外新能源汽车股票发起式(QDII)A(OTCFUND|017144)$$华宝海外新能源汽车股票发起式(QDII)C(OTCFUND|017145)$

常规操作,说完表现好的,也要点点今天战绩不佳的板块。例如白酒,市场消息称,清明节假期,茅台批价继续下行,较年初价格跌幅较大。引发了市场对白酒需求的担忧,同时短期情绪面受到地产销售压制,资金面受到布局周期股的影响,引起板块大幅度回调。

不过也有业内人士表示,几乎每年春节后,包括飞天茅台在内的高端酒价格都会小幅下降,消费也会放缓。这段时间各厂商、经销商会进行调整、小憩。同时,大家一致认为,这符合市场发展规律和心理预期。也就是说,这属正常的市场表现,大可不必惊慌。

机构认为,中长期来看,行业调整期重点关注业绩稳定性强的高端白酒和区域酒。

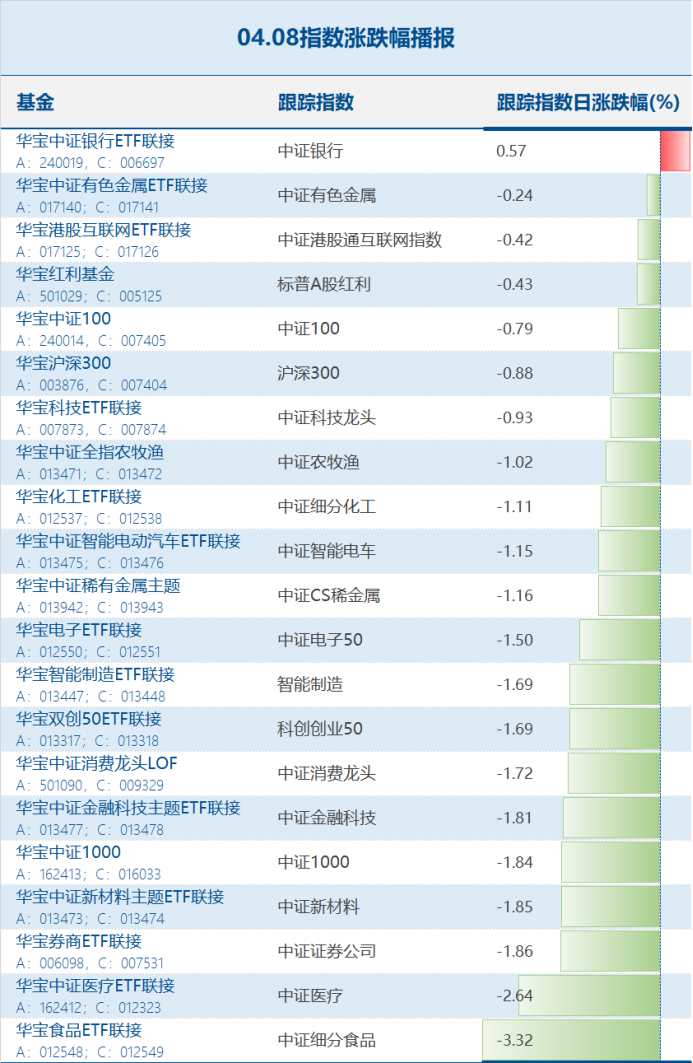

以下是宝儿姐家主要指数基金跟踪指数的涨跌幅情况:

(数据来源:Wind,2024.04.08)

十大券商本周策略

上周三大指数周成绩全部上扬,黄金等有色概念股表现强势,而之前的大热门AI、低空经济概念等纷纷调整。节后A股会如何演绎?4月最重要主线确定?来看十大券商最新研判:

1、中信证券:市场博弈趋于复杂,配置继续偏向红利;

2、中金公司:关注业绩向好景气回升领域;

3、海通证券:中期维度看,白马板块或渐成股市主线;

4、华泰证券:挖掘“哑铃”之外的高胜率景气方向;

5、招商证券:关注有色金属内部轮动的补涨机会,如小金属和稀有金属;

6、兴业证券:基调已经改变,多头思维制胜;

7、申万宏源证券:A股再通胀交易,核心逻辑在供给侧;

8、光大证券:预计A股市场将维持震荡上行,风格或偏向顺周期;

9、华安证券:经济预期改善助力市场震荡上行,上游能源材料新主线确定;

10、华金证券:节后A股大概率延续震荡趋势,业绩是行业配置主线。

美股收涨,黄金爆发

美非农数据“爆表”,降息预期延后。重磅数据出炉之后,美元指数跳涨,美股无视利空,三大指数全线收涨。收盘结果如下:

(数据来源:Wind,2024.04.08)

上周,道指跌2.27%、标普500指数跌0.95%、纳指跌0.8%。(数据来源:Wind,2024.04.08)

COMEX黄金期货收涨1.76%,报2349.1美元/盎司,再创历史新高!当周累计涨4.95%。(数据来源:Wind,2024.04.08)

国际油价小幅上涨,美油5月合约涨0.16%,报86.73美元/桶,周涨4.28%;布油6月合约涨0.23%,报90.86美元/桶,周涨4.44%。(数据来源:Wind,2024.04.08)

投资策略

核心假设:

1、经过两个月的狂飙之后,微观流动性“蜜月期”大概率走向尾声,历史上4月季报月小微盘胜率较低,2019-2023年的5年间,中证2000和微盘指数都是跑输沪深300的。

2、基本面仍然难言改善,出口强于内需。

3、美联储的点阵图实际上是收缩性的,美元仍有升值可能性,全球定价的商品在全球制造业复苏和美联储的态度之间震荡上行。

4、市场震荡过程中,国家队无形的手仍会干预,对于低位、有业绩、提高分红的权重股可以进行防守性配置。

周度观察:

1、资源品的逻辑和中期观点不变,从商品角度看黄金>油>铜。短期来看,黄金的上涨除了去美元化的央行购金长逻辑外,夹杂了逼空和地缘的多重因素,不可避免存在超买:Comex黄金的投机头寸多空比是20年5月以来最高,芝加哥商品交易所上调了金银保证金,中国人民银行自2022年11月定投黄金以来2024年3月购买量是最低的。

油的上涨也夹杂了地缘的因素,但也要注意到老美已经暂停战略储备的购买,如果超预期上行,可能是美国会为了大选抛储备,波动性预计加大。因此,趋势当中不看空,但也仅限于持有。

2、3月的PMI和清明节的数据勾勒出了今年增长的亮点:出海和出行。前者之前讨论较多,后者在清明节数据中首次出现客单价较疫情前增长,且五一和暑期渐进,可能仍会有一定表现。

适时关注:

1、中长期配置:AI应用、光模块、服务器、边缘硬件、油、有色

2、红利+(要有分红以外逻辑):电、燃气、运营商、低位分红提升的沪深300成分股(央企优先)

3、宏观的确定性:出口(家电、机械、电力设备)、出行(景区)

本周宝儿姐精选基金如下:

【掘金TMT板块】华宝万物互联(A:001534;C:016463)、华宝科技先锋(A:006227;C:010842)

【互联网券商+移动支付】华宝金融科技ETF联接(A:013477;C:013478)

【一键打包电子龙头】华宝电子ETF联接(A:012550;C:012551)

【一键打包有色金属牛股】华宝有色金属ETF联接(A:017140;C:017141)

【挖掘资源板块牛企】华宝资源优选(A:240022;C:011068)

【中特估投资机遇】华宝红利基金(A:501029;C:005125)、华宝银行ETF联接(A:240019;C:006697)

【14亿人健康刚需】华宝中证医疗ETF联接(A:162412;C:012323)、华宝医药生物(A:240020;C:019029)

【一键打包券商龙头】华宝券商ETF联接(A:006098;C:007531)

【成长+价值均衡配置】华宝国策导向(A:001088;C:019108)

注:基金管理人判定的华宝万物互联、科技先锋、金融科技ETF联接、国策导向、红利基金、银行ETF联接、券商ETF联接、医药生物、电子ETF联接、资源优选、有色金属ETF联接、智能电车ETF联接等级为R3-中风险,适宜平衡型(C3)及以上的投资者,基金管理人判定的华宝医疗ETF联接、海外新能源汽车风险等级为R4-中高风险,适宜积极型(C4)及以上的投资者,适当性匹配意见请以销售机构为准。境外市场基金除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,还面临汇率风险等境外证券市场投资所面临的特别投资风险。

今天就到这里啦,我们明天再见啦~

我的心愿是:看过这篇文章的都发财:)