#布局农业#马上过年了我相对更看好生猪板块

#布局农业#马上过年了我相对更看好生猪板块,通常来说,猪肉价格上涨,意味着猪企的盈利兑现,而业绩一旦变好,那自然猪肉公司的股价也基本上也会水涨船高。所以投资生猪养殖板块,核心就是研究猪企未来的利润会如何变化,而利润等于收入减去成本,收入等于销量乘以销价,下面来一个一个的研究:

首先,在成本端,我们都知道需要看一个指标,叫猪粮比,通常来说这一比值在5.5-6.0的时候,猪肉企业才可以保本,而现在大概是7.7-8.3,所以猪肉企业是盈利的,但我觉得这一比值在未来还会有进一步的提高,原因就是猪饲料里面的豆粕,它的价格已经创了历史新高了,我们知道农产品也是有周期性的,所以在我们的认知中,什么价格对它来说是便宜,什么价格对它来说显得有些贵,是有个区间的“锚”的,毕竟周期类产品它不可能像稀缺性产品(比如茅台)那样价格可以十几年都在涨,而如果再看看豆粕期货的近期合约与远期合约的价格就知道了,远期合约相对比近期合约的价格来说,贴水是非常明显的。所以未来豆粕想一直维持现在的高位,是非常非常难的,那么这就意味着未来的猪粮比的比值可能还会向上。那自然是猪肉行业而言,是实实在在的利好。

其次,在销售端,每年的一季度与四季度是猪肉销售的旺季,因为国庆与春节是消费的旺季,所以需求的旺盛对猪肉不但是猪肉的销量有所提升,同时对猪肉的销量也会有所提升。而且随着我国的疫情控制一定会越来越好,那大家的出门消费也会更加积极。所以对猪企而言,也是利好。同时,数据也显示这几个月不管是猪仔量与生猪出栏量,都呈现的是一种递减的趋势,既然供应少了,那对猪肉的价格也会形成有力的支撑。

还有,看现在的价格才只有22,参照上一轮的顶部49元相比,还有很大的提升空间

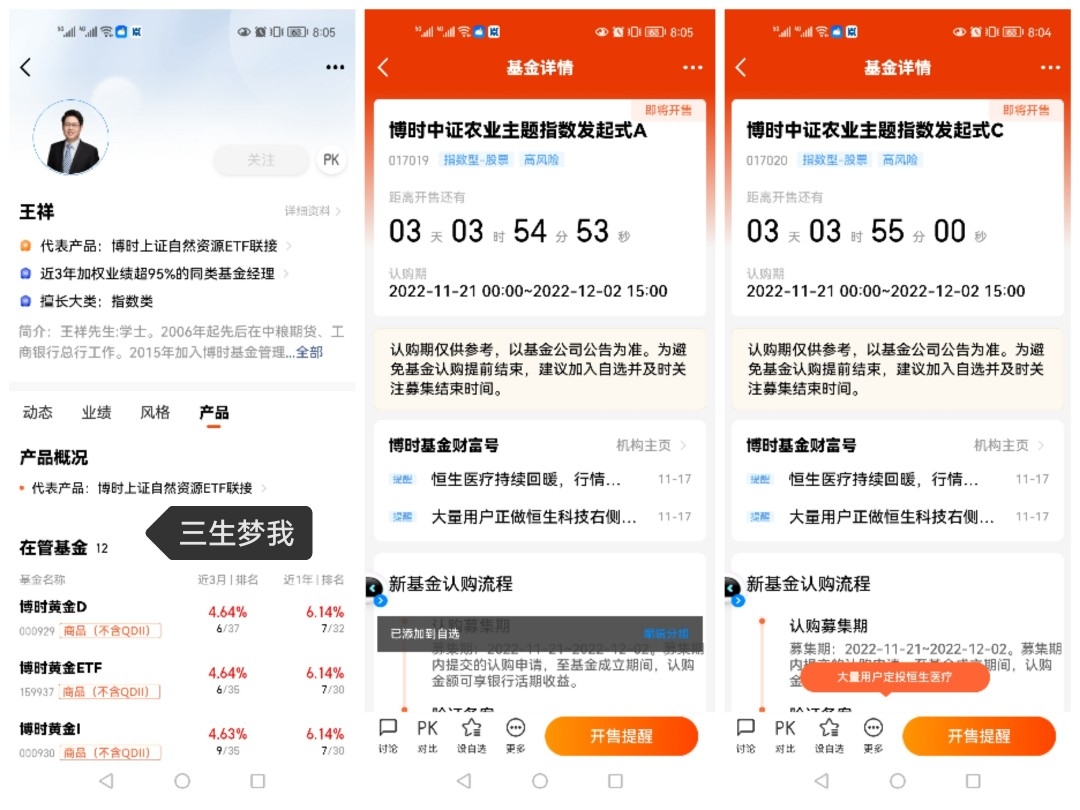

接着,我觉得投资生猪养殖板块固然研究猪肉价格的变化很重要,因为这决定了整个行业的贝塔收益,但是想获得阿尔法收益,还是对整个行业里真正有竞争优势的公司认真分析,从整个行业的格局来看,头部的四大猪企,总的市场占有率才不到15%,而这个行业的发展趋势就是行业的集中度会逐步提高,而龙头公司未来的优势会逐步显现:比如有的公司它们的优势就是很好的控制成本,行业平均成本在18元的时候,它通过现在化机械管理却可以使得成本低于16元;有的公司有一个非常睿智的管理层,在整个市场处于严冬的时候,它们却积极敢于扩大市场份额,因为他们知道一旦是回暖的话,公司的业绩马上会戴维斯双击(因为市场回暖意味着猪价大涨,而他们抢占市场意味着他们在市场回暖的时候他们的销量是非常大的),有的公司越来越注重风控管理,特别是有的企业已经打算介入生猪期货市场,来对冲猪周期到顶点时候的风险。所以在未来,它们的经营业绩与同类公司相比,差距会越来越大,它们会越来越优秀,以后投资猪肉板块,一定必须懂得选择具有上述优势的公司,但是对于个人投资者而言,要选到这样的公司而且长期跟踪,是一件非常困难的时候,所有远不如选择一些对生猪养殖板块非常了解的有深入研究的基金产品比如$博时中证农业主题指数发起式 A [017019]$$博时中证农业主题指数发起式 C 017020]$基金,新基金低位发售正适其时!@博时基金

首先,在成本端,我们都知道需要看一个指标,叫猪粮比,通常来说这一比值在5.5-6.0的时候,猪肉企业才可以保本,而现在大概是7.7-8.3,所以猪肉企业是盈利的,但我觉得这一比值在未来还会有进一步的提高,原因就是猪饲料里面的豆粕,它的价格已经创了历史新高了,我们知道农产品也是有周期性的,所以在我们的认知中,什么价格对它来说是便宜,什么价格对它来说显得有些贵,是有个区间的“锚”的,毕竟周期类产品它不可能像稀缺性产品(比如茅台)那样价格可以十几年都在涨,而如果再看看豆粕期货的近期合约与远期合约的价格就知道了,远期合约相对比近期合约的价格来说,贴水是非常明显的。所以未来豆粕想一直维持现在的高位,是非常非常难的,那么这就意味着未来的猪粮比的比值可能还会向上。那自然是猪肉行业而言,是实实在在的利好。

其次,在销售端,每年的一季度与四季度是猪肉销售的旺季,因为国庆与春节是消费的旺季,所以需求的旺盛对猪肉不但是猪肉的销量有所提升,同时对猪肉的销量也会有所提升。而且随着我国的疫情控制一定会越来越好,那大家的出门消费也会更加积极。所以对猪企而言,也是利好。同时,数据也显示这几个月不管是猪仔量与生猪出栏量,都呈现的是一种递减的趋势,既然供应少了,那对猪肉的价格也会形成有力的支撑。

还有,看现在的价格才只有22,参照上一轮的顶部49元相比,还有很大的提升空间

接着,我觉得投资生猪养殖板块固然研究猪肉价格的变化很重要,因为这决定了整个行业的贝塔收益,但是想获得阿尔法收益,还是对整个行业里真正有竞争优势的公司认真分析,从整个行业的格局来看,头部的四大猪企,总的市场占有率才不到15%,而这个行业的发展趋势就是行业的集中度会逐步提高,而龙头公司未来的优势会逐步显现:比如有的公司它们的优势就是很好的控制成本,行业平均成本在18元的时候,它通过现在化机械管理却可以使得成本低于16元;有的公司有一个非常睿智的管理层,在整个市场处于严冬的时候,它们却积极敢于扩大市场份额,因为他们知道一旦是回暖的话,公司的业绩马上会戴维斯双击(因为市场回暖意味着猪价大涨,而他们抢占市场意味着他们在市场回暖的时候他们的销量是非常大的),有的公司越来越注重风控管理,特别是有的企业已经打算介入生猪期货市场,来对冲猪周期到顶点时候的风险。所以在未来,它们的经营业绩与同类公司相比,差距会越来越大,它们会越来越优秀,以后投资猪肉板块,一定必须懂得选择具有上述优势的公司,但是对于个人投资者而言,要选到这样的公司而且长期跟踪,是一件非常困难的时候,所有远不如选择一些对生猪养殖板块非常了解的有深入研究的基金产品比如$博时中证农业主题指数发起式 A [017019]$$博时中证农业主题指数发起式 C 017020]$基金,新基金低位发售正适其时!@博时基金

郑重声明:用户在基金吧/财富号/股吧等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!

评论该主题

帖子不见了!怎么办?作者:您目前是匿名发表 登录 | 5秒注册 作者:,欢迎留言 退出发表新主题

郑重声明:用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。《东方财富社区管理规定》