大家好,我是基金经理钟奇。

最近,以北交所为代表的中小盘成长风格比较火。很多小伙伴有些纠结:中小盘成长风格能持续多久?未来会不会发生风格切换?今天,我就来跟大家聊聊这个话题。

从历史上来看,大小盘风格主要取决于投资者结构的变化,受业绩的比较优势影响较小。

先来看看偏大盘的投资者结构。以申万大盘/小盘指数为例,2002-2007年、2016-2021年是长期偏向大盘的风格,期间均伴随着公募主动权益型基金份额的快速增长,2016-2021年还有北上资金持续流入的影响。

再看看偏小盘的投资者结构。2008-2016年中,公募权益型基金份额增长很慢,即使是2009年和2015年的牛市,公募权益基金份额也只是小幅增长,熊市和2014年牛市初期,权益型基金份额均是缓慢下降的。由此导致2008-2016年中,市场整体风格长时间偏向小盘。

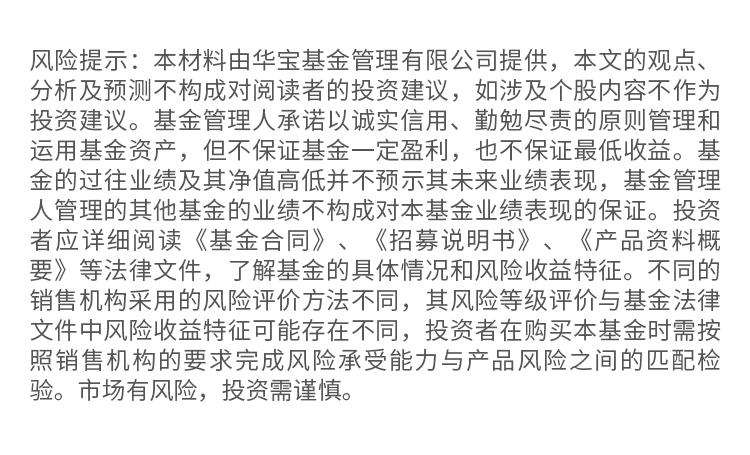

那么,从历史上看,大盘/中小盘风格会持续多久?

大小盘风格一旦变化,持续时间往往会比较长。2002-2007年大盘风格持续5年,2008-2016年中小盘风格持续8年,2017-2021年大盘风格持续5年。最终会让大盘PB/小盘PB从一个极值到达另一个极值,2021年以来,申万大盘PB/小盘PB从历史高值快速回落,目前只回到了历史中位数水平,长期来看小盘股还可能有较大的估值提升空间。

(数据来源:Wind,时间区间为2000.10-2023.11.24。本基金投资范围及其未来业绩与图中指数不必然相关。图表仅供说明,历史业绩不预示未来表现。)

当然,短期波动是难免的。

小盘股短期波动会受到价值成长风格和指数大反弹的干扰。我们以2008-2016年小盘风格为例,来看哪些因素会对长期小盘风格产生短期的干扰。

第一个因素是价值成长风格。虽然小盘股是市值指数,但由于成长股中小盘股占比更多,价值股中大盘股更多,当市场短期风格快速偏向价值的时候,小盘风格往往会有一定时间的休整。

另一个短期的干扰因素是指数的超跌反弹或反转。2010年下半年、2011年底-2012年Q1、2012年底-2013年初,上证综指出现了较大的反弹或反转,期间小盘的超额收益都出现了阶段性的回撤。

最后,还是要提醒下大家,历史经验不能预示未来表现,小伙伴们还是要根据行情,根据自己的投资目标、风险承受能力等方面,梳理好投资逻辑,选择适合自己的基金产品,把握投资机会。

今天就跟大家说到这,小伙伴们有任何问题,欢迎在评论区留言,我们下期见啦~

观点更新时间:2023.11.27

相关基金:

【积极拥抱人工智能】华宝万物互联混合A(001534)$华宝万物互联混合C(OTCFUND|016463)$

【掘金A股“专精特新”小巨人】华宝专精特新混合A(016380)$华宝专精特新混合发起C(OTCFUND|016381)$

【医药+计算机+通信+电子】华宝核心优势混合A(002152)$华宝核心优势混合C(OTCFUND|016461)$

数据来源:Wind,截至2023.11.24。

注:基金管理人判定的华宝万物互联基金风险等级为R3-中风险。基金管理人判定的华宝专精特新混合风险等级为R3-中风险。基金管理人判定的华宝核心优势风险等级为R3-中风险。基金经理观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何投资建议或保证。三季度末持仓不意味着当前持仓,既往收益不代表未来收益。本基金投资范围及其未来业绩与文中所涉指数不必然相关。文中所涉指数仅作举例,历史业绩不预示未来表现。

#近20只主动权益基金创新高!#