岁末将至,债券市场是否有「跨年行情」再次成为焦点。

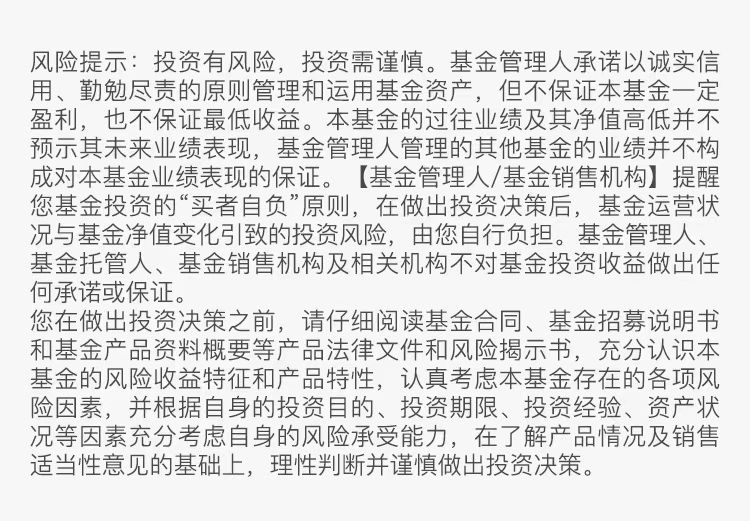

从过去5年年末的国债数据来看,年底债券市场均出现一波季节性交易行情,被称为「跨年行情」,表现为国债收益率越接近年末越是出现不同程度的下行,即债券市场走强。

跨年行情的时间空间特征

具体来回顾2019年至2023年的国债「跨年行情」,通常表现为国债收益率在11月先冲高(即债券市场走弱),12月出现不同程度的下行(即债券市场走强),市场走出倒V型走势。 步入「跨年行情」的时间窗口根据每年实际情况的不同也有所不同,同理,不同年份的行情走势如何也根据实际情况而不同。

参考浙商证券研究所对于「跨年行情」历史数据的统计:以各年度12月首个交易日为T日,T-40日、T+40日国债收益率相较T日的平均变化幅度分别为-6.06BP和-13.81BP,呈现鲜明倒V型走势,不同市场环境下跨年行情的强度会呈现较大差异。

即将步入12月,债市的阶段性利率高点是否会到来?如到来,或也意味着较好的配置机会。

跨年行情的驱动因素

「跨年行情」的出现通常与政策博弈、资金面、配置盘开门红等因素有关。

以2023年为例:

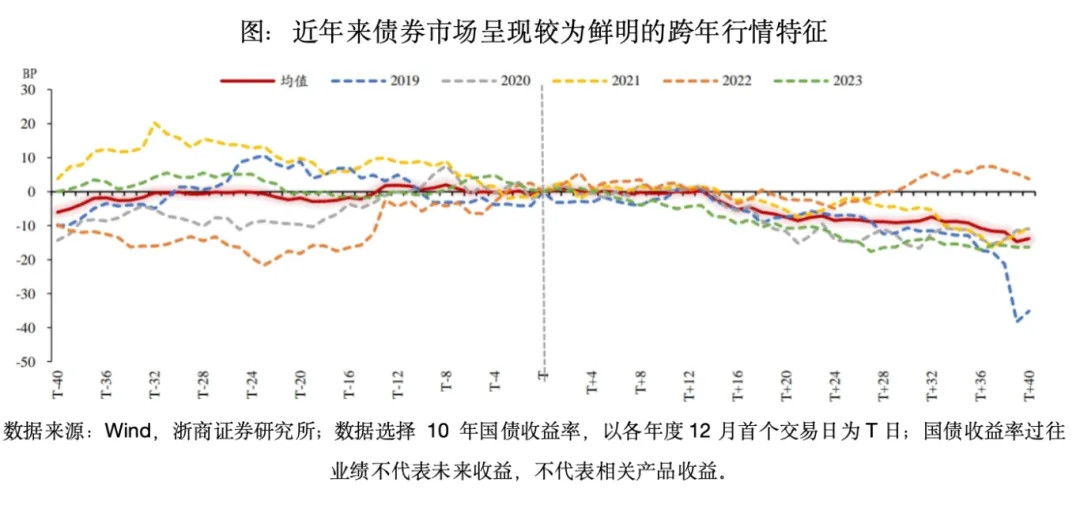

行情走势方面,2023年8月至2024年1月具备比较典型的「跨年行情」特征。央行超预期调降MLF和LPR,驱动债券市场走出利多落地后的止盈行情,10 年国债收益率转入上行通道;10月上旬1磨顶震荡,11月末开始转向下行,正式开启新一轮国债收益率快速下行行情。

驱动因素方面,2023年的「跨年行情」受到强政策预期与弱经济现实的博弈影响。2023年8月央行超预期降息催化市场止盈情绪升温,叠加房地产政策持续加码,强政策预期带动10年国债收益率触底后反转进入上行通道。12月初市场逐步消化政策预期,关注点重回基本面修复进程,债券市场重回强势行情。

此外,华泰证券研究所亦总结出各年份的行情驱动因素:2019年底是配置盘+流动性共振驱动,2020年底是永煤事件打出利率高点+流动性驱动利率下行,2021年底是资金面宽松+信贷需求转弱+疫情反复,2022年底是资金面驱动和理财赎回潮跌出的机会。

由此或许可以摸索出近几年债市「跨年行情」的共性:

1、基本面不一定走弱

2、政策博弈或为关键变量(关注两会信号)

3、资金面是年末行情的重要驱动(通常为偏宽松的流动性环境)

4、供给淡季,叠加配置盘和交易盘“抢跑”

综上所述,过往年底债券市场的「跨年行情」通常表现为国债收益率的季节性下行,且受多种因素影响,包括政策预期、资金面状况、经济基本面等。每年的具体行情和驱动因素可能有所不同,历史数据不预示未来,仅供大家参考。

那么,今年债市年末行情能否再现?让市场告诉我们答案。

$博时四月享120天持有期债券C(OTCFUND|015747)$

$博时双月享60天滚动持有债券C(OTCFUND|013069)$

$博时安盈债券C(OTCFUND|000085)$

#2025年A股有望迈向“基本面牛”?##AI眼镜风潮来袭 概念股站上风口?##“谷子经济”概念大涨 如何掘金?##2027年5G个人用户普及率将超85%##陈果:看好中国股市“信心重估牛”#