从盛夏到深秋再到初冬,被A股久套着的投资者,近来都是数着日子一天天过,道理上,政策底之后,每过一天,离市场底就更近一步,离新周期就更近一步…

果然寒冷的日子总是意味着寒冷正在过去,“爱在深秋”如约而至。

人心一直在等待的这波底部向上行情,10月24日以来,截至最新收盘,万得全A上涨6.61%,科创100上涨10.57%,北证50更是惊人的达到了31.42%的涨幅。(数据来源:Wind)

实如丰子恺先生所说,人间的事,只要生机不灭,终有抬头的日子。寒冷的日子真的过去了吗?为何依旧对会行情的反复预期心有戚戚然?又该如何应对呢?

寒冷的日子总是意味着寒冷正在过去

两个多月,时间底也该磨出来

最长的路也有尽头,8月底始,从活跃资本市场重磅政策“四箭齐发”,再到房地产政策优化“组合拳”落地,我们在最深的绝望中迎来了政策底。

从政策底迈向市场底,一般会有一个底部反复的过程,在政策效果和持续性的博弈中有些震荡,阴晴不定。不过只要“政策底”确认,最终走向“市场底”、迎来新周期是必然的过程。

重磅政策出台与市场阶段低点出现的时间差距有快有慢,但往往只有1-3个月且下跌空间并不大。本轮来看,8月至今,2月有余,时间维度上“政策底-市场底”的间隔大致满足。

对底部刻画较优的指标,逐步亮灯

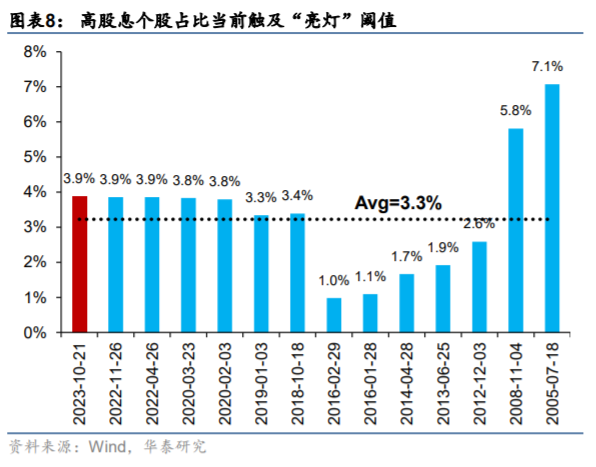

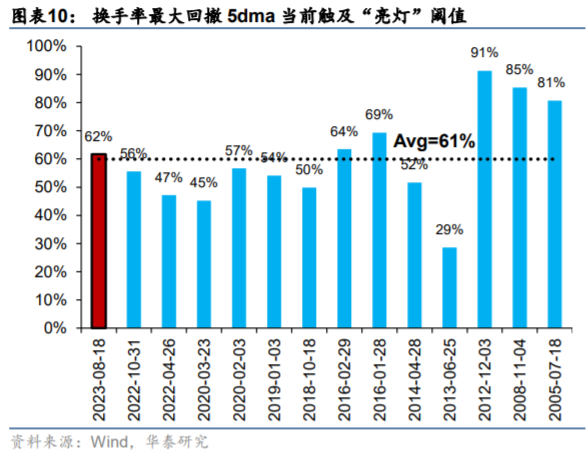

从微观面来看,历史上对底部刻画较优的指标为全A破净股占比(>10%为底部信号)、 高股息个股占比(股息率 TTM 超过 5%的个股占比>3%)、“地板线”个股占比(PBLF估值滚动3年分位数小于 10%的个股占比>55%)、换手率最大回撤(全A换手率 5dma 从上一轮牛市高点最大回撤>60%)。

而当前高股息个股占比、换手率最大回撤已经符合底部特征,全A破净股占比和“地板线”个股占比也已经逐步接近“亮灯”的阈值,隐隐绰绰中见到了新一轮周期的信号灯。(来源:华泰证券)

跌了两年多,是雨水洗过的太阳

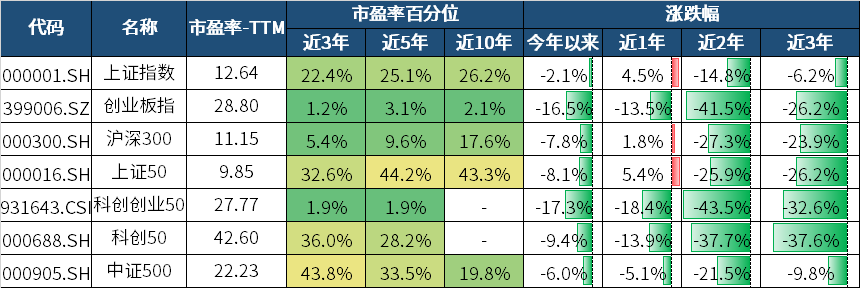

涨多了是原罪,不贵了是真理。经历了两年多的调整后,A股主要宽基指数的市盈率-TTM分位数大多处于偏低位置,确实已经是性价比相对较高的资产。

三大指数中,除了沪指表现相对强势,深成指、创业板指的估值分位数已经回到近三年的底部区域,跌出了“极值”。即便是个别分位数“偏高”的指数,也仅位于近十年历史中枢附近,仍然具备较好性价比。

(来源:Wind,截至2023-11-1,注:若指数发布日至今不满5年/10年,则采用全部历史数据,部分指数发布日期尚短,故不展示近10年百分位数)

核心矛盾的冰山在慢慢融化

从对过去的观察来看,如果A股持续大跌背景下伴随盈利的恶化,那么往往来自基本面的信心对于股市大跌后的反转是最重要的。例如在12年底和18年底的市场转折,对于分子端基本面盈利预期的拐点判定就至关重要。

当前,恰逢上市公司三季报披露完毕,除去金融类企业影响,整体看整个三季度A股上市公司整体经营情况得到改善,相较二季度盈利能力大幅修正,企业盈利底不断得到确认。

结合出口增速的降幅收窄,国内生产和消费逐渐迈入稳步回升的状态,企业盈利下行周期大概率结束,本轮A股持续下跌的核心矛盾之一已经逐步看到了清晰的解法。

往深处剖析,虽然新周期是否已在当下到来难以精准预判,但可以确定的是,跌了快两年了,不少资产甚至跌了三年了,已经是低价的筹码。

时至岁末,伴随着市场的这一波反弹,躁动行情被市场热议。我们月初就说了:

当前宏微观基本面逐渐修复,国内重要会议和政策助于缓解市场中长期担忧;美债利率回落和中美关系阶段性改善有望提升A股流动性和风险偏好;分子+分母端利好齐聚或将推动10月底以来的A股上涨行情持续展开。

尤其是对于成长股而言,美国10月CPI的超预期降温与美债收益率的下跌无疑带来了巨大利好。

风已起,势已立,风继续吹,春水东流。

风已起,势已立,风继续吹,春水东流。

冬日虽沉默勇敢的人会先开口

但是在反弹初期,即便利好因素不断累积,但由于上方套牢筹码密集,反复在所难免,行情或许欲说还休,我们又该如何应对?

首先,克服下跌的“惯性思维”。

投资者总是在市场过热的时候过于乐观,觉得上升的趋势一定会持续,不惜高位重仓买进;又在市场冰点的时候极度悲观,认为接下来深不见底,不惜在黎明前割肉。

我们习惯了对于市场趋势“线性外推”,这是人性使然。因此也不难理解,每一轮底部反弹都是从绝望中开始,又在将信将疑中成长。

多情况下我们对于风险的感知容易出现认知偏差,但未必真实。大幅下跌风险出现是标志是市场交易过热,股价严重偏离价值,真的存在泡沫,绝不是你在评论区看到那一大片关于“熊市”、“新低”的悲观言论。

虽然当下是否是本轮绝对的底部难以预判,但这样的低位,大资金已经入场、更多的长线资金正在路上,我们为什么还要继续担忧呢?

正如股神巴菲特所说:

“对于股票在1个月或1年内的涨跌我不敢妄言,但有一种可能,即在市场恢复信心或经济复苏前,股市会上涨,而且可能是大涨。如果你想等到知更鸟报春,那春天就快结束了。”

其次,关注“超跌反弹”。

在这样的拂晓时刻,我们不该害怕买,而是应该思考,买什么才能在新一轮周期涨的更多。

这时候,切记不要“锚定”那些容易激发恐惧的已有账面浮亏。毕竟市场底部的布局能否在长远的未来获得盈利,自然与TA无关。

当市场底部的信号开始出现时,有时候进攻也是防守,不妨采取分批买入或者定投指数基金的方式来布局,既可以降低抄底错误的风险,也是为未来的行情积累筹码。

根据方正证券的研究结果,底部反转初期市场反转效应非常显著,前期跌幅最大的股票组合在底部反转初期涨幅最大,超跌往往是上涨的最大动力。

因此,除了沪深300等可以衡量市场水位线的核心指数,不妨同时关注其余“超跌”的宽基指数。

从下跌幅度来看,近三年震感比较强烈宽基指数的主要位于创业板和科创板,创业板指、科创50、科创100等相关指数最大回撤都在40-50%左右。作为高弹性、强贝塔的资产,在出现经济预期扰动和海外流动性收紧的时候,受到的影响自然更大。但经过多轮回调之后,多重悲观因素已被过度定价,可能正是因为这个原因,创业板和科创板在近来的反弹中表现得“一马当先”。

无论如何,寒冷的日子总是意味着寒冷正在过去,冬日虽沉默,但勇敢的人会先开口。

所以我们看到最近上市公司、社保基金、中央汇金等各类资金,纷纷逆向布局,逐步加大入市力度。

26日晚百余家上市公司集体发布股份回购相关公告,打破今年以来单日新增回购家数记录且回购公司列表中出现龙头价值蓝筹公司,显示产业资本已经认可企业的长期价值。

基金公司近期频频自购,用“真金白银”向投资者传达“坚守信号”, 与广大投资者共担风险、共享收益。

中央汇金先是增持四大行股份,随后又买入ETF;社保和险资作为长期资金的代表,也正在加大入市比例。

或许又到了一个需要先知先觉的时刻了?先知先觉者似乎懂得这样的道理:

“如果你等到穿过黑暗的隧道之后、沐浴在阳光下时再买入资产,则必须支付溢价;如果你等到接近隧道的尽头,已经能看到迎面而来的阳光,就已经过了最便宜的交易时机。”

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。