最近几年,A股市场结构分化特征明显,以消费、医药、新能源、半导体为代表的板块取得了巨大的涨幅,而传统板块中的银行、地产、保险则表现一般。我们无意于评判低估值投资是否有效,只是在业绩增长没有想象力的情况下,单纯赚估值回归的钱并不简单,因为市场潮起潮落,成长却是永恒的主题。

比如,去年在公共卫生事件的影响下,资金涌向竞争格局稳定、成长确定性高的资产避险。今年二季度以来,业绩和估值匹配度较差的板块回调压力明显,新能源、半导体芯片板块凭借高景气度、高成长性成为市场偏爱的新主线。

可见关注行业景气度、业绩增长趋势的变化,精选投资赛道,把握结构性机会,才能立于不败之地。尤其是半导体芯片,作为今年高景气度代表性行业之一,市场表现炸裂,截至2021年7月30日,半导体指数年初至今上涨54.2%,在102个申万二级行业指数中排名第三。相关行业指数基金也表现亮眼,比如鹏华国证半导体芯片ETF(159813),年初至今大涨54.59%,不仅在同类基金中领先,还在全市场ETF指数型基金中排名第一。(来源:Wind)

来源:Choice

那么,半导体芯片的行业景气度是否能持续,未来是否具备配置价值,下面我们来深入研究一下。

一、判断景气度趋势,需关注哪些指标?

行业景气度是反映行业冷热或趋势的综合指数,当把握住景气度从低谷到高峰的这种转变时,有望获得更多的超额收益。那么,从哪些指标去看半导体芯片行业的景气度呢?

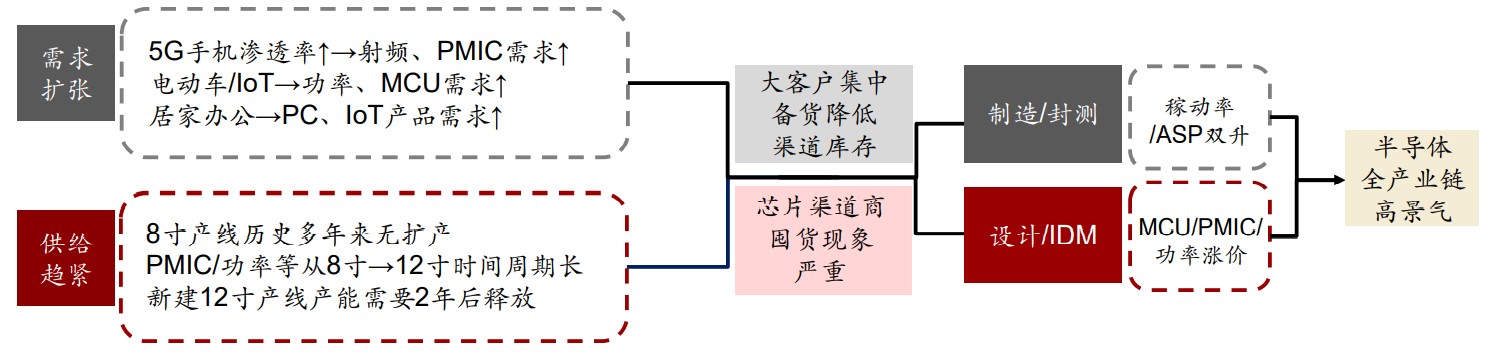

1、供求关系:“缺芯”局面难以缓解

供求关系,简单来讲就是生产的产品和市场需求是否匹配,供不应求或供需两旺就是景气度较高的表现。本轮半导体芯片全产业链高景气周期由需求侧、供给侧多维度驱动。

需求方面,芯片是用半导体材料制成的集成电路,是高科技产品的大脑。随着5G的发展,我们正式从互联网时代进入物联网时代,大到飞机、轮船,小到音箱、电灯,都将植入一颗芯片提高智能化,成为物联网的一员,入网设备的体量将是互联网时代的千倍万倍,急剧放大了对半导体芯片的需求。

供给方面,去年发生的公共卫生事件至今仍影响着全球芯片制造能力,导致供应持续短缺,而半导体新增产能的投产周期较长,产能扩张存在时滞,加剧了芯片供给的不足。

需求放大、供给短缺,导致的“缺芯”局面至今难以缓解,在这种背景下,相关公司纷纷提价或扩产,行业景气度高企。

图:本轮半导体高景气度传导过程

2、国产替代刻不容缓,行业增长空间广阔

半导体芯片产业链包括装备、材料、设计、制造、封装测试五个环节。封测领域,中国具有较强的竞争力,龙头企业长电科技已经跻身世界第三。但是其他很多核心领域受到境外科技公司垄断,我国的进口依赖程度高。

2020年全球半导体市场总量约4390亿美元,中国市场规模高达1430亿美元,约占全球的33%,但中国大陆企业产品的市场份额占比仅5%,自给率仅16%左右。按照“中国制造2025”的战略目标,我国计划2025年将芯片自给率提升到70%,增长空间广阔,市场规模远超万亿,将带动整个产业链的新一轮增长。

3、政策力挺,真金白银支持

作为科技创新产品的“大脑”,半导体芯片产业的发展规划已提升至国家战略层面。国家的“十四五”规划和2035年远景目标纲要都将集成电路作为重点发展方向,专门成立国家集成电路产业投资基金助力半导体芯片产业发展,一期与二期合计近4000亿元已经投资于国内半导体产业。这种政策倾斜以及真金白银的支持,也成为推动半导体芯片行业景气度上升的重要因素。

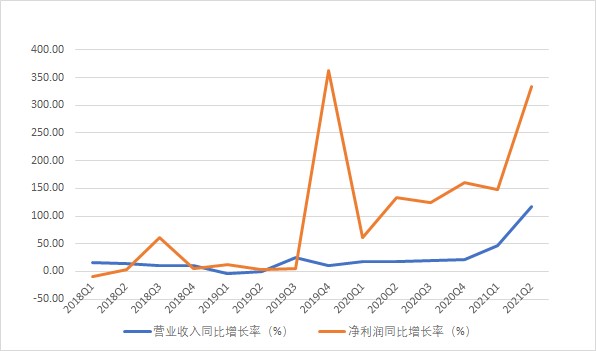

4、股价的驱动力来自于业绩增长

除了上面三个定性的支撑逻辑之外,决定半导体芯片行业中长期表现的核心因素是盈利,也是行情的主要推动力。从2019年三季度开始的半导体行情,一个直接触发因素就是该板块相关企业收入增速明显提升。2021年以来,半导体公司一季度营收和利润同比呈现大幅提升趋势,二季度业绩有望继续保持上行趋势。根据国金证券观点,从在手订单、交货周期、收入确认周期来看,半导体行业在2022年依然会保持较高的景气度。

图:申万半导体指数成分股总营收与总净利润同比增长率

来源:Wind

在国产替代大背景下,半导体的行业景气度不会在几天、几个月就发生改变,这是一个相对长期的发展趋势。大家可以根据以上几点去持续跟踪半导体芯片的行业景气度,把握机会顺势而为,寻求获得趋势性超额收益的机会。

二、波澜壮阔的半导体大行情,如何去投资?

根据以上分析,大家可以发现半导体行业存在着中长期的投资机会,不过和其他新兴行业一样,半导体行业个股具有高波动性,且属于高精尖的技术,普通投资者研究和投资起来比较困难,解决这一问题比较容易的办法,就是做指数化投资,一方面能充分享受行业发展带来的收益;另一方面,分散投资一篮子股票,可以避免个股踩雷风险。

在半导体指数基金中,我比较看好鹏华国证半导体芯片ETF(159813),跟踪的是国证半导体芯片指数,在同类基金中跟踪效果最好,为了丰富投资选择,还提供了可供场外投资的联接基金鹏华国证半导体芯片ETF联接基金(A类:012969;C类012970)。

国证半导体芯片指数由30 只芯片龙头股构成,前十大权重股适度集中,具有较高的收益弹性。下面来给大家介绍一下。

1、涵盖各细分赛道龙头,聚焦半导体龙头公司

布局半导体芯片板块,龙头策略比较有效,因为行业话语权逐渐向大公司集中,大者恒大、强者越强的情况较为显著。

国证半导体芯片指数编制过程中采用龙头策略,成分股权重分布以大中盘股为主,均是材料、设备、设计、制造、封装和测试等细分赛道的龙头,属于优秀班级中的“尖子生”。

2、基日以来涨幅超过1200%,显著跑赢主要宽基指数

受益半导体芯片产业的成长性以及国产替代大趋势,国证半导体芯片指数长期收益率非常亮眼,自基日(2002年12月31日)以来涨幅高达1257%。

与A股主要宽基指数相比,该指数收益弹性较强。自2019年至今,国证芯片指数涨幅为396.5%,远超同期创业板指、沪深300、中证500指数175.1%、59.8%、62.36%的涨幅。

来源:国证指数官网,截至2021.7.30

3、前十大重仓股涨势凌厉

国证半导体芯片指数成分股相对集中,前十大成分股权重合计占比达67.49%,平均总市值为1538亿元。截至2021年7月30日,今年以来前十大成分股平均涨幅为76%,其中有3只涨幅超过100%;近3年,前十大成分股全部翻倍,平均涨幅高达778.62%。

来源:Wind,截至2021.7.30

可见,国证半导体芯片指数汇聚了半导体芯片行业优质龙头企业,能充分代表行业整体表现,收益弹性较强,跟踪该指数的鹏华国证半导体芯片ETF联接基金非常值得关注。

三、手握投资利器,精准布局高成长

从宏观视角看,我国正处于经济新旧动能转换的阶段,经济总量波动的重要性下降,结构性景气更加突出,传统行业和高景气新兴行业的投资回报率分化在加大。综合来看,成长板块的高估值和高景气相辅相成,仍是未来投资的重要方向。

比如随着各类设备的智能化,手机、家电、汽车等多个行业对于芯片的需求越来越大,叠加公共卫生事件的影响,全球芯片产能不足,“缺芯”的现象或仍将长期存在,半导体芯片板块业绩增长确定性较高,仍然会持续受到资金的关注,相关的指数基金也有望获得不错的表现。

比如跟踪国证半导体芯片指数的鹏华国证半导体芯片ETF联接基金(A类:012969;C类012970),于2021年8月2日至8月20日发行,行业上更为聚焦,成份股集中度高,半导体芯片主题属性强,指数弹性大,有利于投资者对半导体芯片的投资机会进行精准配置。投资者可以借助联接基金进行场外投资,成立后也可以进行定投,是一个非常不错的布局半导体芯片板块机会的工具。

免责声明:基金有风险,投资需谨慎,过往业绩不预示未来表现。以上内容仅代表作者个人观点,部分资料来源于网络整理,文章内容不构成对阅读者的投资建议,阅读者据此操作风险自担。