#2026洞见阅读会# 2025年,中国完成了92次航天发射,其中商业发射占50次,占比首次过半;市场规模达到2.83万亿元,同比增长21.7%。单看这组数字,很容易把它归类为“行业景气度上行”,但这个判断其实低估了事情的性质。这不是一个原本就存在的行业在加速增长,而是一个行业从“国家实验室”转变为“真实商业市场”的临界跃迁。两者之间有本质区别:前者是存量逻辑,后者是系统性重定价。

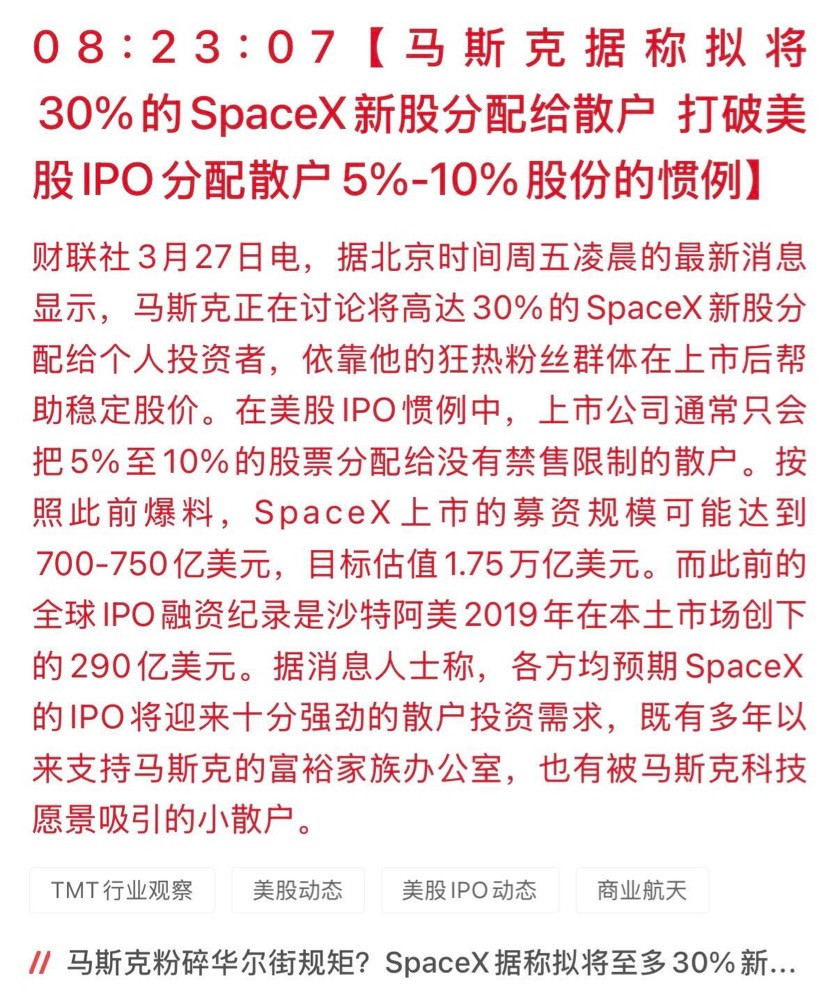

与此同时,大洋彼岸有另一件事正在发生。SpaceX在2025年实现了约185亿美元的收入,但净亏损近50亿美元——这个亏损主要来自2月并入的xAI业务,其AI基础设施资本支出高达127亿美元,超过了火箭与卫星业务的总和。不过,SpaceX的核心业务依然强劲:星链收入114亿美元,调整后EBITDA利润率达到63%,火箭发射与星链合计录得约80亿美元的调整后利润。SpaceX计划在2026年中期进行IPO,目标估值被推到1.75万亿至2万亿美元以上,这将是人类历史上规模最大的上市事件。2026年4月,SpaceX已秘密递交申请,并选定美国银行、花旗、高盛、摩根大通和摩根士丹利五家投行担任主承销商。

这两个信号叠加在一起,才构成了全球商业航天股这一轮上涨的真实引擎。但如果分析到这里就停下来,那跟追板的散户没有本质区别。更值得深究的,是这轮行情背后真正没有被充分讨论的逻辑。

A股这轮商业航天行情,粗看是主题炒作,细看有三层结构,每一层的驱动力都不同。

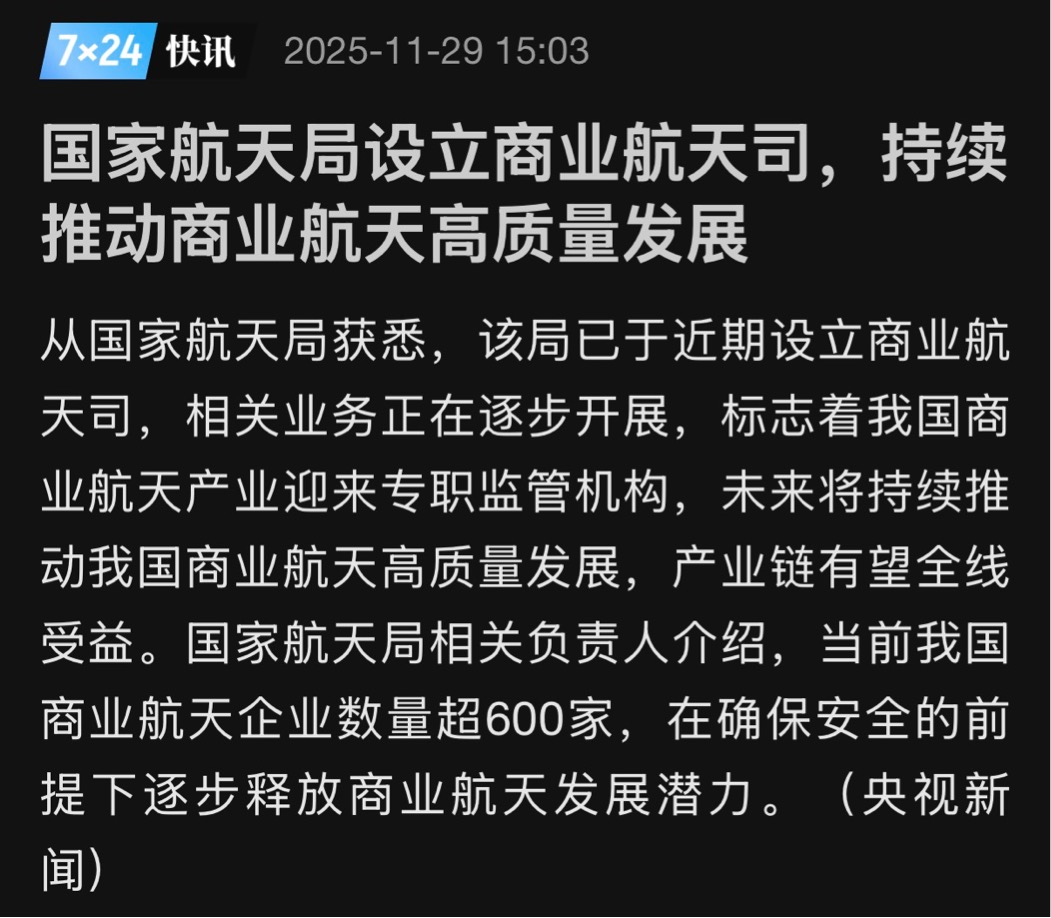

第一层是制度性松动。国家航天局于2025年底专门设立了商业航天司;证监会将商业航天纳入科创板第五套上市标准,允许尚未盈利但掌握核心技术的企业上市。表面上这只是一个监管调整,但它实际上打通了“钱→项目→IPO”的完整循环。在这个通道打开之前,商业航天一级市场的钱进得去、出不来;通道打开之后,投资逻辑变了——早期机构不再需要等待并购或二级市场溢价来退出,IPO通道本身就是一个估值锚点。截至2026年初,星际荣耀完成了50.37亿元的D++轮融资,创下民营火箭企业单轮融资历史纪录;蓝箭航天、中科宇航的科创板IPO申请相继获受理;银河航天、天仪空间已正式启动上市辅导。这些信号不是孤立的,它们指向同一个方向:一级市场的商业航天资产正在寻找定价锚,而那个锚,就在二级市场的主题炒作里。这正是为什么A股商业航天板块的估值可以在基本面没有显著改变的情况下持续高企——一级和二级市场之间形成了情绪共振,相互强化。

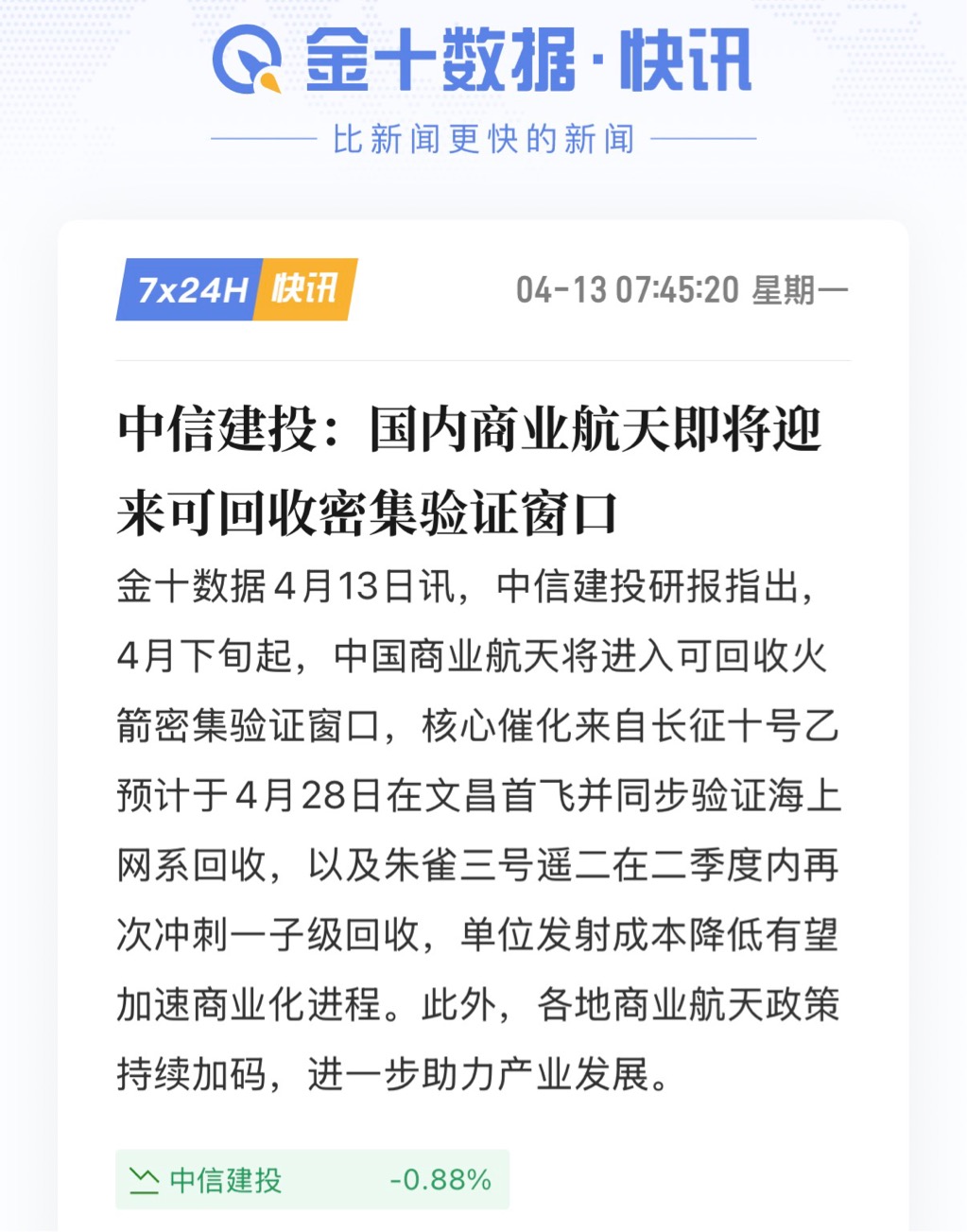

第二层是技术验证节点的到来。2025年,朱雀三号、长征十二号甲等可回收火箭陆续完成首飞验证。可回收技术对商业航天的意义,市场讨论很多,但大多数讨论犯了同一个错误:把它当成一个“成本降低多少”的连续变量来理解。这是错误的建模方式。可回收技术的真正价值,不在于单次发射便宜了几成,而在于它改变了发射频率的约束上界。猎鹰9号之所以能支撑Starlink的组网速度,根本原因是它实现了每周两到三次的发射节奏,而这个节奏的实现,前提是火箭芯级的快速翻修,也就是可回收。换句话说,可回收是一个阈值型变量,不是渐变,是状态跃迁:跨越阈值之前,发射频率受限,星座组网受限,规模经济无法成立;一旦跨越阈值,整个系统进入正反馈飞轮。长石乙预计在4月28日开展首飞并尝试回收,有望成为首款实现可回收的中国商业火箭;蓝箭朱雀3号遥二预计在Q2再次尝试回收任务。如果2026年下半年中国有两家以上的商业火箭实现稳定复用,它意味着中国商业航天将进入类似SpaceX 2018年至2020年的飞轮启动期——那个阶段,SpaceX的发射成本以每年约15%到20%的速度下降,市场份额快速集中。正是因为这个逻辑,可回收验证成功与否,才是本轮A股商业航天最重要的基本面催化剂,远比“中国航天日”和“政策发布会”更具持续性的定价意义。但它一旦失败,整个产业链的组网成本预测模型都需要重估,引发的回调会比一般利空深得多。

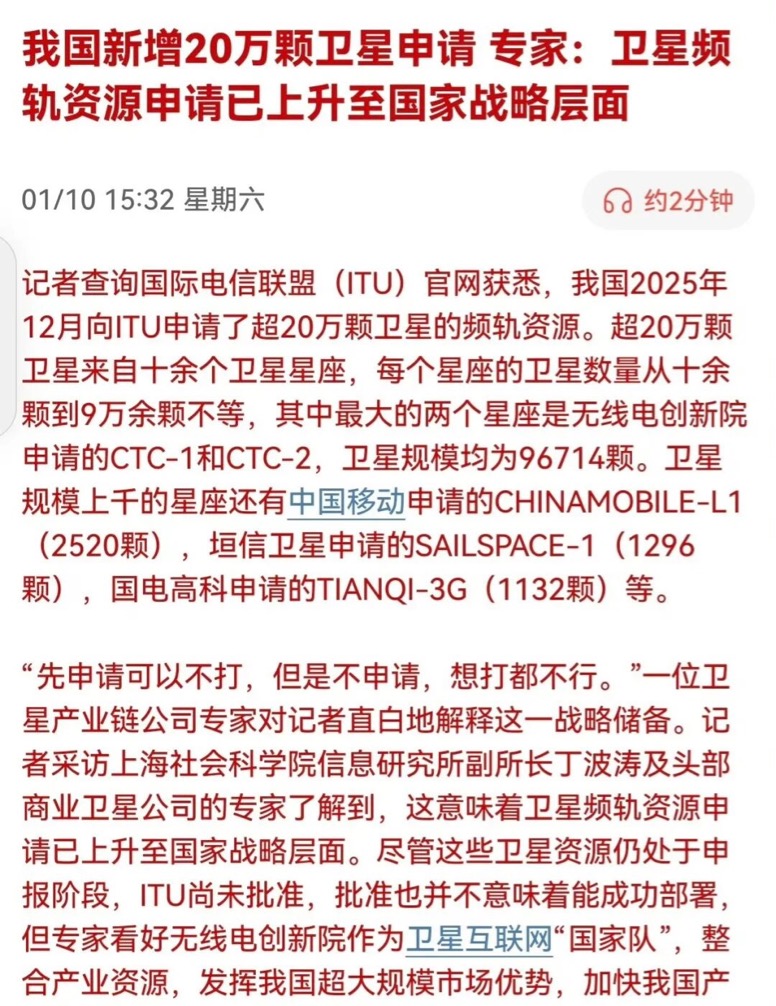

第三层是订单从预期变成了真实合同。中国低轨卫星星座近期新增提交了20.3万颗卫星的部署申请,星网和垣信已申报的卫星数量接近2.8万颗。这两个数字放在一起意味着:中国卫星制造业正在进入一个订单高速放量的阶段,而不是还在等待订单落地。2025年12月,中国向国际电信联盟(ITU)提交的新增申请涵盖14个星座,其中无线电创新院申报的CTC-1和CTC-2两个星座各申请96714颗卫星,合计193428颗,占本次申报总量的95%以上。这是2026年上市公司年报陆续披露之后,商业航天产业链上游公司普遍迎来业绩爆发的原因——行业开始从题材炒作进入业绩兑现阶段,这两个阶段的估值逻辑是不同的,能否区分这个拐点,是这轮行情后半段最重要的判断。

当然,不可否认的是,商业航天虽有真实合同存在,但是离真正全面业绩落地还需要3-5年。整个板块目前仍处于“炒故事、炒市梦率”的阶段。你看蓝箭航天的招股书,2022年到2025年上半年累计亏损约34.65亿元,星际荣耀、天兵科技这些头部企业也都没有实现盈利。电科蓝天2026年2月登陆科创板首日股价飙升至发行价7倍以上,市值突破千亿元,带动市场情绪,但这家公司本质上是做电源配套的,不是火箭也不是卫星,它的暴涨更多是情绪溢出效应。这种时候,大家需要非常清醒:你现在买的不是当下的现金流,而是对2028年到2030年产业格局的期权。期权有价值,但期权也会过期。如果可回收火箭的验证进度推迟,如果卫星组网的实际发射节奏低于预期,如果IPO通道打开后一级市场供给过度挤压二级市场流动性,这个板块面临的估值回调压力会非常大。

所以,在商业航天板块的投资上,我没有直接选择个股投资,毕竟个股翻车想重新爬出来是非常非常难得,而是选择了一只商业航天主题基金——长城久嘉创新成长混合(A:004666,C:010052)。这个选择背后有几个很实际的考虑。

第一,基金经理尤国梁对这个赛道的理解是到位的。他不是那种看到热点才追进来的基金经理,而是有比较清晰的投资框架:自上而下选赛道,自下而上选龙头,敢于在看好的方向上集中持仓。尤国梁是通信工程专业出身,在券商营业部和私募机构都有过从业经历,2019年加入长城基金后管理长城久嘉创新成长,任职回报已经超过250%。2025年三季度,他基于对“十五五”期间商业航天及卫星互联网有望成为国家重点支持方向的判断,进一步增加了该方向的持仓占比。到2025年末,商业航天已经成为该基金持仓占比最高的方向,前十大重仓股覆盖了T/R芯片(国博电子)、火箭动力(航天动力)、卫星载荷(沃格光电、长盈通)、3D打印(华曙高科)、航天检测(西测测试)等关键领域。这种全产业链布局,比我自己去押注某一只个股要稳妥得多。

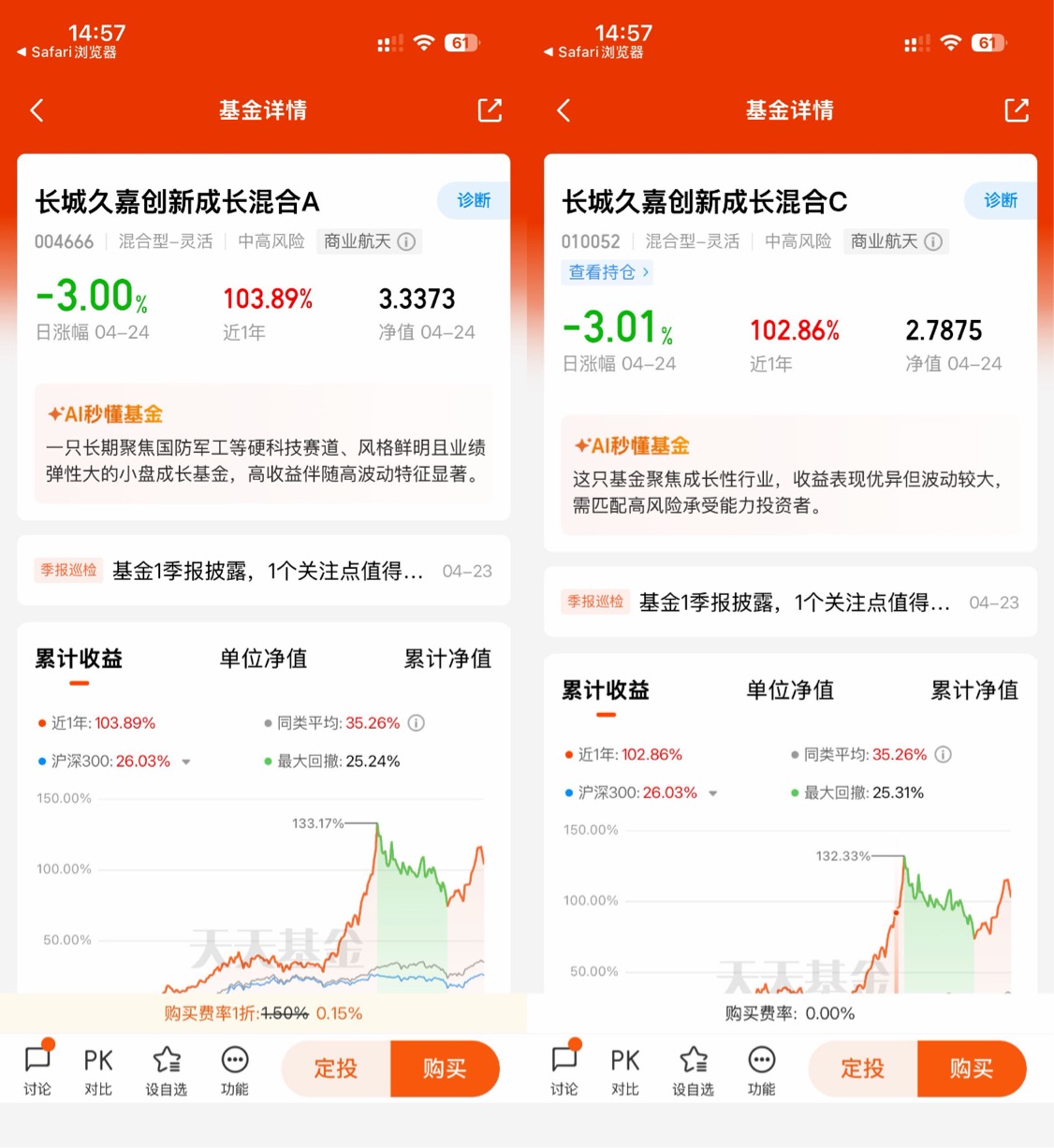

第二,业绩数据确实过硬。截至2026年4月24日,长城久嘉创新成长混合A的最新净值为3.3373元,近一年收益率高达103.89%,2025年全年净值增长率85.13%,在同类2338只基金中排名第59位。当然,高收益伴随高波动,这只基金近三年的最大回撤达到45.05%,说明它是一把锋利的双刃剑,不适合心脏不好的投资者。

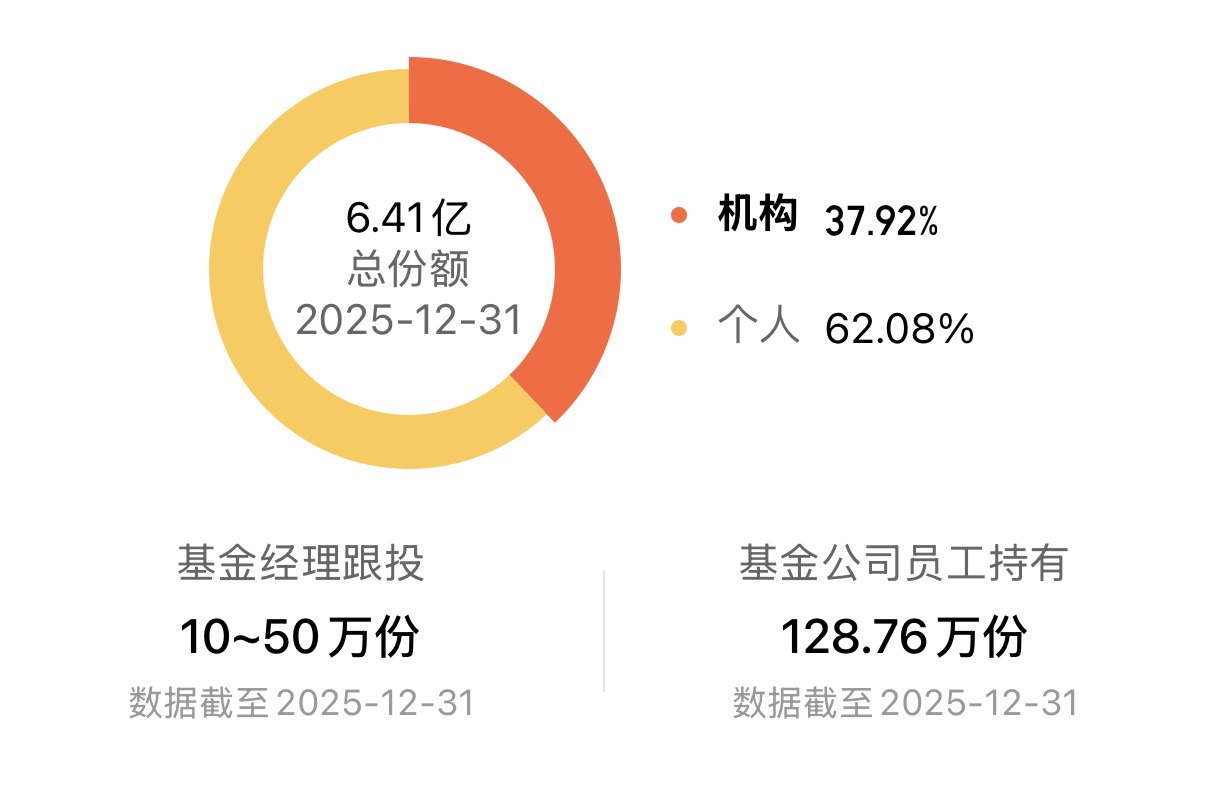

第三,机构资金的动向值得关注。截至2025年底,机构投资者持有份额占比高达37.92%,其中C类份额的机构持仓占比更是达到76.83%。聪明资金的集中涌入,说明对这个赛道的看好不是短期情绪,而是基于长期产业逻辑的共识。

第四,关于A类和C类的选择,我建议如果是波段操作或者定投,选C类(010052)更合适。商业航天这种高波动、高弹性、事件驱动型的赛道,C类份额免申购费,持有满一定期限后免赎回费,可以在情绪高潮时果断止盈,在回调时迅速补仓,避免被A类1.5%的申购费和惩罚性赎回费侵蚀收益。

另外,还要提醒大家一下,商业航天的板块波动比较大,所以在配置上建议大家配置5-10%的比例左右就好。这个比例怎么定的?说白了就是一个风险预算的概念。商业航天目前属于“高弹性、高波动、高不确定性”的三高品种,你把它当成组合里的“卫星仓位”——跌了不会影响到整体资产组合的安全,因为占比有限;涨了又可以为资产组合提供一些进攻性,因为弹性足够大。我见过太多人,看到一个赛道热闹就把一半仓位砸进去,结果回调的时候连割肉都下不去手。投资不是赌博,再看好一个赛道,也要给自己留足安全边际。如果你的整体资产配置偏保守,5%就够了;如果你能承受较大波动,最多也就放到10%。记住,在商业航天这种“市梦率”品种上,活得久比赚得快重要得多。

写在最后:商业航天这一轮行情,本质上是全球资本对“太空基础设施”这一资产类别进行重新定价的过程。SpaceX的IPO是一个锚,它告诉市场:太空经济可以跑出万亿级别的公司。中国的政策松绑和技术验证是另一个锚,它告诉市场:这个赛道不是只有美国能玩。两个锚叠加,才有了A股商业航天板块的这一轮上涨。

但我要再强调一遍,你现在看到的上涨,很大程度上是估值扩张驱动的,不是业绩驱动的。真正的业绩爆发,可能要等到2026年下半年到2027年,当可回收火箭真正稳定运行、当卫星组网进入密集发射期、当蓝箭航天们真正在科创板挂牌交易之后。在那之前,这个板块会反复波动,每一次技术验证失败都会带来剧烈回调,每一次政策利好又会带来脉冲式上涨。

如果你相信自己的研究,相信中国商业航天能在未来三到五年内复制SpaceX 2018年到2022年的路径,那么现在的波动都是过程中的噪音。如果你只是跟风炒作,那我建议你趁早离场,因为这个板块的回调幅度,可能会远超你的承受能力。

太空经济的未来是确定的,但通往未来的路是曲折的。选对工具,控制仓位,保持耐心,这可能是普通投资者参与这场太空革命最务实的方式。

#晒收益#