#2026洞见阅读会# 《庄子·秋水》有言:“井蛙不可以语于海者,拘于虚也。”这句话近来一直在我脑中回响,如同一个持续的警醒。作为投资者,我们每个人何尝不是那只“井底之蛙”?过去几年,某些赛道走出了几十倍的行情,若我们未能重仓、未能拿住,甚至从未看懂,表面上是运气不佳,实则是被困在了自己的那口“井”里——看不见趋势、看不懂周期、守不住定力,最终只能赚些蝇头小利,眼睁睁看着主升浪远去。这种滋味,经历者皆懂。

我自己就是那只蛙,且颇为固执。然而,那些在某个赛道赚得盆满钵满的人,他们就不是蛙了吗?我看未必。真正的分界线从来不是“有没有买”,而是“能否爬出井口,看清未来两三年的真前景”。若能看透产业终局、守住底层逻辑,便是跳出了井;若只是跟风进场、凭运气赚钱,对后续演变一无所知,那么即便账面浮盈再多,也终究是井底之蛙,不过是一只暂时浮在水面上的蛙而已。

这大抵是投资的第一层境界:先老老实实承认自己是只蛙,然后主动去爬井,All in 那些真正看懂、拥有认知优势的方向。这不是赌博,而是因为爬出井口后,你看到了别人看不见的东西。

如今市场上谈及商业航天,许多人仍停留在“卫星发射”“火箭概念”“短期事件驱动”的层面,将其视作题材炒作,涨两天就跑,跌一点就割——这正是最典型的坐井观天。你与他讨论低轨星座的规模化组网,他关心明天有无发射任务;你向他解释火箭复用技术对成本的颠覆性影响,他关注概念股近期的资金流入。维度不同,无法对话。

我们对商业航天的理解,与此截然不同。它并非短期主题,而是大国战略的刚需、新质生产力的核心载体、“占频保轨”的国家竞争,更是一个万亿级别的长周期赛道。最新的相关数据显示,2025年中国商业航天市场规模已达2.83万亿元,同比增长21.7%;2026年预计将超过3.5万亿元,增幅仍保持在20%以上,五年复合增长率达23.1%,显著高于全球12.8%的平均水平。这些数字背后是实打实的产业扩张,而非炒作。

我们关注的是低轨星座的规模化部署。千帆星座与国网星座正在加速组网,2026年千帆星座计划发射超过600颗卫星,GW星座也在持续推进。截至2025年底,我国在轨卫星数量已超200颗,2026年有望突破千颗,逐步构建起全球领先的低轨卫星互联网基础设施。这不是一两年之功,而是未来十年部署数万颗卫星的宏大工程。

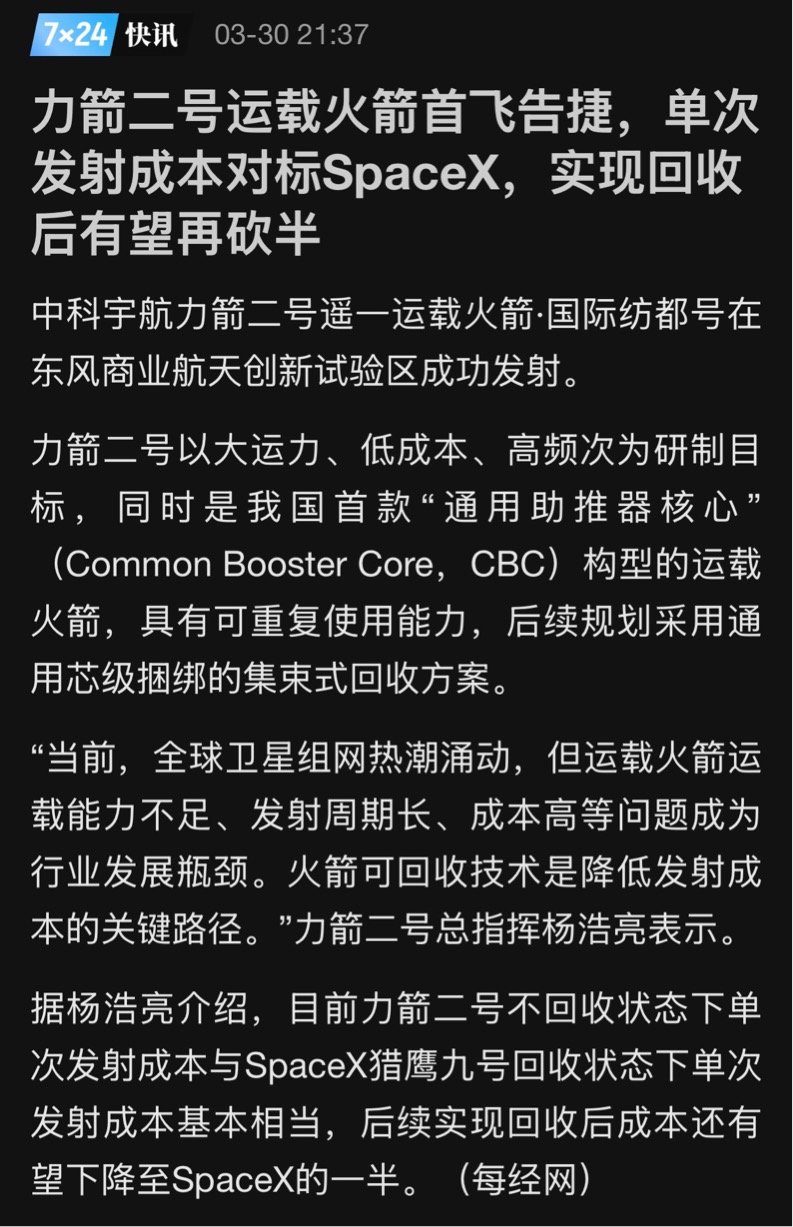

我们关注的是火箭复用带来的成本革命。2025年底,朱雀三号首飞成功入轨,标志着中国商业火箭正式具备了卫星互联网组网的可靠运力。2026年,天兵科技的天龙三号、蓝箭航天的朱雀三号遥二、中科宇航的力箭二号、星际荣耀的双曲线三号等一批新型号火箭将陆续首飞或进行可回收实验。东吴证券预测,2026年中国将掌握火箭回收核心技术,发射成本有望降低70%到90%,单次发射成本可能降至1亿元以内,推动卫星入轨进入“航班化”时代。每公斤发射成本从约10万元降至3万元以下,这意味着什么?意味着以往仅限国家队涉足的领域,如今商业公司亦可参与;意味着发射不再稀缺,将成为规模化、常态化的基础设施。

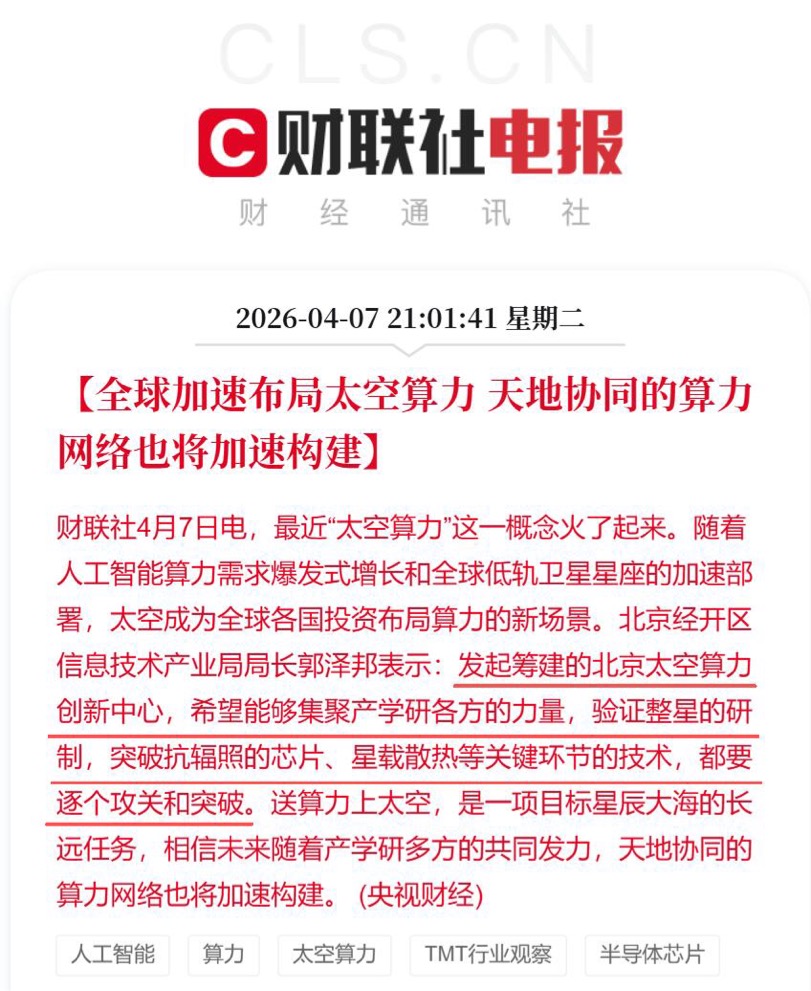

我们更关注太空算力这一前沿方向。2025年底,之江实验室的“三体计算星座”和国星宇航的“星算计划”已完成首批算力卫星发射。巡天千河2026年计划发射约20颗卫星,其中半数为算力卫星,相当于在太空中建立起算力工厂。我个人认为,太空算力有望成为继通信、遥感、导航之后,拉动商业航天发展的又一重要方向。当AI与星间激光通信结合,当卫星“大脑”能提前处理信息、预警星座风险,“太空智驾”便不再是科幻。

这些才是我们关注的终局——不是一两次发射的成败,也不是短期订单的波动。我们的优势在于能够穿透产业链,看懂技术迭代的节奏,验证商业闭环是否成立,锚定长周期里的确定性,而非追随市场噪音追涨杀跌。这不是运气,而是认知差带来的优势。我们敢All in,不是赌博,是因为我们爬出了“题材炒作”的那口井,看到了星辰大海的真实图景。

庄子的境界,从来不是躺平或佛系,而是一种既守得住重仓的战略定力,又具备跳出井口的开阔视野。

要All in:认准商业航天这条长坡厚雪、拥有认知优势的赛道,就要重仓、坚定、不被短期波动动摇。这不是盲目自信,而是爬出井口后所见景象赋予的底气。长城久嘉创新成长混合基金的基金经理尤国梁,自2019年10月管理该基金以来,任职期内收益已达254.50%。该基金近一年收益超100%,在同类中排名靠前。其重仓股包括国博电子、国科天成、西测测试、航天动力等产业链核心公司,并非炒作概念,而是真切布局于火箭、卫星、测试、材料等关键环节。选择继续坚定持有,并非因为近期上涨,而是因为我们看清了这个赛道未来三五年的产业逻辑。

要All in:认准商业航天这条长坡厚雪、拥有认知优势的赛道,就要重仓、坚定、不被短期波动动摇。这不是盲目自信,而是爬出井口后所见景象赋予的底气。长城久嘉创新成长混合基金的基金经理尤国梁,自2019年10月管理该基金以来,任职期内收益已达254.50%。该基金近一年收益超100%,在同类中排名靠前。其重仓股包括国博电子、国科天成、西测测试、航天动力等产业链核心公司,并非炒作概念,而是真切布局于火箭、卫星、测试、材料等关键环节。选择继续坚定持有,并非因为近期上涨,而是因为我们看清了这个赛道未来三五年的产业逻辑。

要爬井:永远提醒自己,我们仍是蛙,永远存在认知盲区。商业航天产业链极长,从火箭发动机到星载芯片,从地面测控到终端应用,从材料科学到激光通信,每个环节都在快速迭代。今日看懂了低轨星座,明日或许就看不懂太空算力;今日跟上了火箭复用的节奏,明日可能就遗漏了卫星批量化生产的技术路线。银河航天的卫星智慧工厂已将生产周期缩短80%,年产150颗中型卫星;文昌航天城的卫星超级工厂设计年产能可达1000颗低轨卫星。这种工业化速度,不持续学习便无法跟上。必须跨界验证、穿透本质、不断拓宽视野,避免被单一赛道或逻辑困住。

要自省:时刻警惕自己滑回井底。赚钱便飘、看不懂便否定、涨则追、跌则割——这些都是蛙的本能,是人性中难以根除的部分,只能时刻警醒。市场上每日都有各种声音:商业航天估值过高、是下一个新能源泡沫、短期回调需回避……这些观点并非全无道理,但若因这些噪音动摇了对产业终局的判断,便是从井口滑了回去。真正的考验从来不在下跌时,而在上涨时——涨多了,你还信吗?还敢拿吗?还敢看长远吗?

我们永远无法彻底摆脱“井”,这是人类的局限。但我们可以一次次爬得更高、看得更远。投资,说到底是一场与自身认知局限的博弈。承认自己是井底之蛙,并不可耻;可耻的是一辈子待在井中,不肯爬、不肯看、不肯变。

All in商业航天,不是冲动,而是爬出井口后的选择。是我们以认知优势,对抗人性的局限、市场的噪音、自身的蛙性。庄子云:“吾生也有涯,而知也无涯。”投资之路,便是一场持续爬井、持续破局的修行。

我们必须时时警醒,自己常常就是那只井底之蛙。既要守住All in看好方向的战略定力,不被短期波动动摇;又要时常爬出井口,去眺望更广阔的天地、更长远的未来。这份警醒与行动,将成为我们保持虚心、持续精进的不竭动力,让我们在投资之路上,不断突破认知的局限,向着更高的境界稳步前行。

而我,选择继续坚定持有手中的商业航天主题基金——长城久嘉创新成长混合基金。不是因为近期它涨了多少,而是因为我看清了这个赛道未来十年的模样。#晒收益#