#投顾交流会#

2024年3月,全球资产普涨,黄金再度创下历史新高,背后的推手是流动性充裕以及降息预期的抢跑。进入到4月份,经济数据逐渐明朗,资产配置或将迎来决断时刻!

一、全球经济:周期错位,政策轮回

01

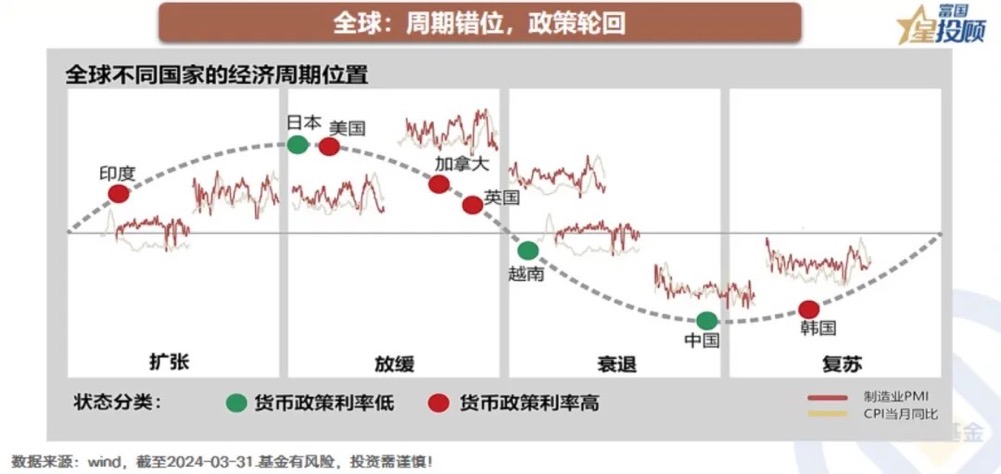

全球:周期错位,政策轮回

2022年之后,全球经济体在周期上出现了明显的错位,政策选择上也“截然不同”。欧美国家经济修复,货币政策趋于收紧;而新兴市场国家,特别是中国经济向下,货币政策处于相对宽松的状态。行至2024年,美国降息逐渐到来,日本退出宽松货币政策,而中国经济则在周期中走向底部回升。

02

美国:经济软着陆,通胀粘性

美国消费占GDP比重高达70%左右,消费稳则经济稳。由于移民控制、疫情伤亡、提前退休等因素,叠加企业利润增长较快,导致劳动力市场竞争程度下降,美国居民就业和收入较有保障。从历史经验来看,美国要发生衰退,PMI至少需要下滑至40,且多数伴随着金融地产的动荡。因此,尽管美联储加息缩表,美国经济仅温和探底。而在需求端缓慢下滑的过程中,美国通胀大概率继续回落。但由于次贷危机后投资不足,房地产市场火爆推升房租,造成通胀粘性较强,若原油市场有风吹草动,则通胀可能反弹。总而言之,美国通胀回落难以一帆风顺。

03

日本:超宽松货币政策的退出

尽管日本经济并不强,但日本央行于近期宣布退出超宽松货币政策。贬值压力是日本央行顶风加息的主要原因,但由于其经济不强且政府债务压力非常大,货币政策难以大幅收紧。

04

中国:经济开门红,地产仍疲弱

从1-2月数据来看,生产端及需求端均实现较快增长,叠加PMI明显改善,国内经济实现了超预期的开门红。房地产层面,二手房销售有所回暖,但更多来自房东“以价换量”,对上下游影响更大的新房销售则继续遇冷,中国经济基本面修复动能未见明显提速,需要等待后续宏观数据的进一步验证。

二、4月决断,资产配置的核心逻辑

05

交易利率下行,黄金、美股、美债仍有机会

近期,美联储公布的经济数据预测将2024年核心PCE同比预期从2.4%上调至2.6%。美联储在维持降息次数预期的情况下,上调了通胀预测,表明美联储对于2024年通胀的容忍度提高。因此,年内降息的确定性进一步提升,采取“预防性”降息作为首次降息启动时点可能仍然是今年6月份。在此背景下,美债、美股、国际大宗等降息预期受益资产仍有可为。

06

交易库存周期的见底回升,大宗商品“蠢蠢欲动”

商品市场的反弹来自于两个层面:一是全球CRB指数在流动性充裕下反弹;二是,原油、铜等库存处于历史低位水平,供给端收紧的预期也使得商品价格反弹。但需求决定方向,供给决定弹性,大宗商品的主升浪行情,需等待需求的进一步好转。

07

国内债券:短期交易“拥挤”,中期是资产配置的“压舱石”

参考中债-综合净价指数,2002年以来其主要在95-105区间运行,一旦突破105则意味着债券市场偏高。当前,中债-综合净价指数已突破105,短周期来看,债券交易相对“拥挤”。但中长期而言,债券资产是资产配置的“压舱石”,且由于票息的保护,总能体现出稳健的特征。即使考虑波动风险,债券资产依然具备配置价值。

08

A股:极大偏离后,往往会迎来修复

2005—2023年,我国名义GDP年均复合增速10.56%;万得全A指数年均复合回报率10.51%。2020-2023,我国名义GDP(101.4万亿增长至126.1万亿)年均增速7.54%,同期万得全A指数年均复合回报率-5.57%。2024年,A股的修复或已在路上。

$富国优质企业混合C(OTCFUND|011047)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国匠心成长混合C(OTCFUND|019348)$

风险提示:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。基金有风险,投资需谨慎,建议持有人根据自身的风险承受能力审慎作出投资决策。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品