一、核心观点

固收市场方面,上周债市主要受地产新政密集出台、4月经济数据发布、超长债一级首发等影响,整体呈震荡格局,短端强于长端,周内一年国股下行1BP至2.09%、10年国债下行0.4BP至2.306%、30年国债下行0.3BP至2.567%,10-1年利差小幅走扩;4月工业生产环比调升、同比回到高位区间,消费边际走弱,固投环比季调转负,经济延续生产强、内需弱的特征,且分化有所加剧,供需“剪刀差”明显走扩;何立峰强调,要深刻认识房地产工作的人民性、政治性,继续坚持因城施策,打好商品住房烂尾风险处置攻坚战,扎实推进保交房、消化存量商品房等重点工作;住建部、央行等部门密集优化地产金融政策,首套和二套个人住房最低首付比例调整为不低于15%和25%,取消全国层面个人住房贷款利率下限,下调各期限品种住房公积金贷款利率0.25%,央行设立3000亿元保障性住房再贷款,鼓励引导金融机构支持地方国有企业收购已建成未出售商品房。总结而言,总需求不足仍是核心矛盾,货币政策、财政政策仍需加力,地产新政效果仍需观察;虽然短期内债市依旧面临经济接力修复、一级供给集中释放、风险偏好再平衡等压力,但经济转型期、化债期、地产库存消化期,经济向上弹性预计有限,利率大幅向上风险有限;如果后续收益率由于上述三大压力等原因有所上行,反而是一个不错的配置窗口。

二、市场回顾

(一)资金市场

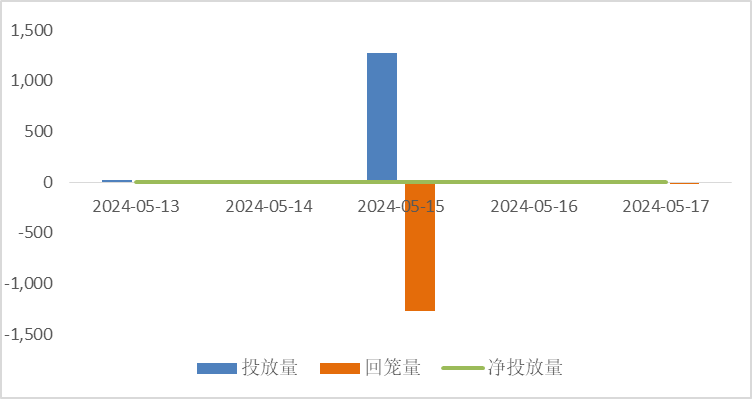

公开市场操作:上周央行开展100亿元逆回购操作和1250亿元1年期MLF操作,因本有100亿元逆回购和1250亿元1年期MLF到期,实现零投放零回笼。

图10:上周公开市场操作情况

数据来源:Wind、鑫元基金

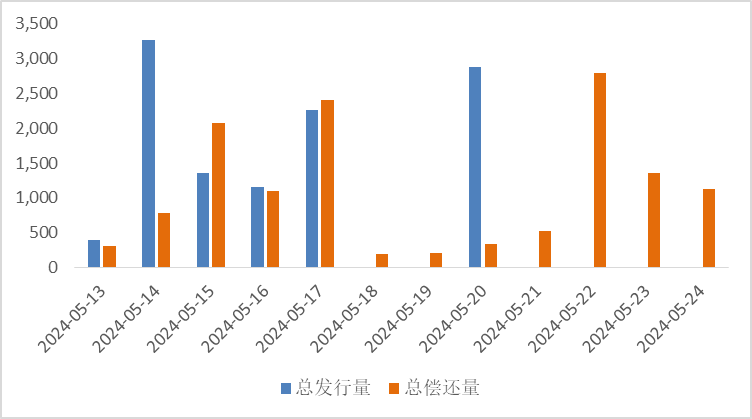

政府债发行:本周国债计划发行4180亿元,地方政府债计划发行1154亿元,整体净缴款2034.6亿元。

表1:5月20日-5月24日政府债发行缴款

单位:亿元 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

同业存单发行:未来四周,同业存单分别到期6546亿元、3211亿元、3897亿元和7313亿元。本周到期6546亿元,较前两周的7000亿+有所下滑。

图11:同业存单到期与发行 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

回购市场:资金面整体宽松,资金分层基本消失。DR001从上周一的1.78%持续下行至1.71%,R001从1.82%下行至1.75%,二者中枢均较前一周下行2bp。银行体系净融出继续低位震荡,日均融出2.96万亿元,与前一周基本持平,周内基本在2.8-3万亿之间波动。

票据利率:上周票据利率呈现长稳短降的走势,短期票供不应求,二三季度票则降幅较大。供给方面,一级市场签发量维持高位,日均承兑金额接近1600亿元水平,票源供给充足。需求方面,上周一周二,受转贴市场和市场情绪影响下,直贴行多数下调报价,买盘配置需求稳步释放,票价有所下行。上周三周五,买盘配置意愿温和,直贴行报价基本维持,票据利率震荡调整。

(二)债券市场

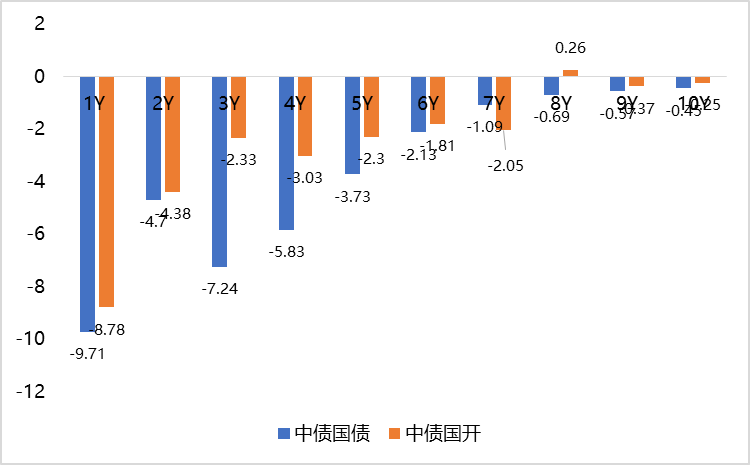

图12:上周利率债各期限收益率涨跌幅(BP) 数据来源:Wind、中债估值、鑫元基金

数据来源:Wind、中债估值、鑫元基金

表2:中债国债期限利差(2024年) 数据来源:Wind,最大、最小、平均值区间均为2016年至今

数据来源:Wind,最大、最小、平均值区间均为2016年至今

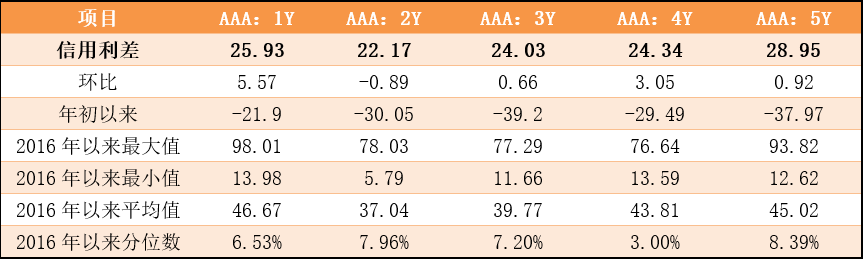

表3:中债中短期票据信用利差(2024年05月19日) 数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

数据来源:Wind、鑫元基金,最大、最小、平均值区间均为2016至今

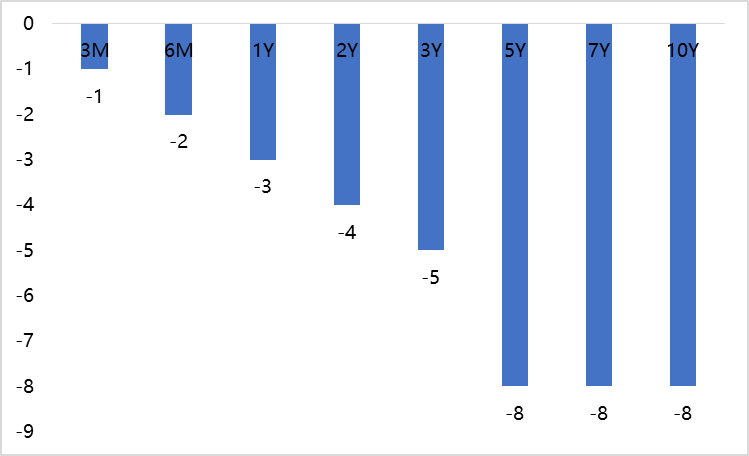

上周利率债各期限收益率多数下行。其中,中债国债1年期收益率下行9.71BP至1.6073,3年期下行7.24BP至1.9206,5年期下行3.73BP至2.0928,10年期下行0.45BP至2.3077。

长期限高等级票据信用利差多数走扩。中债1年期AAA级中短期票据信用利差走扩5.57BP,中债2年期AAA级中短期票据信用利差收窄0.89BP;中债3年期AAA级中短期票据信用利差走扩0.66BP。

图13:上周美债各期限收益率涨跌幅(BP) 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

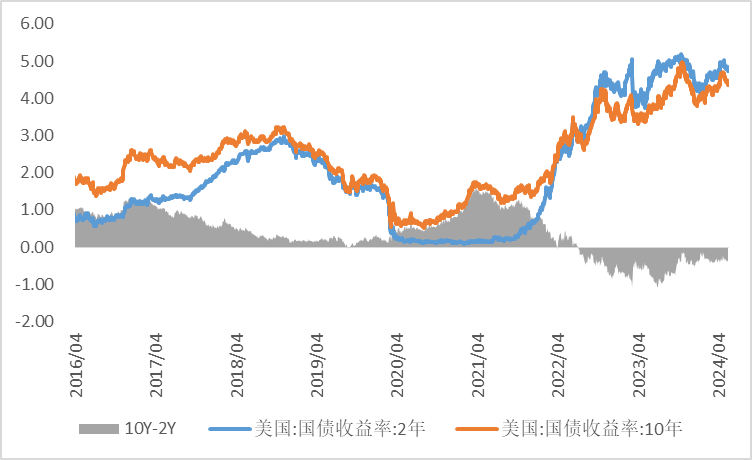

上周美债各期限收益率集体下行。上周10年期美债收益率下行8BP,10年期国债收益率下行0.45BP,中美利差倒挂程度有所收窄。全周来看,1年期美债收益率下行3BP,3年期美债收益率下行5BP,10年期美债收益率下行8BP。

图14:10年期和2年期美债收益率走势 数据来源:Wind、鑫元基金

数据来源:Wind、鑫元基金

三、债券市场展望和策略

基本面方面,4月工业生产环比调升、同比回到高位区间,消费边际走弱,固投环比季调转负,经济延续生产强、内需弱的特征,且分化有所加剧,供需“剪刀差”明显走扩;地产政策方面,何立峰强调,要深刻认识房地产工作的人民性、政治性,继续坚持因城施策,打好商品住房烂尾风险处置攻坚战,扎实推进保交房、消化存量商品房等重点工作,住建部、央行等部门密集优化地产金融政策,首套和二套个人住房最低首付比例调整为不低于15%和25%,取消全国层面个人住房贷款利率下限,下调各期限品种住房公积金贷款利率0.25%,央行设立3000亿元保障性住房再贷款,鼓励引导金融机构支持地方国有企业收购已建成未出售商品房。但目前收入预期仍弱、房价仍处于下降通道,上述地产政策效果仍需观察。

流动性方面,近期大行融出规模持续下降至3万亿下方,“手工补息”、“通知存款”等高息揽储行为受到限制后,部分存款搬家至银行理财和基金,非银流动性极其宽松,在一定程度上弥补了资金缺口,资金价格中枢略有下行,但是在内外均衡、防空转需求下,资金价格中枢在短端政策利率调降前,难以明显下行。后续重点关注理财端收益水平下行节奏、一级发行节奏。

展望来看,总需求不足仍是核心矛盾,货币政策、财政政策仍需加力,地产新政效果仍需观察;虽然短期内债市依旧面临经济接力修复、一级供给集中释放、风险偏好再平衡等压力,但经济转型期、化债期、地产库存消化期,经济向上弹性预计有限,利率大幅向上风险有限;如果后续收益率由于上述三大压力等原因有所上行,反而是一个不错的配置窗口。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整

性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。