$永赢股息优选C(OTCFUND|008481)$年初以来,红利资产一路走“红”,备受关注。

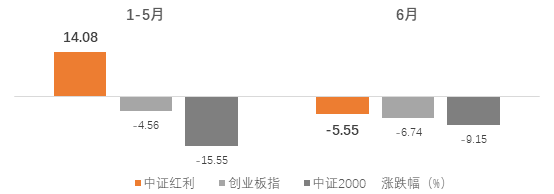

1-5月,红利指数一路逆势上涨;6月虽然市场整体回调,但是红利资产相比其他板块依然提现出较强的抗跌属性。

choice,中证红利指数000922,创业板指399006,中证2000指932000,2024/1/1-2024/6/30

为何红利风格如此优秀?

第一,确定性强!红利资产有股息打底

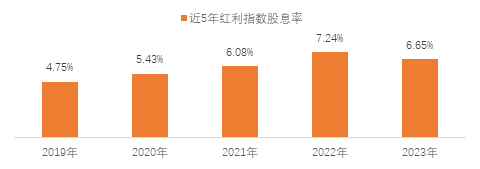

红利策略以股息率作为筛选标准,通常而言,股息率高意味着公司盈利能力强、现金流稳定,愿意分红。

以红利指数为例,过去5年平均股息率6%。

Choice,中证红利指数 000922,2019.1.1-2023.12.31。历史业绩不预示未来表现。

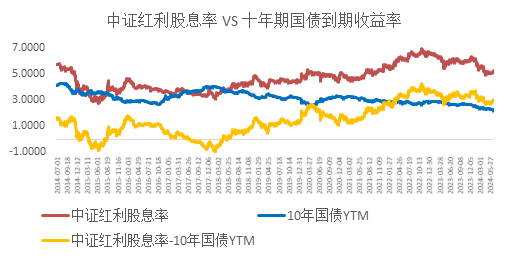

并且 ,在利率下行的大环境下,红利资产股息率对比国债收益率性价比不断凸显,这也是红利资产备受追捧的一大原因。

数据来源:Choice,2014/7/1-2024/6/30,中证红利指数 000922。

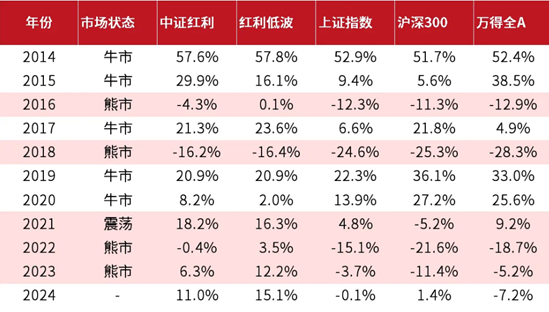

第二,体验好!牛市跟得上,熊市更抗跌

红利策略具有较强的防御属性,在市场下行期和震荡期往往表现更佳,在稳增长政策发力、长期低利率环境下,红利资产往往更受益。回顾 A股近十年,在几次市场调整期间,红利策略都跑赢了大部分的主流股指。

数据来源:choice,中金财富,截至2024/6/25。过往表现不预示未来。

那么,红利行情还能持续吗?

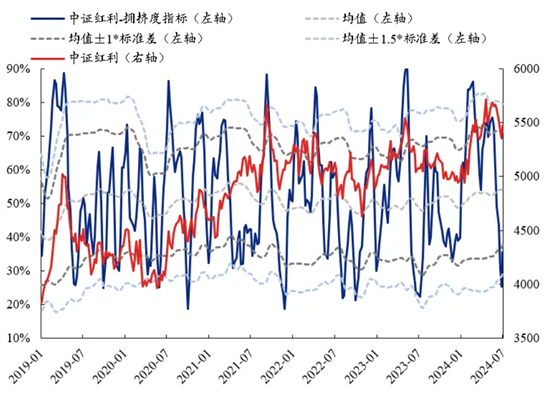

红利板块火了之后,也有不少人对其拥挤度有些担心。实际上,从拥挤度指标来看,当下的拥挤度并没有过热,甚至可以算近五年的低位水平。

数据来源:Choice,兴业证券经济与金融研究院整理

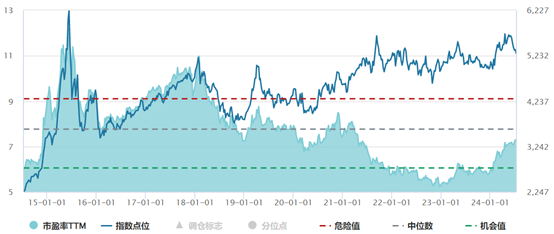

从性价比来看,虽然中证红利已经上涨一段时间,但是估值PE依旧低于近10年60%的时间区间,投资性价比较好。

数据来源:choice,2014/7/10-2024/7/10,中证红利指数 000922,截止2024/7/10的PE分位为40.90%。

过去红利的增长,基本靠股息和盈利增长贡献收益。新“国九条”出台,对上市公司分红规定做出了重点安排。一方面,政策鼓励上市公司不断增强分红意识;另一方面,随着产业结构调整,未来红利资产供给会越来越丰富。

展望后续,宏观经济仍旧在转型阶段,低利率环境大概率还要延续,市场的整体风险偏好不高,红利资产作为具有类债券特性的资产,仍然具备长期投资价值。

$永赢股息优选A(OTCFUND|008480)$

#红利基金业绩领跑 还能上车吗?#

#冠军红利基测评#

风险提示:基金有风险,投资需谨慎。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。敬请投资者在投资基金前认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。敬请投资者在购买基金前认真考虑、谨慎决策。

免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。