如果说股票市场中哪类资产最有可能穿越牛熊,那首推的应当是红利类资产。价值投资的开创者本杰明格雷厄姆的名言“分红回报是公司成长中最为可靠的部分”,是对红利策略的较好诠释。杰里米J西格尔在其著作《股市长线法宝》中回顾了美股百年历史,同样提到“股息是整个时期内股东收益的最重要来源”。

如何更方便地投资红利类股票组合?不妨关注东方红资产管理新推出的采用主动量化策略的基金——

红利投资长期效果显著

红利策略可以简单概括为:投资一篮子持续盈利且善待股东的好企业。

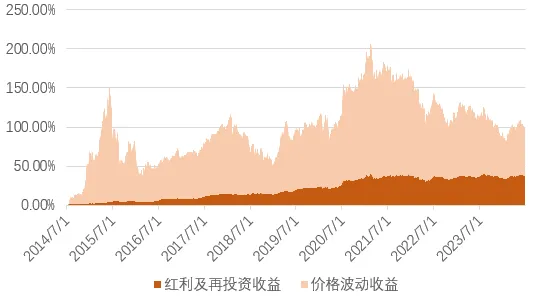

以沪深300为例,过去十年(2014.7.1至2024.6.30),红利及红利再投资回报在总回报中达39%,且随着时间推移保持较为稳定状态。而这期间,沪深300指数跌宕起伏,价格波动收益起伏较大。

图1:近十年沪深300收益来源分布

注:数据来源Wind,统计区间2014.7.1至2024.6.30。价格波动收益为沪深300指数涨跌幅,沪深300红利及再投资收益=沪深300全收益指数-沪深300指数。

从历史来看,红利类资产有这样一个特征,在熊市具有较好的防御性,跌幅比市场整体小,甚至逆势上涨;在牛市虽然可能跑不赢成长股,但通常也会跟随市场上涨。经过市场周期转换之后,投资者常常会发现红利类指数表现持续稳健,波动较股市整体要小,长期回报可观,且能体现复利的力量。

图2:红利类指数与其他指数近十年收益统计(2014.7.1至2024.6.30)

注:数据来源Wind,统计区间2014.7.1至2024.6.30。全收益指数包含了成分股的分红,并对分红自动进行红利再投资。

短期来看,在经济弱复苏、股票市场震荡的背景下,红利策略与投资者稳健型配置需求相匹配;中长期来看,在经济增速适度放缓背景下,市场利率中枢在缓慢震荡下行,能够提供持续稳定高股息收入的资产适合作为基础资产。

红利资产性价比突出

红利类资产的吸引力,主要来自其高股息率。在经济弱复苏、市场利率和国债收益率持续下行的背景下,红利类股票高股息率的优势愈发明显。

经过近年来多次降息,市场利率水平已经降至较低水平。7月下旬各家大型商业银行再度下调存款利率之后,5年期定期存款的挂牌利率普遍降至1.85%左右,3年期定存的挂牌利率在1.75%左右,2年期定存的挂牌利率在1.55%左右。

国债收益率也不断下行,今年二季度,10年期国债收益率从季初2.31%下行至季末的2.21%水平,继续创出历史新低。

国债收益率可以视为无风险利率的锚,相较于10年期国债收益率,高股息率的红利资产配置价值凸显。市场常常用风险溢价“股息率-10年期国债收益率”来衡量红利资产的性价比。Wind数据显示,截至2024年7月15日,中证红利指数股息率为5.37%,同期10年期国债收益率(中证)为2.25%,其风险溢价达到3.12%,红利指数的吸引力非常明显。

图3:中证红利指数股息率相较于10年期国债收益率的风险溢价水平变化(2014.7.16至2024.7.15)

注:数据来源Wind,统计区间2014.7.16至2024.7.15。风险溢价=股息率-10年期国债收益率。

由于上市公司分红回报股东的意识增强,股息率不断提高,与此同时,市场利率水平、国债收益率持续震荡下行,红利策略的性价比仍然较高。

虽然近三年红利类指数已经涨了不少,但从估值角度来看,红利类指数估值水平仍然较低。Wind统计显示,截至7月15日,中证红利指数估值为7.41倍,处于近十年42.27%的历史分位数,仍然是偏低水平。

图4:各类指数当前市盈率(2024.7.15)

注:数据来源Wind,截至2024.7.15。

从长期角度,红利资产仍然是稳健配置的重要选择。股息率较高的公司往往处于成熟期,倾向于以分红形式增加股东回报,这类企业在商业模式上不容易出现激进改变,ROE也较为稳定。

主动量化基金,开启红利投资新模式

东方红资产管理量化团队之前通过创设东方红中证东方红红利低波动指数基金,证明了团队围绕红利类因子的开发能力。而今,通过主动量化的方式,可以更好地对红利策略进行优化,使得成份股分布更合理、调仓更及时。

东方红红利量化选股混合发起基金投资于股票资产(含存托凭证)的比例为基金资产的60%—95%,投资于本基金界定的红利主题相关股票的比例不低于非现金基金资产的80%。其对红利主题股票的界定有一定条件:必须是经营状况良好、无重大违法违规事项、红利分配与经营情况不存在重大异常的非ST、*ST股票;且需要满足以下两项中的任一项:过去两年中,至少有一年实施现金分红且现金分红率或股息率处于市场前50%,或者属于中证红利指数成份股和备选成份股。

东方红红利量化选股混合发起基金选股范围集中于红利主题股票,主动选择若干驱动因子(如价值因子、低波动因子、估值因子、质量因子、成长因子、动量因子、流动性因子等),运用多因子多策略选股系统,以量化投资的方式选择和构建红利类股票组合,以期实现超越业绩比较基准的收益。

(本基金业绩比较基准为:中证红利指数收益率*85% +恒生指数收益率(经汇率估值调整)*5% +中国债券总指数收益率*10%)

基于科学的因子筛选和暴露,东方红红利量化选股混合发起基金通过多因子、多策略的组合,建立一套更加高效的选股系统,更好地构建红利类股票组合,追求长期稳定的超额收益。

比如,在构建各种因子组合和策略时,发现低波动因子与红利因子进行组合,能够起到1+1>2的效果,这可能因为,一是红利投资的内核本身就隐含对确定性的追求,二是红利+低波动的筛选体系要求公司盈利能力稳健,对公司财务指标有要求,这类策略带来的确定性更有助于选择持续得到市场认可的优秀公司。

比如,估值因子有助于提高红利策略的有效性。市盈率处于较低水平时,红利股票组合未来实现正收益的安全边际较大,配置上不宜过于悲观。剥离行业市值风格有助于更好评估估值因子的有效性。

东方红量化团队实力雄厚、经验丰富

东方红资产管理自2011年开始布局量化业务以来,已积累十余年丰富资产管理经验。团队持续布局私募对冲产品、公募Smart Beta指数基金系列、公募指数增强基金系列和公募主动量化基金系列。团队人员稳定、持续发展,全方位实践研究、系统开发和投资管理,投资管理经验丰富。

拟任基金经理徐习佳现任东方红资产管理公募指数与多策略部总经理,金融学博士,有着24年证券从业经验、投资管理经验超过13年,履历横跨内外资、公私募,对量化投资洞察深入,也见证了量化产品多年的积累和发展。现任东方红中证竞争力指数基金、东方红中证东方红红利低波动指数基金、东方红中证优势成长指数发起基金、东方红量化选股混合发起基金和东方红中证500指数增强发起基金的基金经理。

徐习佳自2011年加入东方红资产管理负责量化团队建设。东方红量化团队进军公募业务以来,从定制因子指数起步,通过构建多层次量化产品矩阵,稳步获得机构及个人投资者信任。近年来团队重点推进覆盖主要风格与全市场周期的Smart Beta定制指数矩阵、指数增强和主动量化多策略业务。在中证指数挂牌的Smart Beta定制指数过往表现突出,经受住不同市场环境的检验,今年又陆续推出了公募主动量化基金和指数增强基金。

红利投资方兴未艾,对于投资者来说,如何更方便省心的投资于红利类资产,追求更好的投资结果?一起期待这只主动量化产品吧!

东方红红利量化选股混合型发起式证券投资基金

(A类021650、C类021651)

8月5日——8月23日发行

风险提示:指数/历史数据仅供参考,历史情况不代表未来(及本基金业绩表现)。东方红红利量化选股基金为主动管理产品,非被动指数基金。本基金是一只混合型基金,其预期风险与预期收益高于债券型基金与货币市场基金,低于股票型基金。本基金面临的主要风险包括但不限于:市场风险,管理风险,流动性风险,信用风险,技术风险,操作风险,法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险,其他风险、发起式基金自动终止的风险等。基金的过往业绩及其净值高低并不预示未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金投资有风险,投资需谨慎。投资者投资基金前,请认真阅读《基金合同》、《招募说明书》、《基金产品资料概要》等文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。