今年上半年,我国流动性整体维持合理充裕,但随着经济增长动能放缓,国内风险资产价格普遍下行,投资者避险情绪有所升温,资金主要向低风险资产流动。但从大类资产比价角度看,股市性价比已经凸显。总体看来,今年上半年国内经济出现波动使得投资者风险偏好有所下降,往后看,伴随着国内经济复苏、以及海外流动性紧缩迎来转折点,我们预计下半年宏观背景的利好因素将逐渐推动风险资产的表现回暖。

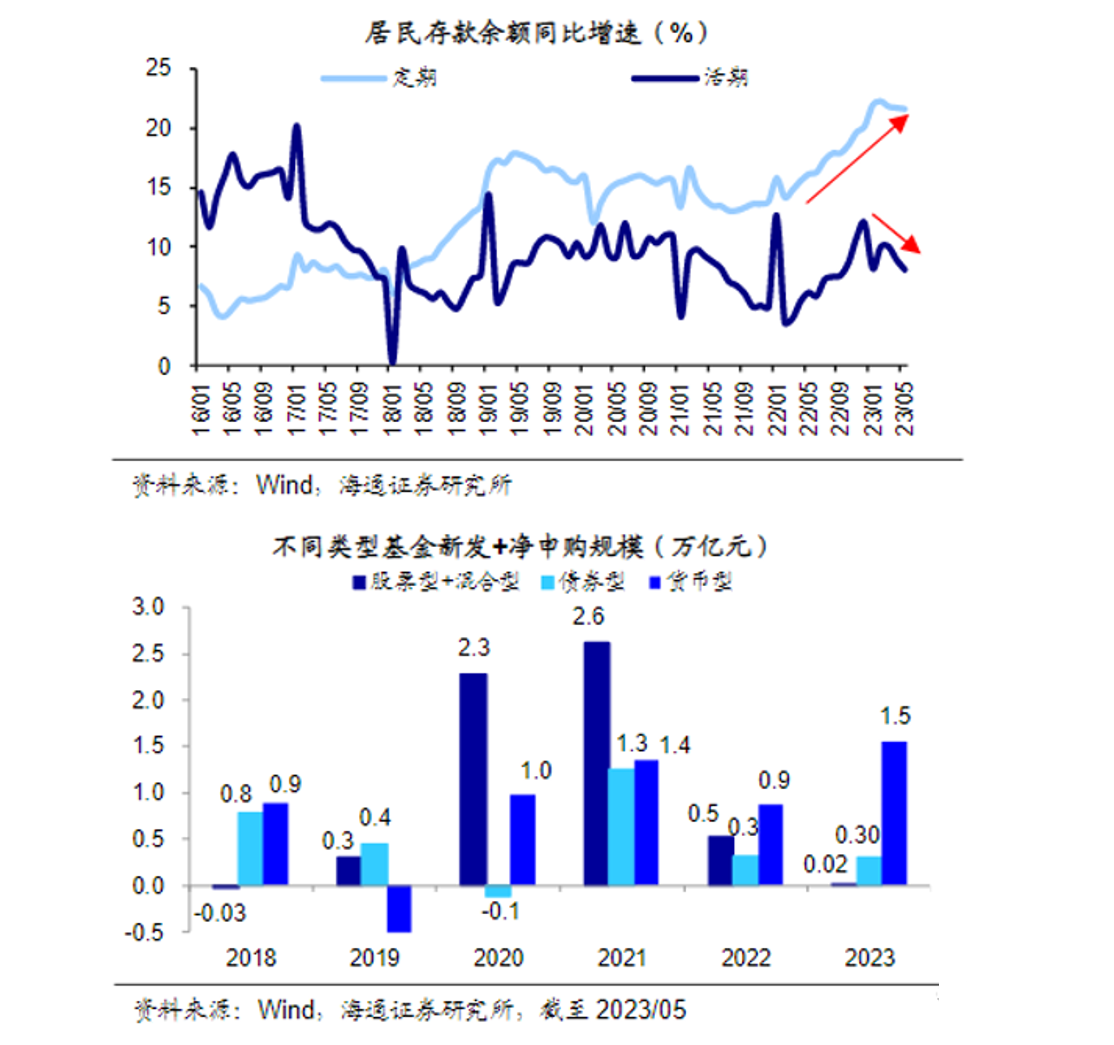

通过资产比较,我们可以发现资金主要流向了定期存款及稳定收益的低风险资产,例如货币基金。从存款余额的变动情况来看,今年前4月我国住户存款累计增长17%、同比多增19.2万亿元,其中定期存款同比增长22%、同比多增16.5万亿元,而活期存款同比增速从去年底的12%下滑至8%,即居民对定期存款的倾向性进一步加强。

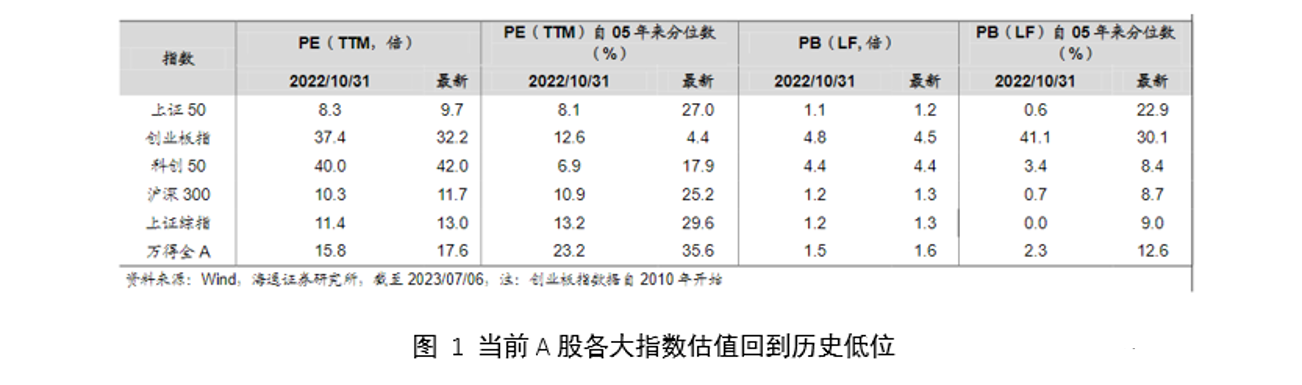

对资产进行比价,可以发现权益性价比在提高。资产走势方面,今年二季度10Y国债利率仍处于较低水平,当前A股市场情绪已处在历史较低水平。估值方面,全A、上证指数、沪深300指数PE、PB估值都已回到历史较低水平。行业指数方面,当前煤炭、基础化工、有色、房地产等强周期行业指数处于历史地位,当前市场对宏观经济的预期甚至已经低于去年10月的水平。往后看,我们认为以权益为代表的风险资产已具性价比,随着下半年海内外宏观基本面的积极因素不断积累,投资者的风险偏好或有望一同实现修复。政策方面,7月6日下午,国务院总理李强主持召开经济形势专家座谈会,提出要注重打好政策的‘组合拳’,围绕稳增长、稳就业、防风险等,及时出台、抓紧实施一批针对性、组合性、协同性强的政策措施。

我们认为,政策利率和存款利率或仍有一定调整空间。一方面,当前MLF利率明显高于市场利率,逆回购利率也略高于市场利率。另一方面,考虑到银行负债端的成本压力,存款利率仍有一定调整空间。其他政策同步发力,提振实体的信心和预期,推动货币在经济体系中的流转速度。政策支撑,叠加库存周期见底回升,国内经济基本面或将持续改善。

总体而言,今年上半年国内经济出现波动导致投资者风险偏好有所下降,往后看,随着政策效力逐步显现,国内经济复苏、以及海外流动性紧缩迎来转折点,预计下半年将逐渐推动风险资产表现回暖。其中性价比凸显的权益资产或将随着基本面一同修复。A股和港股有望重回上行趋势。在今年上半年市场情绪整体走弱的背景下,A股和港股市场表现相对一般。结构层面,A股各行业指数的涨跌幅与财务指标相关性不强,或表明当前投资主线与基本面的关系较弱。回顾历史,熊转牛初期往往会存在上述基本面与股价背离的现象,但展望下半年,我们预计随着宏观经济和企业盈利回升,未来投资主线将回归基本面。

$浦银安盛睿智精选混合C$ $浦银安盛环保新能源C$ $浦银安盛医疗健康混合C$

风险提示:基金有风险,投资需谨慎。以上信息出现的任何观点、分析及预测不构成对阅读者任何形式的投资建议或业绩保证,本公司亦不对因使用上述内容所引发的直接或间接损失负任何责任。如需购买本基金,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。投资者在投资本基金前,请务必认真阅读《基金合同》及《招募说明书》等法律文件。