个人养老金它来了,未雨绸缪,养老刻不容缓。#养老投资选华夏基金#

不知不觉,我从一个刚出茅庐的小伙子,摇身一变成了一个上有老,下有小了。

作为一个男人,我认为自我大学毕业之后,进入社会之后,更多的是责任。随着年龄的增长,从结婚初为人夫,到生子初为人父。越来越觉得父母的不容易,越来越觉得身上的担子越来越重。也就在这不经意之间,成为了一个家庭的顶梁柱了。

我自己的家庭结构的话,也不是太复杂。父母加上我还有一个姐姐;我老婆这边,岳父岳母+她自己;我的膝下,目前就一个女儿。我的父母,老老实实的农民,都已经过了花甲,农民不像城里人,有退休金,有养老金。岳父岳母倒是还好,岳母已经退休,岳父也是即将退休。

所以对于我而言,可能长辈的养老,压力还稍微好一点点,因为我有一个姐姐,是替我承担了很多。但是为人子女,就是希望老人能够无忧无虑的养老;为人父母,就是想让自己的孩子过得更好。而我自己,更喜欢自己掌握自己的事情,我不想未来我老了,这压力还要让我的孩子着急。

其实在去年开始,我就在有计划的在做一些未雨绸缪。我喜欢旅游,我想有生之年可以走遍中国的大好河山,虽然目前没有时间,但是我要提前来筹划了,等我闲下来的时候,我可以说走就走。说走就走,那就得考虑未来了,就得考虑自己未来的养老计划,做了一个自己的养老基金;为了让孩子以后可以不像我一样,为了生活放弃了自己的梦想,我给她也准备了一个成长基金。

我想许多朋友现在应该和我差不多的状况,也是需要把养老要重视起来了。如果你了解我国目前养老金现状的话,你会和我是一样的想法。

1、中国社会已正式步入老龄社会。

自上世纪90年代以来,我国老龄化人口占比不断提高,30多年时间里,我国这一比重从1990年的5.6%上升至2021年的14.2%。根据世界卫生组织的定义,65岁以上老年人口比率超过7%的社会即为老龄化社会、达14%为老龄社会、达20%为超老龄社会。2001年我国进入老龄化社会,2021年我国正式步入老龄社会。随着平均寿命的不断提升,据OECD预测,中国将于2035年步入超老龄社会,2045年中国65岁以上人口占比将达到25%。

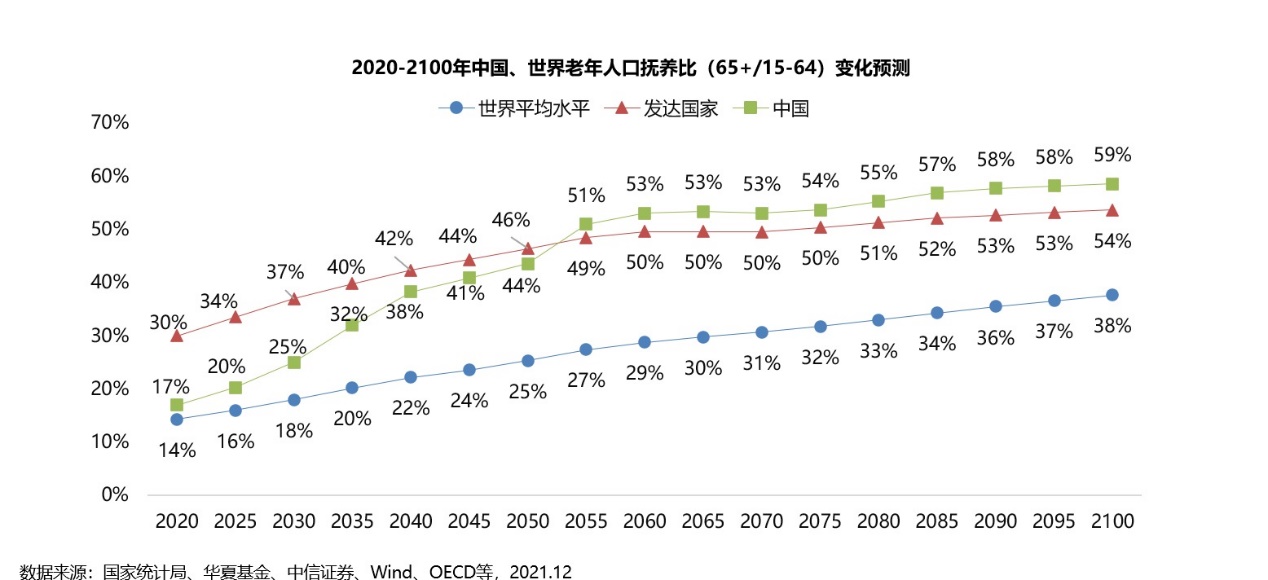

2、老年抚养系数增加,社会养老负担沉重。

随人口老龄化的不断深入,老年人口抚养比呈现出不断上升趋势,这是老年人口增加和劳动年龄人口减少综合作用的结果。 根据联合国预测,2030年前后我国老年人口抚养比将达到25%左右,到2050-2055年前后开始超过发达国家水平,并持续长期高于世界平均水平,社会养老负担不断加重。

随人口老龄化的不断深入,老年人口抚养比呈现出不断上升趋势,这是老年人口增加和劳动年龄人口减少综合作用的结果。 根据联合国预测,2030年前后我国老年人口抚养比将达到25%左右,到2050-2055年前后开始超过发达国家水平,并持续长期高于世界平均水平,社会养老负担不断加重。

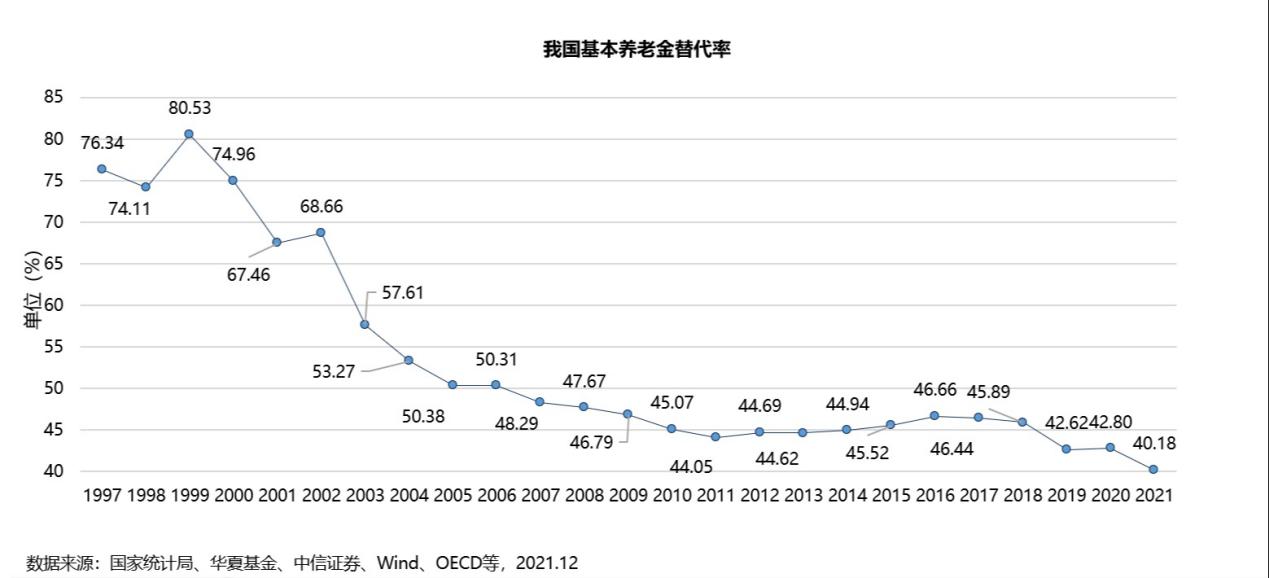

3、我国基本养老金替代率长期低于50%国际警戒线水平。

根据国际劳工组织发布的《社会保障最低标准公约》,55%是养老金替代率的警戒线。我国基本养老金替代率长期低于该水平,且呈现不断下降趋势。 国际公认的体面养老所需养老金替代率在70%-80%。

根据国际劳工组织发布的《社会保障最低标准公约》,55%是养老金替代率的警戒线。我国基本养老金替代率长期低于该水平,且呈现不断下降趋势。 国际公认的体面养老所需养老金替代率在70%-80%。

4、养老金规模:中国养老金资产规模占我国GDP的比重在2020年约为11.8%。

OECD统计,截至2020年底,OECD国家养老金资产占GDP比重的平均值为99.9%。其中,8个国家养老金资产占本国GDP的比重超过100%:丹麦(229%)、荷兰(213%)、冰岛(180%)、加拿大(180%)、美国(170%)、瑞士(167%)、澳大利亚(132%)、英国(127%)、瑞典(109%)。

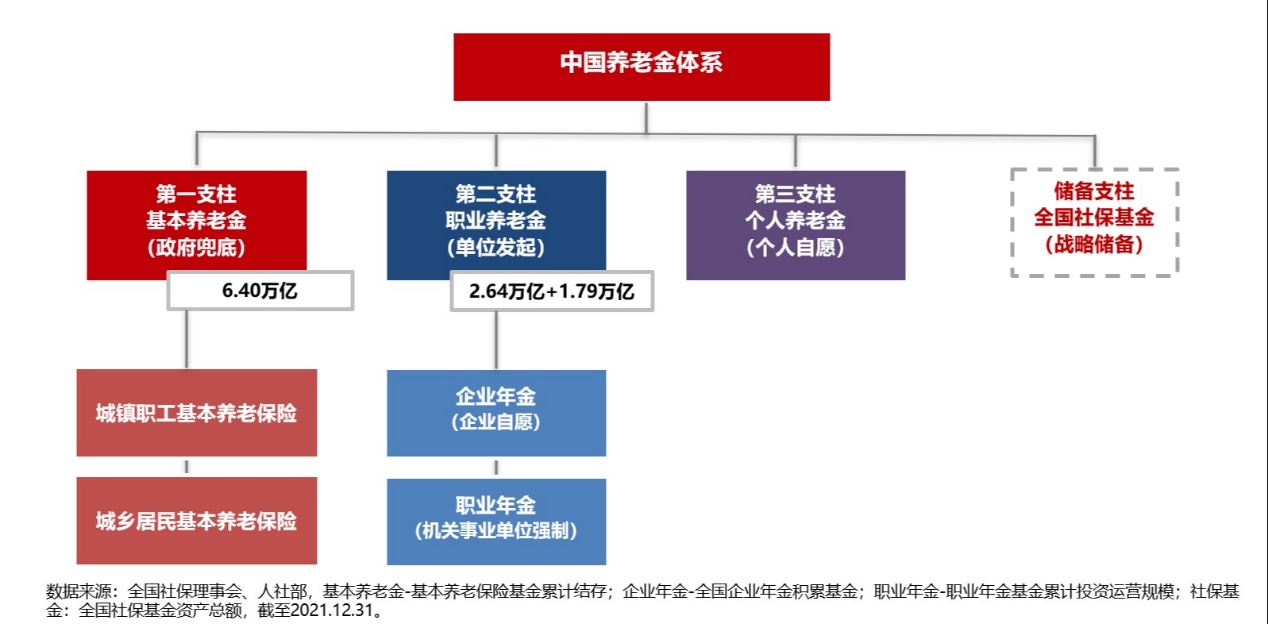

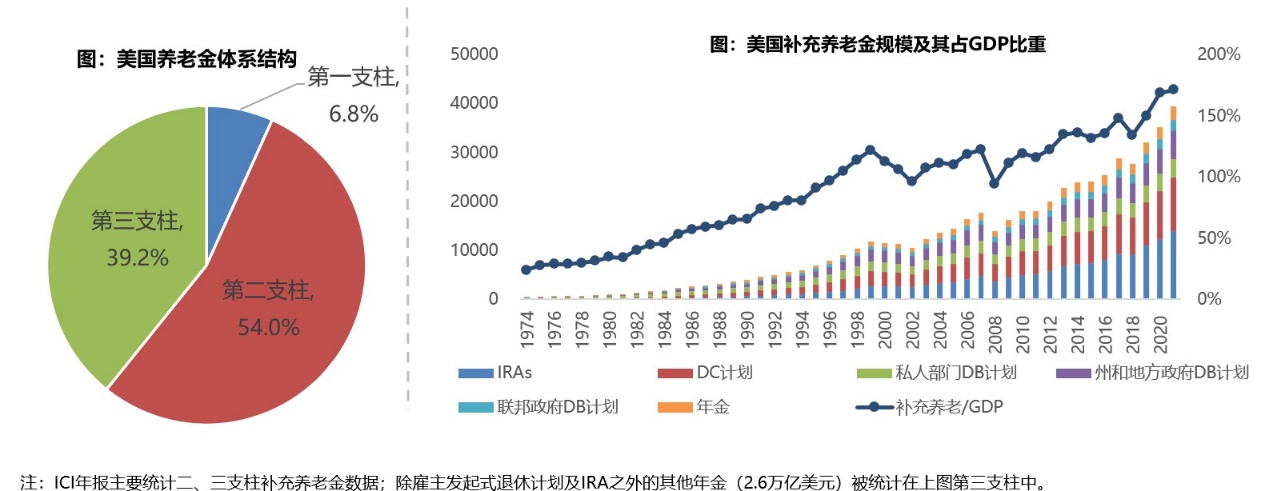

5、我国一支柱养老金“一枝独大”。发达国家二、三支柱养老金占主导。

我国已形成多支柱养老金体系,由储备支柱全国社保基金和三支柱共同构成,储备支柱和第一支柱运行平稳,基本养老保险已实现全覆盖;第二支柱发展迅速但覆盖率较低,由企业年金+职业年金共同组成,合计覆盖7800万人,仅占全国就业人员的10.45%;第三支柱个人养老金的建设迫在眉睫。

我国已形成多支柱养老金体系,由储备支柱全国社保基金和三支柱共同构成,储备支柱和第一支柱运行平稳,基本养老保险已实现全覆盖;第二支柱发展迅速但覆盖率较低,由企业年金+职业年金共同组成,合计覆盖7800万人,仅占全国就业人员的10.45%;第三支柱个人养老金的建设迫在眉睫。 美国以二、三支柱构成的补充养老金为主,截至2021年底,补充养老金规模39.4万亿美元,占养老金总资产的93.2%;第一支柱公共养老金规模2.9万亿美元,仅占6.8%。 1974年以来,美国补充养老金规模呈波动上升趋势,近10年年均复合增长率为8.1%。在规模增长的同时,其在GDP中的占比也持续上升,2021年补充养老金占GDP比重为171%,创历史新高。 l自1995年起,补充养老金在美国家庭金融资产中的占比稳定在30%至35%之间。截至2021年底,美国家庭金融资产达118.2万亿,其中补充养老金占比为33%。

美国以二、三支柱构成的补充养老金为主,截至2021年底,补充养老金规模39.4万亿美元,占养老金总资产的93.2%;第一支柱公共养老金规模2.9万亿美元,仅占6.8%。 1974年以来,美国补充养老金规模呈波动上升趋势,近10年年均复合增长率为8.1%。在规模增长的同时,其在GDP中的占比也持续上升,2021年补充养老金占GDP比重为171%,创历史新高。 l自1995年起,补充养老金在美国家庭金融资产中的占比稳定在30%至35%之间。截至2021年底,美国家庭金融资产达118.2万亿,其中补充养老金占比为33%。

看完到这里,你也能理解了?为什么我说养老刻不容缓,为什么要未雨绸缪了。

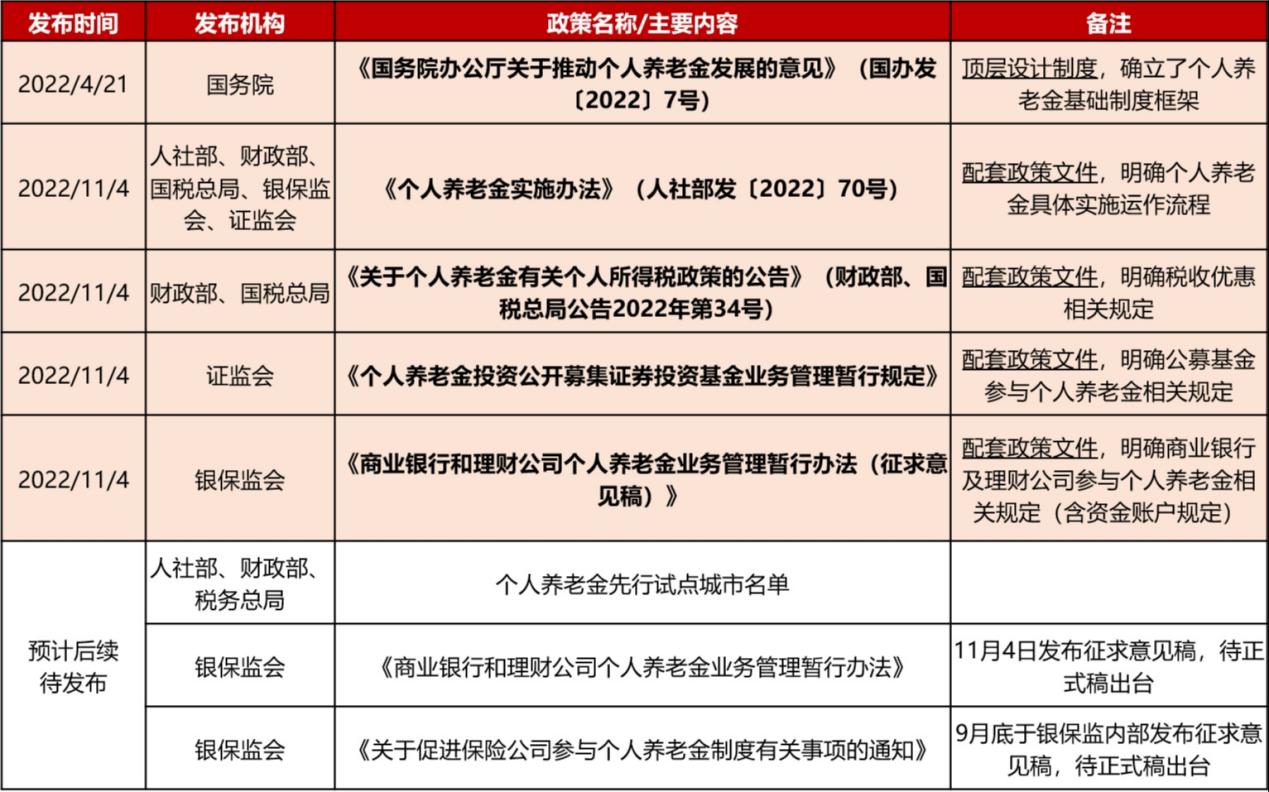

从顶层设计,到逐步实施,个人养老金越来越快了。

从顶层设计,到逐步实施,个人养老金越来越快了。

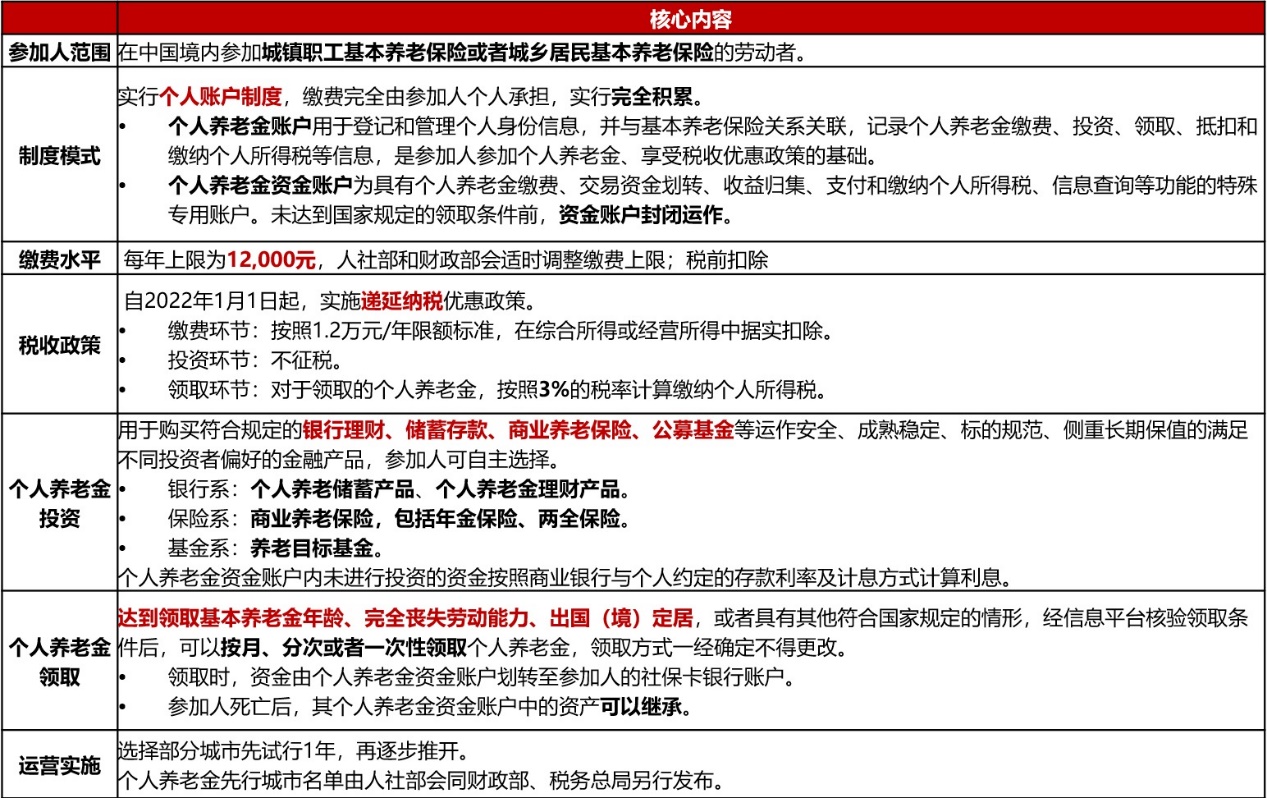

个人养老金,参加条件是什么?怎么样参加?

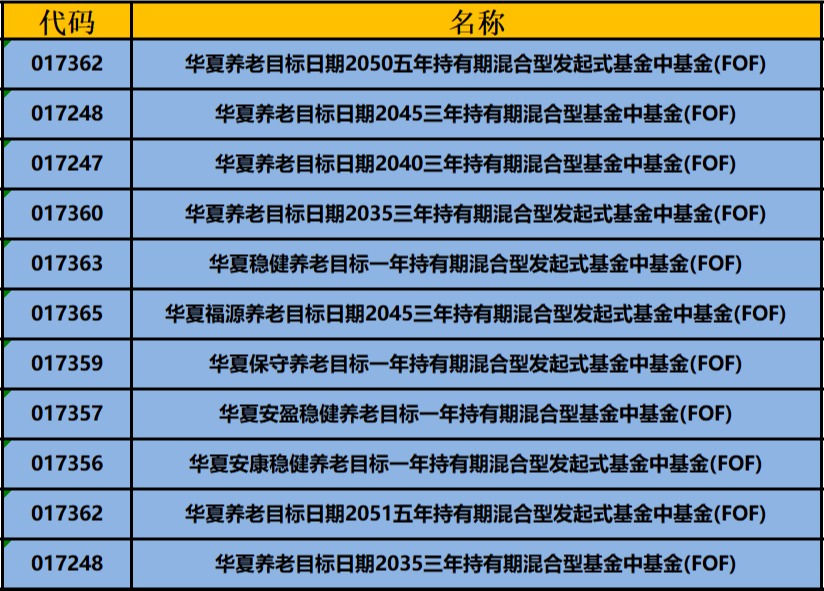

11月18日,证监会网站发布个人养老金基金名录和个人养老金基金销售机构名录。其中华夏基金9只养老基金入选拔得头筹,而且是全部增加Y份额(Y份额是什么,有什么好处,后文再详细说)。

个人养老基金该怎么选择? 养老FOF,一般目前多是分为两类,养老目标日期基金和养老目标风险基金。

养老FOF,一般目前多是分为两类,养老目标日期基金和养老目标风险基金。

养老目标日期基金:根据客户不同年龄水平,以退休年龄作为目标日期。

养老2035对应,1970-1974年出生;养老2040对应,1975-1979年出生;那么按照我出生年龄来看的话,则是应该选择到养老2055了。这种是随着年龄的增长,对应的其实是风险的下降,也就是前期的话更偏向于进攻,越往后越偏向于防守,这个和不同年龄对应目标收益其实是相符的。越是年轻的时候,越有博的资本,随着年纪增长之后,更看重的稳定性安全性了。

养老目标风险基金:通过仓位限制形成不同风险偏好的产品,分为保守、稳健、均衡、积极、进取。

这一种的话,更为灵活一些,根据不同的风险直接设置仓位的上限来对标,其实的话就是把目标日期基金呈现的倒序的方式来进行。

两种方式我认为都可以,喜欢简单的一点的就选择以日期为目标的,喜欢折腾一点的就选择不同风险来组合也是未尝不可。我自己的话,可能对半来做,一部分选择目标日期,另外一部分我会选择风险偏好的,让自己更灵活一点点。

目前运行的养老基金,收益如何,靠谱吗?

国内首只养老目标日期基金,养老第一人许利明管理的 $华夏养老2040三年持有混合(FOF)A$  成立于2018年9月13日,成立以来累计业绩47.38%,连续三年,年年正收益。可能有朋友说,业绩也不怎么样,确实没有对比就没有伤害,这是养老基金,要对比也要和同类去对比,养老基金更要的是趋于稳定增值,这是马拉松,不能和百米赛跑来对比。实话实说,我想绝大多数投资者,截止目前应该好像也没有这个收益水平。我也是比较挑剔,我把目前市面上所有的养老基金做了一个对比,许经理的另外一只基金更深得我心。

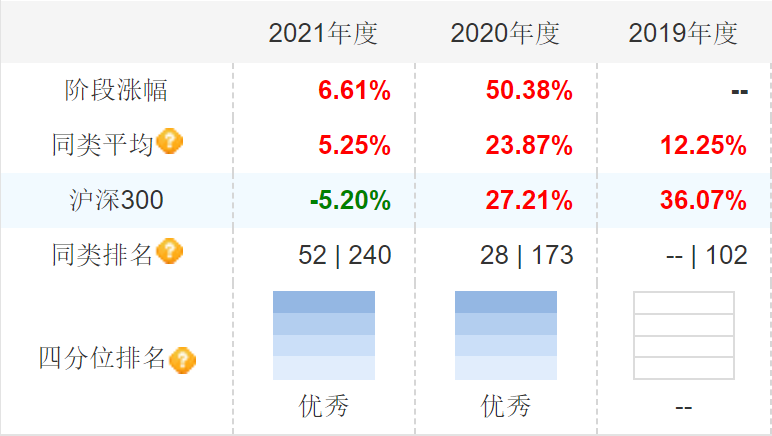

成立于2018年9月13日,成立以来累计业绩47.38%,连续三年,年年正收益。可能有朋友说,业绩也不怎么样,确实没有对比就没有伤害,这是养老基金,要对比也要和同类去对比,养老基金更要的是趋于稳定增值,这是马拉松,不能和百米赛跑来对比。实话实说,我想绝大多数投资者,截止目前应该好像也没有这个收益水平。我也是比较挑剔,我把目前市面上所有的养老基金做了一个对比,许经理的另外一只基金更深得我心。  $华夏养老2045(FOF)A$ 成立来累计收益55.75%,成立以来年化收益全市场养老FOF冠军,特别是2020年收益更是优秀。靠的是择时,是择时的高手,2021年初精准的抄底,2021年养老2045全年收益50.38%。他还曾说过这么一句霸气的话:“我最大的一个特点,就是我抄一个板块的底,可能不一定能抄得那么准,但是我逃顶一定逃得准,这是我能在这个市场里面活20年最主要的绝技”。2020年7-8月份开始逐步清仓医药板块,21年初开始减持白酒,一直到7月份减完,21年底开始减持新能源等等。这个逃顶,我是服气的。

$华夏养老2045(FOF)A$ 成立来累计收益55.75%,成立以来年化收益全市场养老FOF冠军,特别是2020年收益更是优秀。靠的是择时,是择时的高手,2021年初精准的抄底,2021年养老2045全年收益50.38%。他还曾说过这么一句霸气的话:“我最大的一个特点,就是我抄一个板块的底,可能不一定能抄得那么准,但是我逃顶一定逃得准,这是我能在这个市场里面活20年最主要的绝技”。2020年7-8月份开始逐步清仓医药板块,21年初开始减持白酒,一直到7月份减完,21年底开始减持新能源等等。这个逃顶,我是服气的。

Y基金到底是什么?和A类基金对比有什么优点?

以华夏养老 2040 三年持有混合(FOF)为例,根据申购费、销售对象或其他条件的不同,将基金份额分为不同的类别。在投资者申购时收取前端申购费的,称为A类基金份额;仅面向个人养老金,根据相关规定可通过个人养老金资金账户申购的,称为 Y 类基金份额。A类、Y类基金份额分别计算和公告基金份额净值和基金份额累计净值。

1、Y 类基金份额管理费与托管费相比较A/C类,打了对折,又可以薅一波羊毛了。

A类基金份额的管理费年费率为 0.9%,Y类基金份额的管理费年费率为 0.45%;A 类基金份额的托管费年费率为 0.2%,Y 类基金份额的托管费年费率为 0.1%。

收益分配方式分两种:现金分红与红利再投资,对于Y类基金份额,默认的收益分配方式 是红利再投资;A类基金份额,若投资者不选择,本基金默认的收益分配 方式是现金分红。

2、除了这个,还有税收优惠,计入个人养老金资金账户的投资收益暂不征收个人所得税;在领取环节,个人领取的个人养老金,不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

现在的100元和30年后的100元,虽然都是100元,但是实际购买力是不同的。我们假设按照年化3%来计算,30年后的100元,也就相当于现在的41.2元。 退休(我们假设30年后)如图所示,收入越高的话,实际节税的效果就越明显。

退休(我们假设30年后)如图所示,收入越高的话,实际节税的效果就越明显。

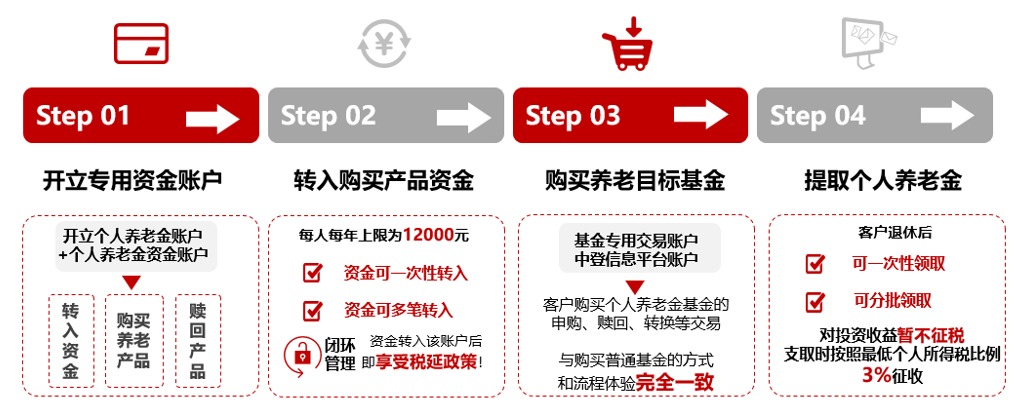

个人养老基金操作流程,其实非常简单。

个人养老基金操作流程,其实非常简单。

本来我计划考虑明年开始买一些养老保险,个人养老金出炉了,看来我就不用了,买一些意外险和疾病险就可以了。

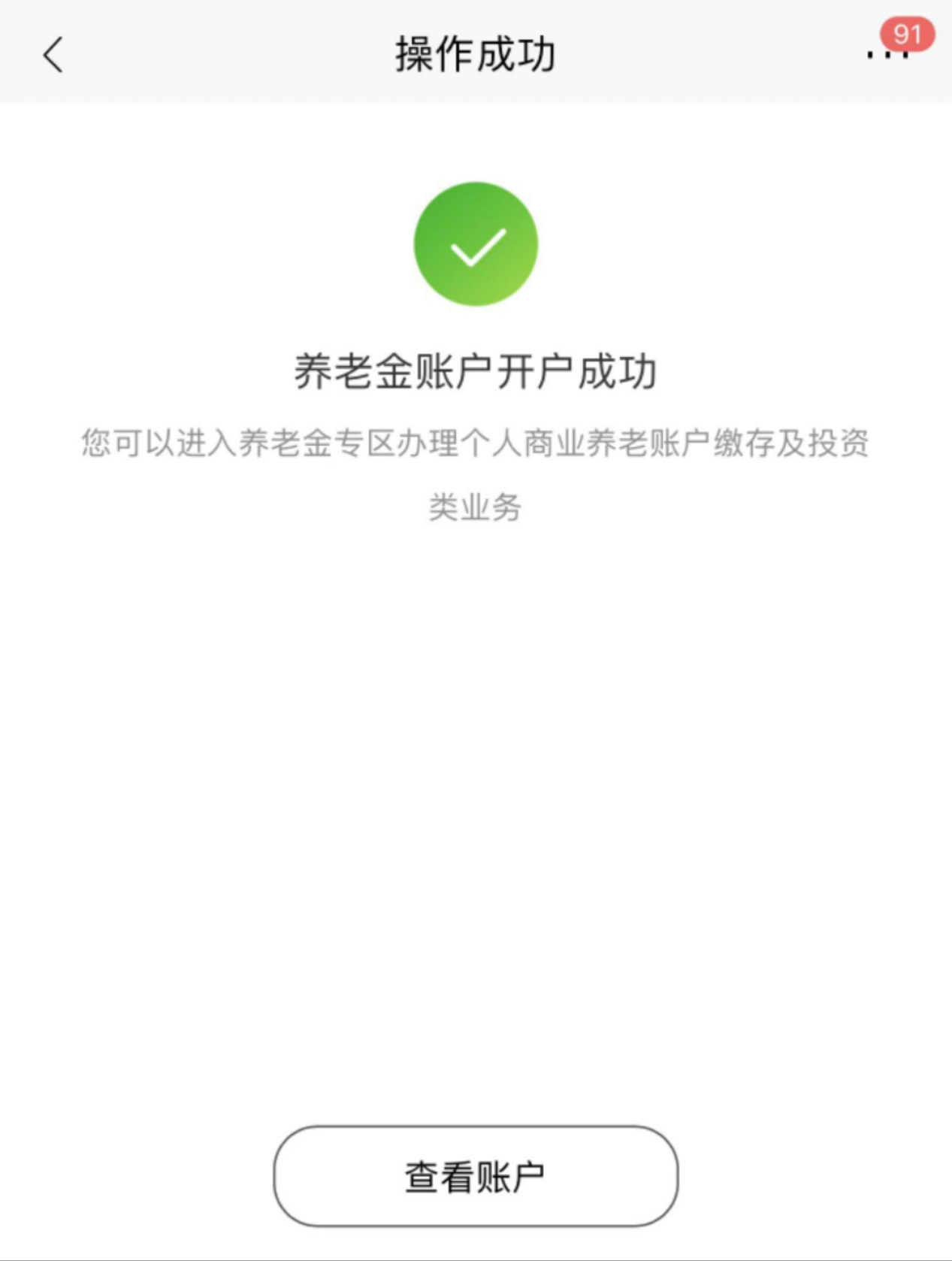

账户已经开通,不日将会开始买入了,而且目前这个时间节点整体A股估值不高,还是非常有性价比了。

账户已经开通,不日将会开始买入了,而且目前这个时间节点整体A股估值不高,还是非常有性价比了。

目前天天基金,已经可以开通个人养老金了。天天基金首页,个人养老专区,符合要求的个人就可以按照步骤开通个人养老金了,整个流程也是相当简单。

目前天天基金,已经可以开通个人养老金了。天天基金首页,个人养老专区,符合要求的个人就可以按照步骤开通个人养老金了,整个流程也是相当简单。

不过这里我要说一下,个人养老保险我认为是要区分于我们平时的投资来,这是长期投资。从基金设置而言,都是有持有期的,可能会有人会介怀这一个,那就大错特错了,本身我们普通投资人,吃亏往往都是吃亏在喜欢乱动上。作看似更为灵活,其实往往都是做的越多而不是错的越多,真正的理财都是需要管住手,留给养老的资金要的是稳稳的幸福。

不说了,我现在都在畅想我未来了,坐等个人养老金开放,提前布局之后说走就走的旅行了!

#我的养老金规划#